Lors de la création d’une organisation, le créateur/entrepreneur doit distinguer ses actes juridiques accomplis en son nom des actes accomplis pour le compte de son activité économique. Ainsi se pose la question d’une structure dédiée à l’exploitation économique.

Ce choix, souvent difficile, doit répondre à plusieurs problématiques, comme la protection du patrimoine personnel, la capacité de la structure à lever des capitaux, la présence d’investisseurs, le contrôle de l’organisation mais aussi un régime social et fiscal adapté.

Ce choix est donc déterminé par des préoccupations propres à l’entrepreneur, mais aussi par la finalité de l’organisation

1/ La finalité de l’organisation détermine la structure juridique

A Les organisations à but lucratif

L’objectif des membres d’une organisation à but lucratif est la réalisation et le partage de bénéfices.

Il existe deux types d’organisations à but lucratif : l’entreprise individuelle et la société.

L’entreprise individuelle est majoritaire en France car elle est facile à créer (notamment avec le régime de l’auto-entrepreneur). Toutefois elle n’a pas la personnalité juridique et se confond avec l’entrepreneur personne physique.

La société est un contrat qui donne création à une personne morale, dotée de son propre patrimoine. Elle est créée par des associés qui effectuent des apports, qui se partagent les bénéfices et s’engagent à contribuer aux pertes. Il existe des sociétés sous forme unipersonnelle, telle que l’EURL ou la SASU.

B Les organisations à but non lucratif

L’objectif des membres d’une organisation à but non lucratif n’est pas de réaliser des profits pour ses membres mais de réaliser des activités sportives, culturelles, humanitaires…

Il existe plusieurs organisations à but non lucratif : les associations, les mutuelles, les coopératives.

Une association est une convention par laquelle deux ou plusieurs personnes mettent en commun, d’une façon permanente, leurs connaissances ou leur activité dans un but autre que de partager des bénéfices. Ex. : proposer des activités sportives ou culturelles.

Les associations sont de taille diverse (certaines sont reconnues d’utilité publique) et présentes dans des domaines très différents (loisirs, artistique, économie sociale et solidaire…)

Une coopérative est une organisation à but non lucratif fondée sur le principe de la coopération. Elle regroupe des personnes qui ont des besoins économiques et sociaux communs (ex. : une coopérative agricole).

Les SCOP sont des sociétés coopératives de production. Elles sont à la frontière entre les sociétés traditionnelles et les coopératives : les salariés ou parfois les clients sont associés, ils participent ainsi à la prise de décision au principe de vote « une personne = une voix ».

2 Les motivations patrimoniales

Le patrimoine regroupe l’ensemble des biens, droits et obligations d’une personne. Héritage du droit romain, le droit français fonctionne sur l’adage : une personne, un patrimoine Le droit français reconnait marginalement la notion du patrimoine d’affectation, qui consiste à se créer plusieurs patrimoines affectés à des réalisations différentes.

A/ L’entreprise individuelle

Le risque économique va donc peser sous forme individuelle, sur l’ensemble du patrimoine, privé et professionnel de l’entrepreneur. Le législateur a mis en place des dispositifs destinés à protéger le patrimoine de l’entrepreneur individuel et de sa famille.

L’entrepreneur individuel peut notamment faire déclarer insaisissable sa résidence principale et l’ensemble de ses biens fonciers non affectés à l’activité individuelle. Cette déclaration se fait devant notaire.

La loi du 16 juin 2010 a instauré un nouveau statut juridique, celui de l’entrepreneur individuel à responsabilité limitée (EIRL), qui permet de constituer un patrimoine d’affectation composé des biens de l’entreprise, susceptibles d’être saisis par les créanciers professionnels en cas de difficultés de l’entreprise.

B/ La forme sociétaire

La création d’une société permet ainsi de distinguer des biens à usage professionnels du patrimoine privé de l’entrepreneur. En effet, dotée de la personnalité morale, la société possèdera son propre patrimoine, distinct. Par exemple, le véhicule de société appartiendra à la société et non plus à l’entrepreneur. Ce dernier, dans son patrimoine privé, sera propriétaires des parts sociales de l’entreprise, à qui appartient le véhicule.

En cas de difficultés de l’entreprise, le créateur peut limiter sa responsabilité personnelle au montant des apports s’il opte pour une structure sociétaire (sauf pour le cas de la société en non collectif où la responsabilité est solidaire et illimitée).

Attention cependant, le principe de limitation de responsabilité au niveau des sociétés peut être remis en cause par la prise de garanties par les banques (caution) ou lorsque le dirigeant commet des fautes de gestion. Dans le cas de la caution, le dirigeant prend l’engagement de se substituer à la société en cas de non paiement de ses dettes. Il engage alors son patrimoine privé.

C/ L’influence du régime matrimonial

En cas d’union, formalisé par un contrat, le patrimoine privé de l’entrepreneur est protégé ou exposé en fonction des régimes matrimoniaux, mais aussi son conjoint.

Le régime légal est celui de la communauté réduite aux acquêts. A compter du jour du mariage, tout bien acquis est réputé appartenir aux conjoints, quels que soit le financeur. Il en est de même pour les dettes. Le conjoint du créateur peut alors être contrainte à rembourser les dettes de l’entreprise individuelle de ce dernier.

Dans le cadre de la séparation de bien, chaque conjoint dispose librement de ses revenus et de son patrimoine dont il est propriétaire, à l’exception de la résidence principale qui ne peut être vendue sans l’accord du conjoint. Le PACS fonctionne selon ce régime, qui protège ainsi le conjoint.

3/ Les motivations sociales et fiscales

A/ Les motivations sociales

Le niveau de protection sociale du dirigeant est une motivation à prendre en compte pour choisir le type de structure juridique.

L’entrepreneur individuel est considéré comme un travailleur indépendant. Il dépend d’un régime social spécifique : le RSI (régime social des indépendants). Il ne bénéficie pas des différentes prestations du régime général de la Sécurité sociale accordées aux dirigeants salariés, car il n’est pas salarié. De même pour le le gérant associé de SNC ou d’EURL, ou pour le gérant associé majoritaire de SARL. En effet, le salariat se caractérise par l’existence d’un lien de subordination, impossible à établir pour un associé majoritaire ou un entrepreneur individuel (pas de salarié sans patron). Pour accroître sa protection sociale, il peut souscrire à des régimes de prévoyance complémentaires.

En SARL : la rémunération du gérant peut être fixée par les statuts. En pratique, cependant, il est fréquent que les statuts posent le principe d’une rémunération et laissent à l’assemblée (vote acquis avec plus de la moitié des parts) le soin d’en déterminer le montant, les modalités et de la modifier.

Vote du gérant : la rémunération du gérant et sa modification ne sont pas soumises à la procédure des conventions réglementées. Le gérant peut prendre part au vote de ces décisions.

En SAS : les statuts fixent les conditions de la rémunération du président : ils peuvent arrêter le mode de calcul ou laisser à une décision collective le soin d’en fixer le montant (majorité requise prévue par les statuts).

En SNC : la rémunération du gérant est fixée par les statuts, ou par une décision ultérieure (vote acquis à l’unanimité, sauf clause contraire des statuts).

Le dirigeant d’une société de capitaux (SAS, SA) ou le gérant non majoritaire d’une SARL sont assimilés à des salariés. Ils bénéficient donc de la protection sociale des salariés : maladie, maternité, accidents du travail, vieillesse.

B/ Les motivations fiscales

Le régime d’imposition des bénéfices engendrés par l’activité de l’entreprise entraîne une incidence sur le montant des revenus disponibles. Ainsi le créateur d’entreprise choisira la structure lui assurant la meilleure optimisation fiscale.

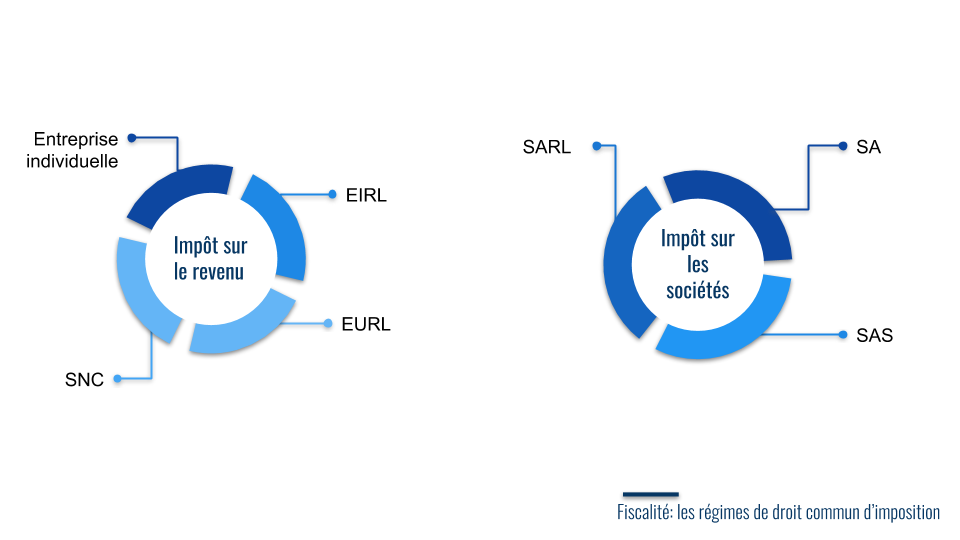

| Sociétés soumises de plein droit à l’IS | Structures pouvant opter pour une imposition à l’IS |

| Sociétés anonymes (SA) | Entrepreneur individuel ayant opté pour l’EIRL s’il relève d’un régime réel d’imposition. |

| Sociétés à responsabilité limitée (SARL) | Entreprise unipersonnelle à responsabilité limitée (EURL) |

| Sociétés en commandite par actions (SCA) | Sociétés en nom collectif (SNC) |

| Sociétés par actions simplifiées (SAS) | Sociétés en participation (SEP) |

Il existe deux régimes d’imposition des profits de l’entreprise : soit la personne physique (EI,EURL, SNC) sera imposée personnellement au titre de l’impôt sur le revenu, au titre des bénéfices industriels et commerciaux, bénéfices non commerciaux (BIC, BNC, forfait agricole…) soit il impose la société en tant que personne morale (SARL, SA, SAS), au titre de l’impôt sur les sociétés.

Seront alors distingués la rémunération du créateur des bénéfices de l’entreprise.Les dirigeants des sociétés seront imposés sur les rémunérations perçues comme salaires.

L’optimisation ici sera faite en fonction du taux marginal d’imposition à titre privé et celui de l’imposition des dividendes et de l’IS.

4/ Les motivations organisationnelles et financières

A/ Les motivations organisationnelles

Dans le cas de l’entreprise individuelle, l’EIRL, et les sociétés unipersonnelles (EURL et SASU), le pouvoir n’est pas partagé. Le dirigeant est donc autonome dans la prise de ses décisions.

Dans les sociétés pluripersonnelles, le pouvoir est partagé entre les différents associés le pouvoir est partagé entre les dirigeants et les associés :

- Les dirigeants ont, en principe, tous pouvoirs pour agir dans l’intérêt de la société. Ils prennent les décisions de gestion courante.

- Les associés prennent les décisions les plus importantes dans le cadre des assemblées générales ordinaires ou extraordinaires.

Dans les assemblées générales, tout associé détient une quantité de droits de vote proportionnelle à ses apports sauf dans le cas de la SNC où « un associé = une voix ».

B/ Les motivations financières

La plupart des structures sociétaires se créent un capital social libre, sauf la SA, qui nécessite un capital social de 37 000 €. Le capital social est constitué des apports des associés.

L’entreprise individuelle et la SNC n’ont accès qu’aux sources de financement les plus réduites : emprunts bancaires ou auprès d’autres organismes financiers, location avec option d’achat…

La SARL et la SAS peuvent également émettre des obligations mais dans le cadre de placement privé.

Seule la SA peut ajouter à cela l’accès au marché financier avec l’introduction en bourse et les obligations avec offre de titres au public.

Cette dernière forme répond le mieux aux activités nécessitant de lourds moyens financiers.