Sommaire

Les produits d’exploitation

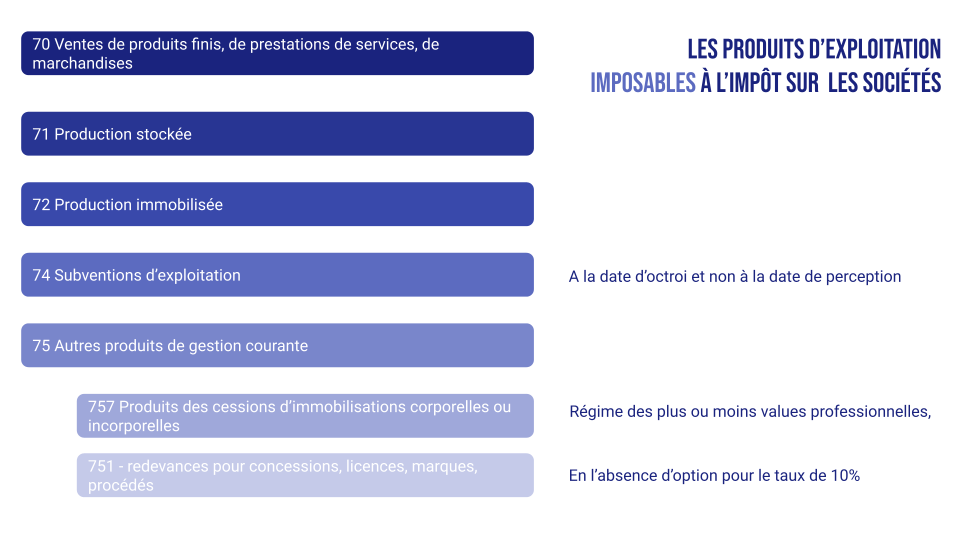

Les produits d’exploitation imposable

Les produits d’exploitation sont comptabilisés dans les comptes de classe 70 à 75 du plan comptable général. Ils sont imposables au titre des BIC, en principe sans retraitement, les règles comptables et fiscales étant identiques.

Cependant selon les options retenues, le montant fiscal peut différer du montant comptable. C’est le cas notamment des produits des cessions d’immobilisations corporelles ou incorporelles. Concernant les redevances pour concessions, licences, marques et procédés, leur imposition dépend de l’activation d’une option.

Les options des produits de cessions d’immobilisations corporelles ou incorporelles

Le montant fiscal est déterminé selon le régime des plus ou moins values professionnelles. Une plus value à court terme peut ainsi être reprise en totalité quand une plus value à long terme fait l’objet d’un taux forfaitaire, et donc une déduction fiscale.

Les options pour les produits de redevances pour concessions, licences, marques et procédés

Les produits comptablement établis sont ici en principe imposables. Cependant, l’entreprise peut opter pour un taux forfaitaire de 10%. Ces produits sont alors à déduire des produits imposables au titre des BIC.

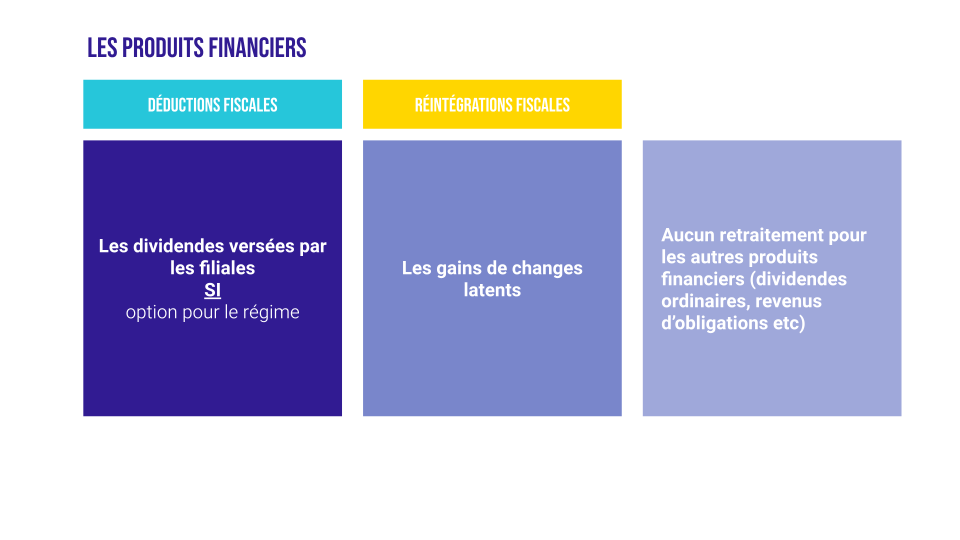

Les produits financiers

Les produits imposables

Les produits financiers sont imposables au titre de l’IS, à l’exception des dividendes versés par une filiale si la société a opté pour le régime mère fille. Autre retraitement à effectuer, les gains de change latent sont à réintégrer

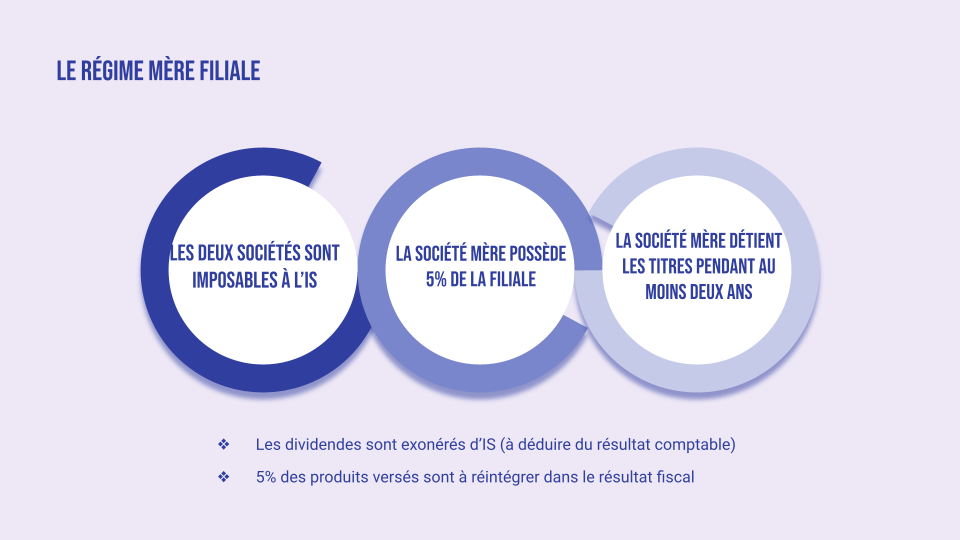

Le régime des dividendes mères-fille

Le régime mère-fille est une option fiscale utilisée dans les groupes de société permettant de limiter une double imposition. La société mère jouit d’une exonération d’impôt sur les sociétés sur ces distributions à l’exception d’une quote-part de 5% pour les frais et les charges.

Les dividendes versés par les sociétés intégrées fiscalement sont déduits du résultat global imposable dans leur totalité.

Conditions à remplir

Plusieurs conditions (définies à l’article 145 du CGI) doivent être réunies :

Les sociétés concernées (société mère et filiales) doivent être imposables à l’impôt sur les sociétés ;

Les titres de participation doivent être détenus en pleine propriété ou en nue-propriété par la société mère et représenter au moins 5 % du capital social de la filiale ;

Les titres de participation doivent être conservés par la société mère pendant un délai de 2 ans ;

La réintégration des gains de change latents

Les gains de change latents sont une particularité, qui consiste à intégrer au résultat fiscal des des produits non comptabilisés qui n’ont donc pas contribué à former le résultat comptable.

Lorsqu’une entreprise enregistre une créance sur un tiers (ou une dette) en monnaie étrangère (une vente en dollars par exemple), la créance est enregistrée en comptabilité sur la base du cours du dollar à la date de réalisation de la vente.

Si aucun paiement n’est intervenu à la date de clôture de l’exercice, la créance est évaluée à nouveau, sur la base du cours du jour à la date de clôture. On constate ainsi un écart de conversion entre le taux en vigueur à la date de facture et le taux en vigueur au jour de l’inventaire comptable dans le cadre des travaux d’inventaire.

Si un gain latent apparaît, le principe de prudence qui guide la comptabilité conduit à ne constater aucun produit. mais à inscrire les gains de changes au crédit du compte 477 – différences de conversion – Passif.

Fiscalement en revanche, l’écart de conversion est pris en compte pour la détermination du résultat imposable et conduit à réintégrer ces gains, même s’ils n’ont pas été réalisés.

Par exemple, une entreprise vend des biens le 10/12/N pour 100 000 $. Elle enregistre la créance sur son client au cours du jour, 0,85 € pour un dollar soit 85 000 €. Au 31/12/N, le cours du dollar est de 0,87 € : l’entreprise réalise donc un potentiel gain de change de 2 000 € (la facture de 100 000$ équivaut à 87 000€ et non plus 85 000€). Ce gain de change potentiel doit être intégré au résultat fiscal : RF = RC + gain de change.

Les produits exceptionnels

Le régime des subvention d’investissement

La subvention d’investissement peut

- être reprise en totalité dès l’année d’octroi,

- faire l’objet d’une option pour un étalement de la reprise de la subvention :

- Si l’immobilisation est amortissable, la reprise de la subvention sera effectuée au rythme de l’amortissement fiscal

- Si elle n’est pas amortissable, la reprise dépend de l’existence d’une clause d’inaliénabilité :

- En cas de classe, la reprise est effectuée sur la durée de l’inaliénabilité

- En l’absence de clause, la reprise est effectuée sur 10 ans à partir de N+1

Le régime des indemnités

Les indemnités perçues en cas de vol, de sinistre, de contrat d’assurance-vie sont imposables. Le régime d’imposition diffère selon la nature des indemnités versées :

- Si les indemnités visent à compenser une perte de stock, la survenance de charges d’exploitation ou la perte de recettes liée à un sinistre, : elles doivent être considérées comme des bénéfices d’exploitation intégrés au résultat imposable de droit commun ;

- Si les indemnités visent à couvrir la perte d’un élément de l’actif immobilisé : celles-ci sont assimilées, selon qu’elles excèdent ou non la valeur nette comptable de ces éléments, à des plus-values ou à des moins-values de cession.