Sommaire

- Les revenus primaires

- Le partage de la valeur ajoutée entre le capital et le travail.

- La répartition secondaire des revenus des ménages : du revenu primaire vers le revenu disponible

- En vidéo

- Fiche de révisions

- Quizz

Seule l’activité de production de biens et de services aboutit à la création de richesses: la valeur ajoutée. Cette valeur ajoutée est ensuite répartie entre les agents sous formes de revenus (flux monétaires), entre apporteurs de travail et apporteurs de capital. On parlera alors de revenus primaires. L’Etat peut également verser des revenus de transferts pour limiter des écarts de revenus primaires ou appuyer une politique publique. Ces revenus dits de transferts sont alors perçus dès lors que les conditions sont réunies, que l’individu ait participé ou non au processus de production.

Les revenus primaires

Les revenus primaires correspondent aux revenus dont disposent les agents du fait de leur participation directe à des processus de production et les revenus qu’elles reçoivent d’actifs financiers ou de ressources naturelles en échange de leur mise à disposition à un autre agent.

Les revenus du capital : l’excédent brut d’exploitation

L’excédent brut d’exploitation est le solde du compte d’exploitation pour les unités de production.

L’EBE représente ce qui reste de la valeur ajoutée après avoir retranché la part revenant aux salariés et les impôts de production.

L’EBE établit ainsi le profit réalisé par une entreprise sans prendre en compte sa politique d’investissement (les dotations aux amortissements sont réintégrées) ou sa politique de financement (autofinancement ou emprunt), ses réserves financières (les résultats financiers n’y sont pas intégrés), et sans considération fiscale (il n’intègre pas la fiscalité sur les bénéfices).

L’EBE représente ainsi 32% de la valeur ajoutée brute en France.

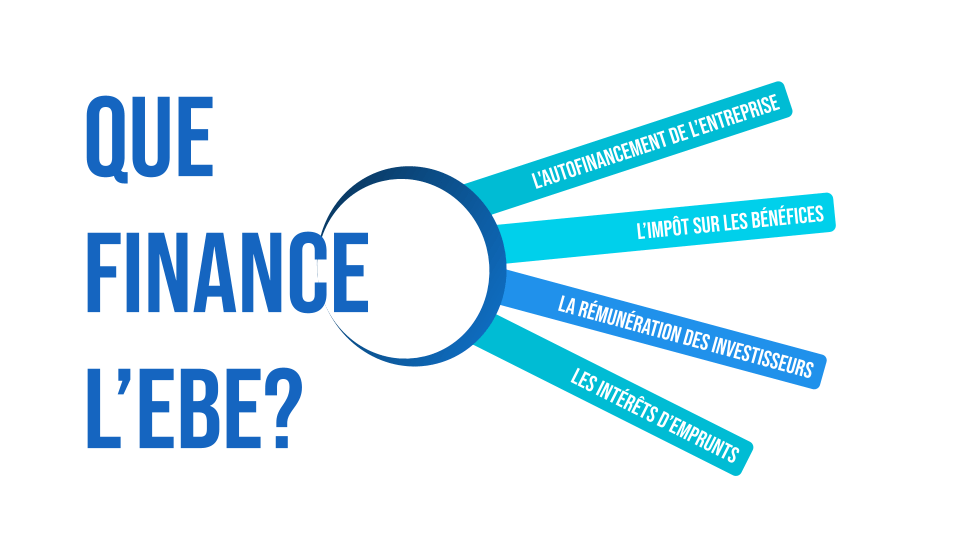

L’EBE finance ensuite différents éléments :

- le versement des impôts sur les bénéfices à l’Etat ;

- la rémunération des prêteurs (versement d’intérêts) ;

- la rémunération des propriétaires de l’entreprise (l’entrepreneur individuel ou les associés dans le cas d’une société) ;

- l’autofinancement de l’entreprise : d’une part par les amortissements (usure et à l’obsolescence des moyens de production durable), et la mise en réserve de la partie des bénéfices non distribués. Cette mise en réserve augmente les capitaux propres et la valeur du patrimoine de l’entreprise.

A ces revenus du capital technique, on intègre les revenus de la propriété : les dividendes versés aux apporteurs de capitaux, les intérêts d’emprunts aux prêteurs, les loyers perçus pour l’occupation de biens mis à disposition d’un agent….

Les revenus du travail

Les revenus du travail sont l’ensemble des rémunérations versées en contrepartie d’une prestation de travail, en y incluant l’ensemble des éléments de salaires bruts (primes, avantages en nature…), et les cotisations sociales patronales.

La notion de salaire ici s’entend ici dans son sens large, à savoir le coût du travail.

Le cas des revenus mixtes

On parle de revenus mixtes pour les entreprises individuelles. Dans cette forme d’entreprise, le gérant perçoit à la fois un revenu du travail et un revenu issu du capital qu’il n’est pas possible de dissocier. En effet, l’article L. 526-22.-du code du commerce dispose que l’entrepreneur individuel est une personne physique qui exerce en son nom propre une ou plusieurs activités professionnelles indépendantes.Par conséquent, il n’est pas possible de distinguer dans les profits ce qui relève de la rémunération du capital (entreprise) et du travail (gérant), car il n’existe qu’une seule entité juridique.

Le partage de la valeur ajoutée entre le capital et le travail.

Les rémunérations des salariés sont relativement stables en global (57,9% de la valeur ajoutée brute) depuis 30 ans. Cependant, les politiques de l’offre pour stimuler la compétitivité des entreprises ont conduit à une baisse des cotisations sociales à la charge des employeurs via des dispositifs d’exonération pérenne d’une partie des “charges” sociales, qui ont conduit à une amélioration de l’EBE des entreprises.

Cette stabilité est une particularité française. La tendance générale de la part du travail dans la répartition de la valeur ajoutée est un recul depuis les années 1990 à 2015 dans la plupart des grands pays de l’OCDE, et plus particulièrement en Allemagne, Japon et USA.

Ce recul du travail au bénéfice du capital a plusieurs causes

La révolution numérique a permis l’automatisation de processus de production, qui a accru l’intensité capitalistique des combinaisons productives (soit plus de capital pour moins de travail)

La mondialisation a entraîné des délocalisations pour les activités consommatrices de main d’oeuvre peu qualifiée vers d’autres pays aux coûts salariaux inférieurs. La part du travail dans la VA a donc décru. En France, la hausse de l’intensité capitalistique a été compensée par une progression des salaires réels permettant à la part du travail dans la valeur ajoutée de se maintenir à un niveau quasi-stable voire en légère progression (2% en 15 ans). Les entreprises ont investi davantage dans les machines, les salariés conservant leur emploi ont vu leur rémunération augmenter.

La baisse tendancielle de la productivité. Bien que la productivité horaire ait doublé depuis les années 1970, son rythme s’essouffle.

La baisse des gains de productivité observée depuis les années 1990 pèse ainsi sur la croissance des salaires. L’évolution des salaires est désormais liée aux gains de productivité et non pas à l’inflation. Son ralentissement conduit à un freinage des salaires réels, à savoir le salaire nominal dont on déduit la hausse des prix. Par exemple, si les gains de productivité augmentent de 1%, les salaires peuvent être augmentés de 0,8%, alors que l’inflation est de 0,7%. Le gain réel de salaire n’est alors que de 0,1 point.source

La répartition secondaire des revenus des ménages : du revenu primaire vers le revenu disponible

Les revenus primaires sont issus de la répartition de la valeur ajoutée, entre tous ceux qui ont contribué au processus de production. Mais quels revenus pour les ménages composés d’inactifs, trop jeunes ou trop vieux pour participer à la production?

Les personnes âgées, les personnes sans emploi sont alors sans revenus et leur survie est conditionnée à l’assistance de proches ou d’un patrimoine dont ils peuvent être dépourvus.

De même, dans une logique de solidarité et de paix sociale, une redistribution permet de limiter les inégalités sociales afin de les rendre socialement acceptables et de lutter contre la pauvreté via les politiques sociales de l’Etat.

Une nouvelle répartition est alors opérée par un mécanisme de redistribution, dans lequel intervient l’Etat va ainsi prélever différents impôts pour les redistribuer à la population.

Les prélèvements obligatoires

On appelle prélèvement obligatoire l’ensemble des impôts et cotisations sociales effectives reçues par les administrations publiques et les institutions européennes sans aucune contrepartie directe et immédiate.

Les prélèvements obligatoires en France représentent 47% du PIB, en hausse constante sur les dernières décennies.

L’impôt sur le revenu

En matière fiscale, le taux d’imposition est le taux appliqué à une base de calcul de l’impôt (l’assiette). En matière d’impôt sur le revenu, le taux varie en fonction de l’assiette. Plus les revenus augmentent, plus le taux appliqué aux revenus augmentent. Pour simplifier, plus on est riche, plus on paie d’impôt par rapport à ses revenus. Chaque citoyen (ou contribuable) participe donc à l’impôt à hauteur de ses capacités contributives.

L’impôt sur le revenu, par sa logique progressive, facilite ainsi la redistribution. Un paradoxe de la fiscalité française est que plus de 50% de la population est exemptée de cet impôt, qui ne représente qu’un quart des recettes de l’Etat.

Les revenus de transferts

Ces revenus issus de la redistribution sont appelés revenus de transferts.

Ce sont essentiellement des prestations sociales destinées à couvrir les besoins liés à des risques sociaux déterminés : pensions de retraite, allocations chômage, allocations familiales, etc. Ils peuvent également résulter du versement de minima sociaux versées directement aux ménages. Par exemple, le budget consacré aux pensions de retraite s’élève à 331,6 milliards d’euros, pour les pensions, l’allocation de solidarité des personnes âgées (ancien minimum vieillesse), allocations personnalisées d’autonomie. Il représente 14,4% du produit intérieur brut (PIB).

Le revenu disponible

Le revenu disponible comprend les revenus d’activité, les indemnités de chômage, retraites et pensions, les revenus du patrimoine (fonciers et financiers) et les autres prestations sociales perçues. Tous ces revenus sont nets des impôts directs : impôt sur le revenu, taxe d’habitation, contribution sociale généralisée (CSG), contribution à la réduction de la dette sociale (CRDS) et autres prélèvements sociaux sur les revenus du patrimoine.

Ainsi le revenu primaire des ménages était de 1665,9 Milliards euros (en y incluant les cotisations sociales, qui sont un revenu différé) pour un revenu disponible de 1 473,7 milliards d’€.

En vidéo

Fiche de révisions

Quizz