Sommaire

- Le calcul du pouvoir d’achat

- L’évolution du pouvoir d’achat

- Des différences entre la perception du coût de la vie et le pouvoir d’achat statistiques

- Fiche de révisions

- En vidéo

- Quizz

Le pouvoir d’achat est un indicateur massivement utilisé et relayé dans les médias et la perception de la hausse des prix des biens par les ménages. Le concept même de pouvoir d’achat est une particularité française, les autres pays lui préférant la hausse des prix.

Le pouvoir d’achat correspond au volume de biens et services qu’un revenu permet d’acheter. (Insee)

Le calcul du pouvoir d’achat

Le pouvoir d’achat résulte de la différence d’évolution entre le revenu disponible brut et l’indice des prix à la consommation.

variation du revenu disponible brut moins variation de l’indice des prix à la consommation.

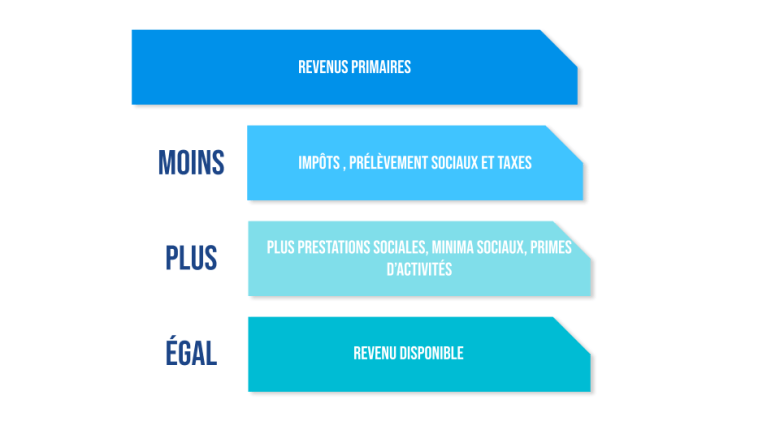

Le revenu disponible brut

Les revenus des ménages ne sont pas uniquement issus des revenus primaires. Les revenus primaires correspondent aux revenus dont disposent les ménages du fait de leur participation directe à des processus de production (rémunération du travail) et les revenus qu’elles reçoivent d’actifs financiers ou de ressources naturelles en échange de leur mise à disposition à une autre unité institutionnelle. (INSEE)

Pour prendre en compte les besoins de la population ne pouvant travailler et dépourvus d’actifs (personnes âgées, malades, en situation de handicap, mineures, en formation, au chômage…) l’Etat intervient via un mécanisme de redistribution, dans lequel il va prélever différents impôts pour les redistribuer à la population sous formes de prestations sociales qui composeront le revenu disponible brut.

Le revenu disponible comprend ainsi les revenus d’activité, les indemnités de chômage, retraites et pensions, les revenus du patrimoine (fonciers et financiers) et les autres prestations sociales perçues. Tous ces revenus sont nets des impôts directs : impôt sur le revenu, taxe d’habitation, contribution sociale généralisée (CSG), contribution à la réduction de la dette sociale (CRDS) et autres prélèvements sociaux sur les revenus du patrimoine.

Ainsi en 2022, le revenu disponible brut (RDB) des ménages en euros courants affiche une croissance dynamique à +5,5%, portée d’une part par un net recul des prélèvements fiscaux en raison de la suppression de la contribution à l’audiovisuel public et de la poursuite de la baisse de la taxe d’habitation (deuxième dégrèvement pour les 20 % de ménages les plus aisés). D’autre part, le salaire moyen progresse entre revalorisation salariale (inférieure à l’inflation) et le versement de primes défiscalisées (primes de partage de la valeur).

L’indice des prix à la consommation

L’indice des prix à la consommation (IPC) mesure l’évolution des prix pour un panier de consommation moyen.

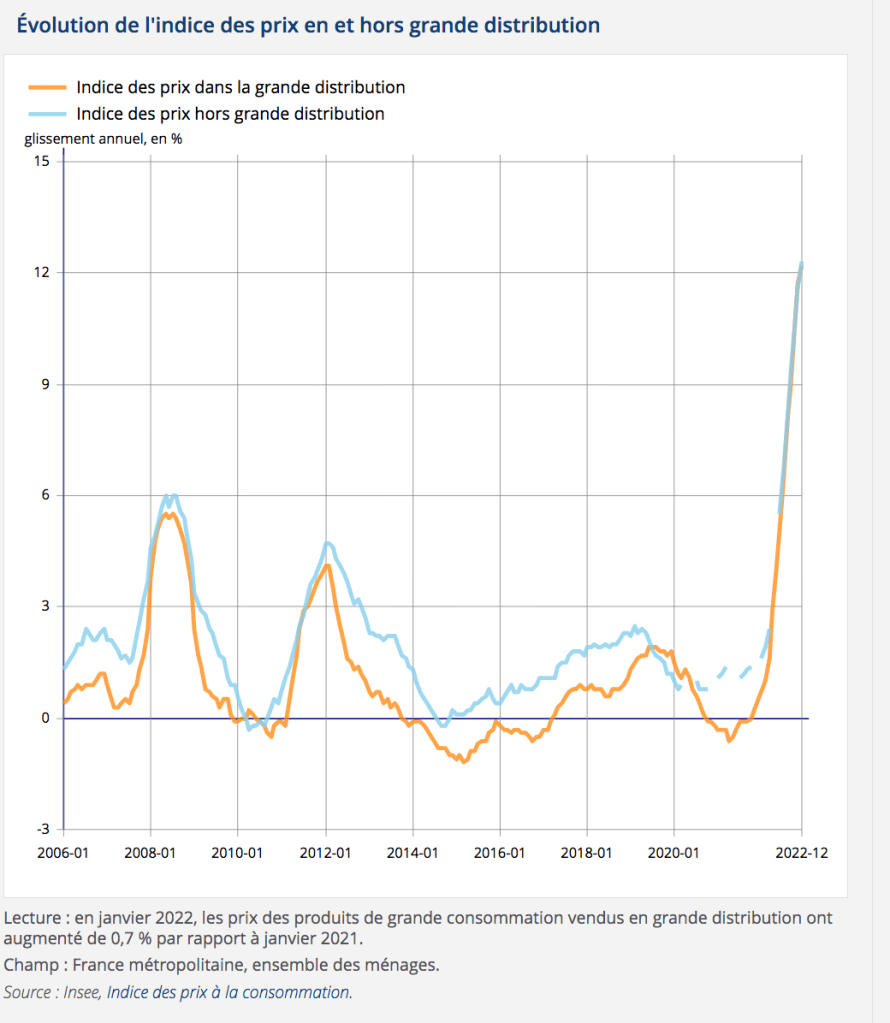

L’Insee opère ainsi un relevé des prix, chaque mois, de 390 000 produits, dans les points de vente physiques, sites de vente internet et via les données de caisses des enseignes de la grande distribution.. Le choix des produits représente un panier de consommation moyen, qui par nature ne correspond à aucun ménage. En effet, les variables de consommation sont très différentes selon la composition du ménage (famille monoparentale, couple sans enfants) le lieu de résidence, l’âge etc…

Le calcul de cet indice comprend des exceptions, notamment sur les remboursements de prêts immobiliers, qui sont considérés comme un investissement, et ne sont pas pris en compte. Dans le calcul de l’indice, le logement est ainsi évalué à 14% des dépenses contre 26% dans la structure de consommation des ménages.

L’évolution du pouvoir d’achat

L’analyse globale du pouvoir d’achat

On peut distinguer trois périodes sur les vingt dernières années. Tout d’abord, la phase 2000/2008, avec un revenu disponible brut dynamique, alimenté par la croissance de la masse salariale ( baisse du chômage, coups de pouce au SMIC) des aides sociales et une relative stabilité des prélèvements fiscaux qui alimente des gains de pouvoir d’achat entre 1,5 à 2,5% par an. La crise de la dette en zone euro et la politique d’austérité (maîtrise des dépenses publiques et hausse de la fiscalité) provoquent une baisse du pouvoir d’achat, et une faible croissance du RDB jusqu’en 2020, comprise entre 0 et 1%. Les gains de pouvoir d’achat, entre 0,5 et 1% est alors facilitée par une inflation historiquement faible et une politique à la fois de baisse d’impôt (taxe d’habitation, flat tax, primes défiscalisées type prime Macron…) et le versement d’aides sociales suite au conflit des Gilets Jaunes (prime au retour à l’emploi…). Troisième période, 2020 à nos jours, marquée par le COVID et la guerre en Ukraine. Le RDB bondit, mais l’inflation également, les gains de RDB, bien que de 2,9% au T4 2022, n’engendrent qu’un gain de pouvoir d’achat de RDB de 0,9%, alimenté par les boucliers tarifaires et chèques énergies.

Sur une prospective plus longue, la période dite des trente glorieuses se caractérisait par des gains élevés, de 4 à 6% par an, jusqu’au premiers chocs pétroliers. La désindexation des salaires sur l’inflation pour les gains de productivité, alliés à une baisse de la productivité, conduit à une baisse tendancielle des gains de pouvoir d’achats.

L’analyse des gains de pouvoir d’achat par unité de consommation

L’analyse du pouvoir d’achat par le RDB est une évaluation globale des richesses, qui ne prend pas en compte le nombre de ménages d’une part et leur composition d’autre part.

La hausse du nombre de ménages

Le nombre de ménages est en croissance en France, d’une part par l’accroissement de la population nationale, mais aussi par la taille des ménages plus réduites (hausse des personnes seules, des familles monoparentales et baisse du nombre de famille avec enfants). Pour schématiser, imaginons que le RDB est un gâteau 1 kg à partager entre quatre personnes. Chacun perçoit une moyenne de 250 grammes. Le gateau augmente de 10% en un an. Si ce gateau est à partager à nouveau entre 4 personnes, la part moyenne sera de 275 grammes. S’il faut le partager entre 5 personnes, la part moyenne sera de 220 grammes. La part sera plus petite alors que le gâteau est plus gros.

La composition des ménages, l’analyse par unité de consommation.

Les unités de consommation ont pour but d’apprécier le niveau de vie d’un ménage en fonction de sa composition. Les UC sont généralement calculées selon l’échelle d’équivalence qui attribue 1 UC au premier adulte du ménage, 0,5 UC aux autres personnes de 14 ans ou plus et 0,3 UC aux enfants de moins de 14 ans.

Le niveau de vie d’un ménage composé d’un célibataire disposant d’un RDB de 4 000€ ne seront pas le même que celui d’un ménage composé de deux adultes et d’un enfant avec les mêmes revenus. Mais inversement, ce ménage composé de deux adultes et d’un enfant ne nécessite pas d’avoir 12 000€ de revenus disponibles bruts pour avoir le niveau de vie du ménage composé d’une personne seule. En effet, les besoins d’un ménage ne s’accroissent pas en stricte proportion de sa taille. Un ménage de trois individus ne nécessite pas l’acquisition de trois machines à laver, de trois canapés etc… D’où les coefficients par unité de consommation.

Par exemple, en terme de niveau de vie, un célibataire dont le RDB est de 3000€ aura le même niveau de vie qu’une famille de deux adultes et un enfant en bas âge dont les revenus sont de 7 200€.

Le pouvoir d’achat par UC

L’analyse par unité de consommation permet une approche plus individuelle du pouvoir d’achat. Dans cette approche, le tableau est différent, le pouvoir d’achat baisse en France de 0,2% en France en 2022, les baisses trimestrielles sont accentuées et les gains sont moins élevés.

Des différences entre la perception du coût de la vie et le pouvoir d’achat statistiques

Les limites de l’analyse par le pouvoir d’achat

L’analyse par le pouvoir d’achat présente plusieurs limites, que ce soit par les éléments retenus ou non dans le revenu disponible brut (RDB) ou l’indice des prix à la consommation

Les limites du RDB

Le RDB est une masse globale à l’échelle d’un territoire, et non pas au niveau des ménages. Par exemple, les gains du RDB liés à une baisse d’impôt sur le revenu ne concerne pas les ménages non imposables, de même pour le gain lié à la poursuite de la baisse de la taxe d’habitation (deuxième dégrèvement pour les 20 % de ménages les plus aisés), qui ne concernent que les 20% les plus aisés. Autre exemple, les revalorisations du SMIC augmentent le RDB, alors que les salariés rémunérés légèrement au dessus du SMIC n’en ont pas bénéficié, alors même que ces rémunérations décrochent par rapport au salaire minimal ou passe en dessous du SMIC. Des versements de dividendes records alimentent le RDB, alors que la plupart des ménages n’en bénéficient pas etc

Le RDB ne prend pas en compte les prestations gratuites, comme la santé, l’éducation, qui sont payantes dans d’autres pays. Pour cela, il faut se référer au RDB ajusté.

Les limites de l’IPC

Les crédits : L’IPC ne retient pas les crédits immobiliers (cf le poids du logement), et les crédits à la consommation dont les remboursements d’emprunt sont assimilés à des opérations financières.

Le poids du logement est sous-évalué : en 2018, les dépenses de consommation en logement pèsent 14,0 % dans l’IPC, les seuls loyers et charges 7,6 %, et les seuls loyers 6,1 %. Cependant, depuis 20 ans, les loyers et charges évoluent en général plus vite (1,9 % en moyenne par an de 1998 à 2018) que l’inflation d’ensemble.

Le logement est également considéré comme un coût nul pour les propriétaires, les remboursements des emprunts liés à l’achat d’un logement en sont exclus. Ils sont assimilés à un investissement qui a pour but d’accroître le patrimoine. La hausse des prix de l’immobilier n’est pas reflétée dans l’IPC.

La composition du panier : le panier est un panier moyen, qui ne correspond à aucune réalité, contraintes individuelle ou situation particulière. Par exemple, la baisse du prix d’une machine à laver impacte l’IPC à la baisse, mais un ménage ne changera pas sa machine à laver peut-être avant trois ans. A l’inverse, si son logement est mal isolé, il ressentira davantage la hausse des prix de l’énergie.

Les ménages évaluent leur pouvoir d’achat à l’aune de leur budget arbitrable et des prix du quotidien

Le revenu arbitrable

On appelle revenu arbitrable le revenu disponible d’un ménage duquel on a déduit les dépenses pré-engagées. Ces dépenses (cantines scolaires, abonnements internet, crédit, assurances…) sont contraintes, car non négociables ou non reportables à court terme.

Les dépenses pré-engagées et les dépenses incompressibles représentent une part croissante des dépenses de consommation des ménages. Selon l’Insee, entre 1960 et 2018, la part des dépenses pré-engagées dans le RDB est passée de 12,6% à 29,2%. Là aussi c’est une moyenne, les populations les plus défavorisées voient 60% de leur revenu disponible pré-engagé. Le “pouvoir” d’achat sera donc exercé sur une fraction du revenu réduite.

L’inflation perçue

La hausse des prix est ressentie par des achats récurrents, des produits du quotidien. Ainsi, une hausse des prix du carburant, du pain, du pot de Nutella ou d’un T-shirt sera davantage ressenti qu’une baisse des prix d’une machine à laver ou d’une pompe à chaleur.

Fiche de révisions

En vidéo

Quizz