Sommaire

- Les conditions générales de déductibilité des frais et charges

- Les exclusions de déductibilité par la loi

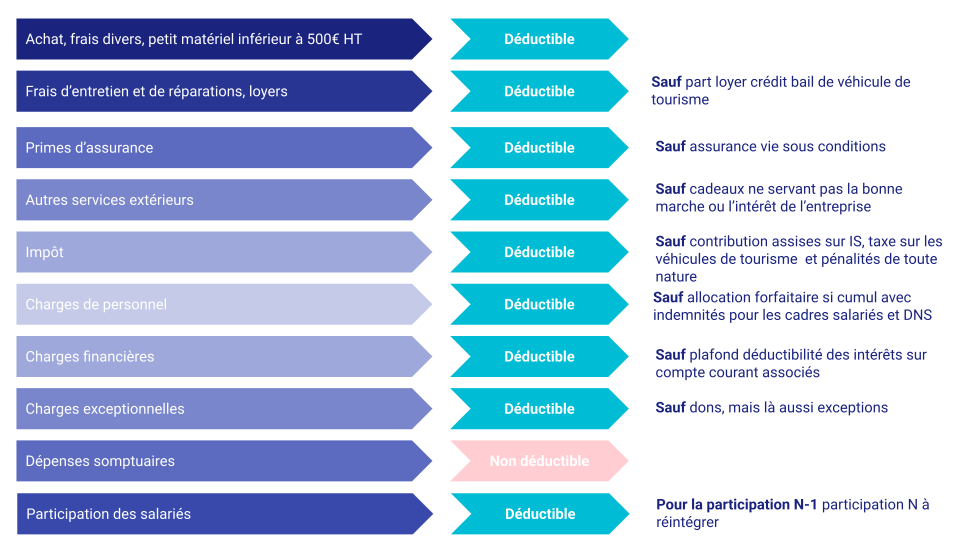

- Récapitulatif de la déductibilité ou non des principales charges de l’entreprise au titre de l’IS

Les conditions générales de déductibilité des frais et charges

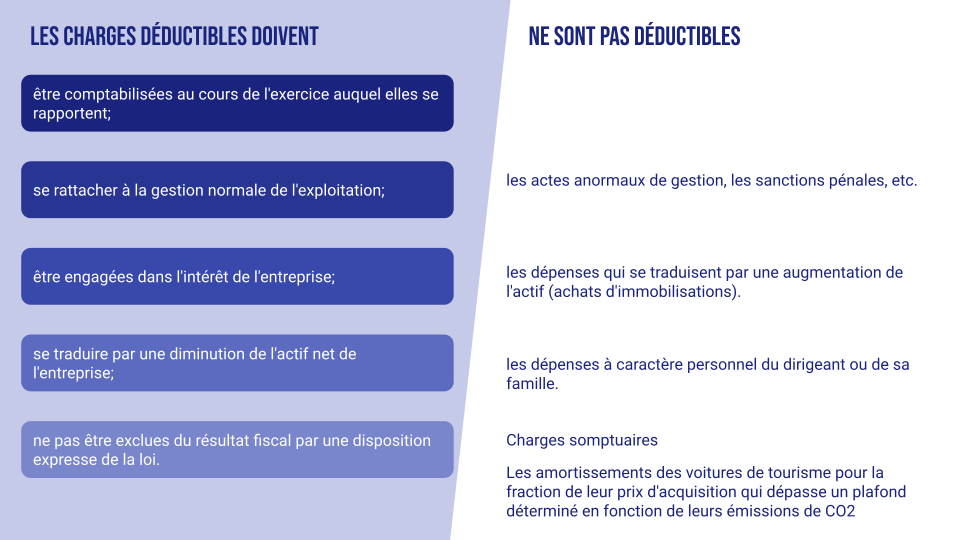

Les charges doivent:

- être comptabilisées au cours de l’exercice auquel elles se rapportent;

- s’appuyer sur des justificatifs.

- se rattacher à la gestion normale de l’exploitation;

- être engagées dans l’intérêt de l’entreprise;

- se traduire par une diminution de l’actif net de l’entreprise;

- ne pas être exclues du résultat fiscal par une disposition expresse de la loi.

A ce titre sont donc exclus de déductibilité les frais personnels de l’exploitant, l’imposition personnelle, les acquisitions d’immobilisations (qui sont constatées cependant par des dotations aux amortissements) etc…

Les exclusions de déductibilité par la loi

Les dépenses somptuaires

Une dépense somptuaire est une charge jugée excessive au regard de son montant et de l’intérêt qu’elle fournit à l’entreprise.

L’article 39 (point 4) du Code Général des Impôts précise les charges jugées dispendieuses. Ainsi sont classées parmi les dépenses somptuaires les opérations suivantes :

- les dépenses de chasse et de pêche autre que dans un cadre d’activité professionnelle ;

- les charges liées à l’acquisition, la location ou l’entretien de résidences de plaisance ou d’agrément ;

- la location, l’acquisition ou les frais d’entretien des yachts et bateaux de plaisance ;

- une fraction de l’amortissement des véhicules de tourisme

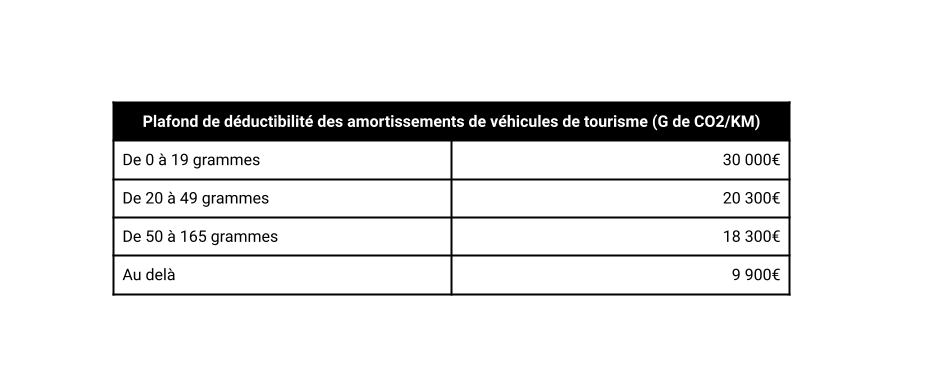

Les plafonds de déductibilité de l’amortissement des véhicules de tourisme

La déductibilité fiscale de l’amortissement des véhicules de tourisme est plafonnée selon un seuil d’émission de CO2.(4 de l’article 39 du CGI )

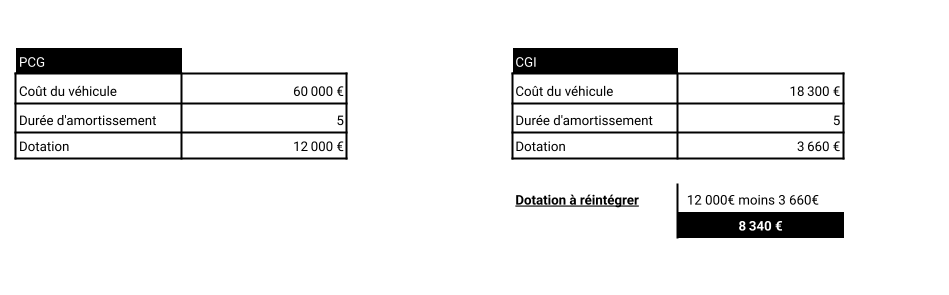

Dans cette hypothèse, l’amortissement d’un véhicule de tourisme type SUV émettant 160 gramme de CO2 ne pourra être déduit que sur 18 300€ (soit pour un amortissement de 5 ans : 18 300/5 = 3 660€ de déductibilité maximale), même si son prix d’acquisition est de 60 000€ TTC et que son amortissement comptable est de 12 000€.

Le cas des loyers de crédit bail de véhicule de tourisme supérieur à trois mois

Cette disposition s’applique également en cas de location ou de crédit-bail d’un véhicule de tourisme, pour la part de loyer excédentaire en référence à l’amortissement théoriquement applicable pour assurer la neutralité du plafond entre utilisateurs propriétaires et utilisateurs locataires. La réintégration à opérer au titre des loyers doit être égale à celle qu’est tenue d’opérer, au titre de l’amortissement, une entreprise propriétaire d’un véhicule acquis à un prix identique à celui du véhicule pris en location.

Ainsi, pour le même véhicule faisant l’objet une location en crédit bail de trois ans, avec un loyer annuel de 9 000€, seulement 3 660€ (correspond à la dotation déductible) seront déductibles. La différence, 9 000€ moins 3 660€ = 5 340€ sera à réintégrer au résultat comptable.

Attention cependant, si le contrat de location est inférieur à trois mois, la redevance est déductible intégralement.

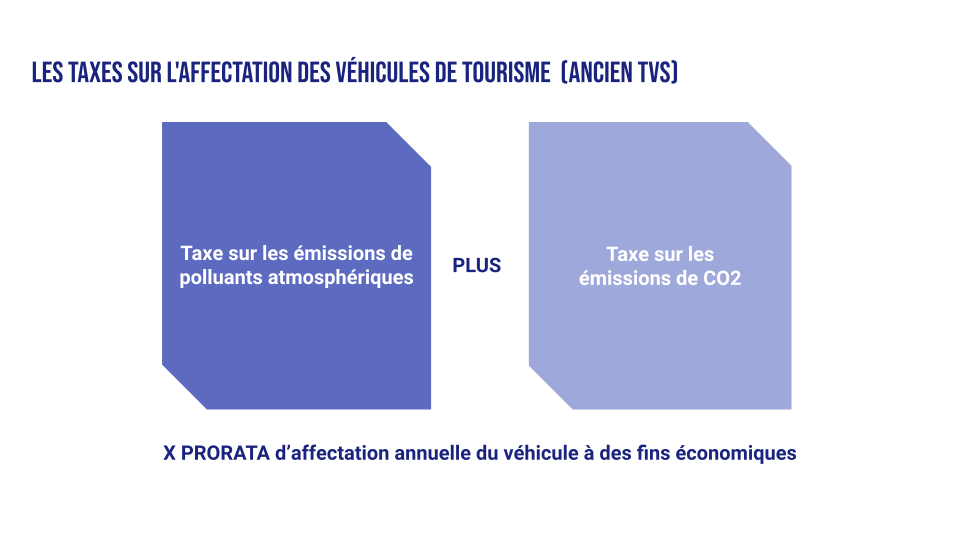

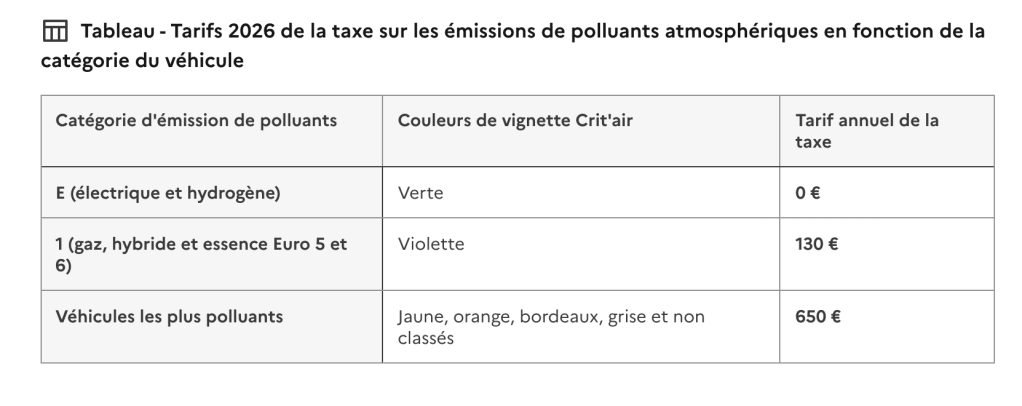

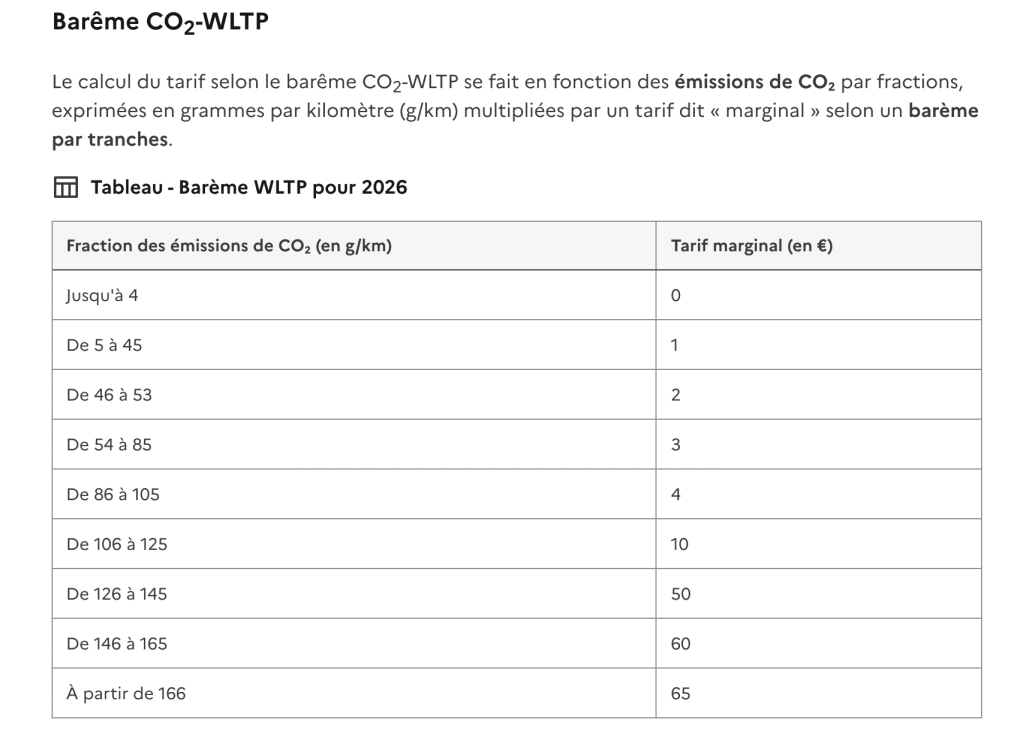

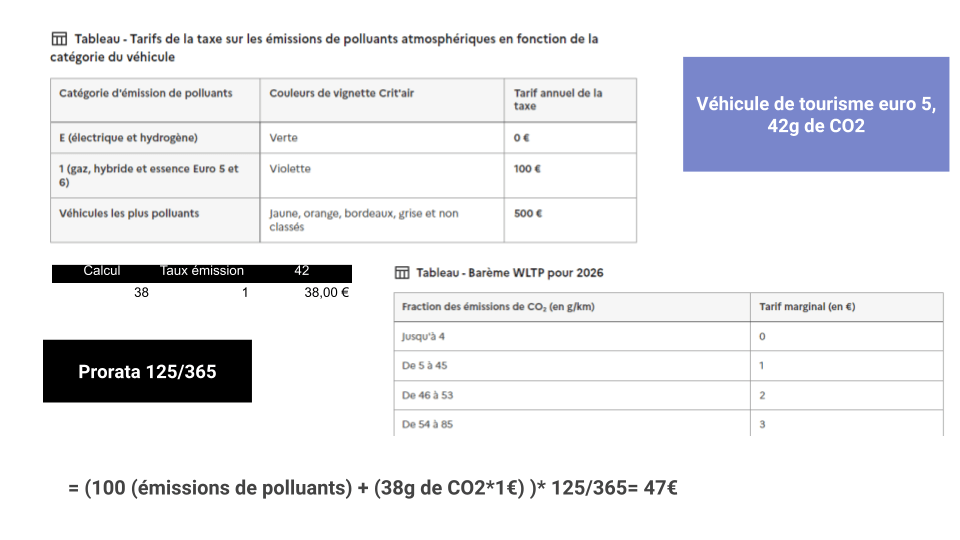

Les taxes sur l’affectation des véhicules de tourisme (ancien TVS)

Les véhicules de tourisme sont concernés par deux taxes sur l’affectation des véhicules à des fins économiques : la « taxe annuelle sur les émissions de CO2 » et la « taxe annuelle sur les émissions de polluants atmosphériques ».

Véhicules visés

Véhicules immatriculés dans la catégorie M1, c’est-à-dire les voitures particulières

Véhicules immatriculés dans la catégorie N1 , c’est-à-dire les véhicules de moins de 3,5 tonnes qui peuvent transporter à la fois de petites marchandises et des personnes. (pick up avec 5 places assises, utilitaires avec 3 rang de sièges)

Modalités de calcul des taxes

La taxe sur les émissions de polluants atmosphériques

La taxe sur les émissions de CO2

L’entreprise détermine le montant de ces taxes par véhicules et applique ensuite un prorata sur le montant total basé sur le nombre de jours d’utilisations/365.

La taxe sera déclarée sur l’annexe 3310 de la CA3 déposée en janvier. Elle n’est pas déductible à l’IS et sera à réintégrer au résultat fiscal.

Récapitulatif de la déductibilité ou non des principales charges de l’entreprise au titre de l’IS

Les pertes de change latent

La perte de change latent est fiscalement déductible, bien qu’elle ne soit pas comptablement déduite. Par contre, la provision enregistrée selon le principe comptable de prudence pour cette perte de change latent est à réintégrer car non déductible fiscalement.

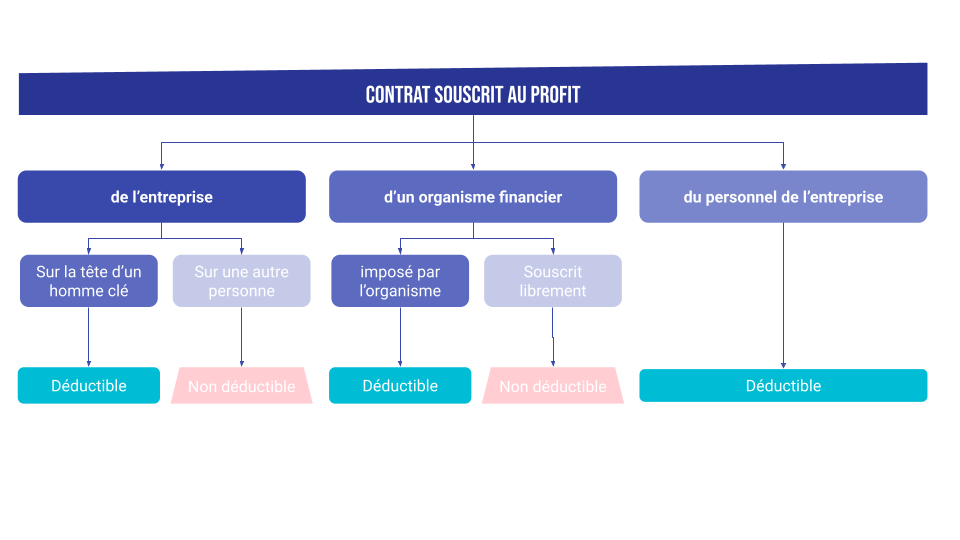

Les primes d’assurance-vie

On appelle prime d’assurance vie les versements effectués auprès d’un assureur pour garantir le risque de décès ou de perte d’autonomie du dirigeant.

En principe, ces primes ne sont pas déductibles car ne visant pas à protéger l’actif de l’entreprise (contrairement à une assurance multirisque ou une assurance automobile)

Deux exceptions sont cependant à prévoir : l’assurance homme clé et lorsque la souscription d’une assurance vie est imposée par un organisme financier pour sécuriser un financement.

L’assurance homme clé permet de protéger l’entreprise contre l’absence prolongée voire définitive d’une personne qui occupe un rôle indispensable pour le fonctionnement de l’entreprise (généralement le dirigeant), à travers la réalisation du chiffre d’affaires ou du résultat. Ainsi en cas de décès, perte totale et irréversible d’autonomie, maladies, etc l’assurance prendra en charge le remboursement de prêts bancaires, les dépenses de réorganisation, les pertes d’exploitation, participe à la recherche et le recrutement d’un remplaçant à l’homme clé…

Remarque : l’entreprise peut conclure un contrat d’assurance-vie au profit de son personnel. Ce contrat détient alors le caractère de salaire et est déductible.

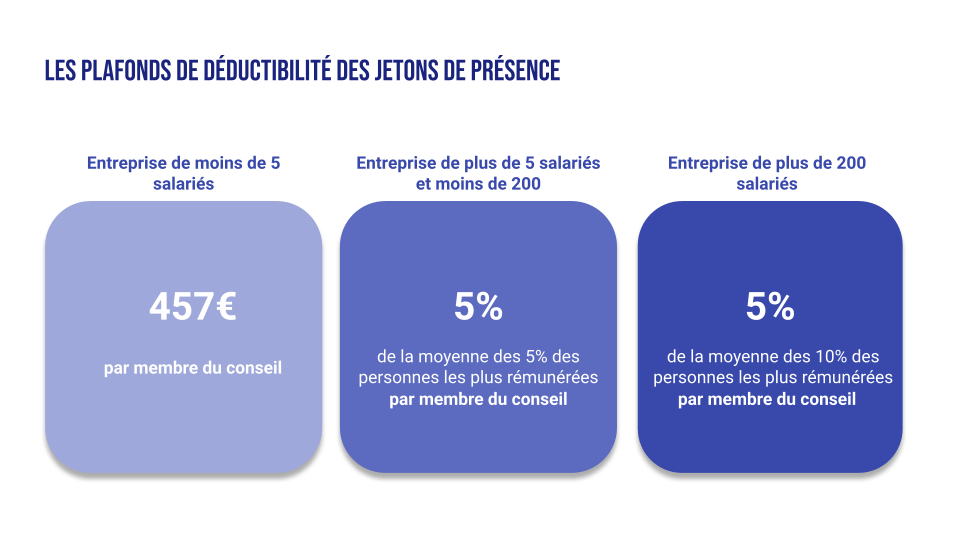

Les jetons de présence

Les articles 108 et 140 de la loi n° 66-537 du 24 juillet 1966 sur les sociétés commerciales autorisent l’assemblée générale des actionnaires des sociétés anonymes à allouer

- aux administrateurs, dans les sociétés fonctionnant avec un conseil d’administration,

- aux membres du conseil de surveillance dans les sociétés fonctionnant avec un directoire,

en rémunération de leur activité, une somme fixe annuelle à titre de jetons de présence. Ces jetons de présence ont pour but de récompenser leur assiduité ainsi que de les inciter à participer aux réunions.

Le montant de cette somme est porté dans les charges des sociétés mais sont soumises à un plafond de déductibilité, présenté ci-dessous :

La rémunération des avances en comptes courant

Pour faire face au besoin de trésorerie d’une société, les associés, dirigeants ou salariés peuvent mettre à la disposition de la société des fonds appelés avances en comptes courants. Ces avances sont considérées comme des prêts donnant lieu au versement d’intérêts. Les intérêts versés aux associés sont déductibles des bénéfices de l’entreprise à condition de respecter deux critères.

Le capital social est intégralement libéré

Le taux d’intérêt pratiqué n’excède pas le taux de référence (4,55% pour 2025)

Le surplus est non déductible et donc à réintégrer

Sponsoring

Le sponsoring peut se définir comme un soutien apporté à une organisation en échange d’une visibilité et/ou d’un retour commercial. Il a pour but de valoriser l’image de l’entreprise, ou de promouvoir une marque, afin d’augmenter la notoriété de celles-ci et ou des ventes.

Les dépenses de sponsoring sont déductibles comme des charges d’exploitation si

- elles sont effectuées dans l’intérêt de l’entreprise (communication, promotion produits…) et qu’elles ne sont pas excessives au regard des bénéfices attendus

- si l’entreprise bénéficie d’une contrepartie (visibilité…)

- si ces dépenses sont justifiées ou justifiables (photos, vidéos…),

Les dons (ou mécénat)

Seuls les dons effectués aux œuvres sociales de l’entreprise (chèques vacances, chèque culture, aide à la garde d’enfant…versés directement aux salariés pour les entreprises de moins de 11 salariés ou le budget alloué au CSE pour les autres) sont déductibles.

Les entreprises assujetties à l’impôt sur le revenu ou à l’impôt sur les sociétés selon un régime réel d’imposition peuvent bénéficier d’une réduction d’impôt pour dons en faveur d’organismes à but non lucratif.

Les dons au titre du mécénat versés à des œuvres d’intérêt général, fondations ou associations sont à réintégrer mais font l’objet d’un crédit d’impôt de 60% des sommes versées plafonné à 5 pour 1000 de CA HT.

Par exemple, une entreprise, dont le CA HT est de 280 000€, a versé 2 000€ à une association reconnue d’intérêt général. Le crédit d’impôt théorique est de 60% X 2000 = 1 200€. Le plafond du crédit d’impôt est de 280 000 X (5/1000) = 1 400€. L’entreprise bénéficiera d’un crédit d’impôt de 1 200€ pour une réintégration du don de 2 000€.

La participation

L’épargne salariale est un système d’épargne collectif mis en place au sein de certaines entreprises.

Le principe consiste à verser à chaque salarié une prime liée à la performance de l’entreprise (intéressement) ou représentant une quote-part de ses bénéfices (participation). La participation est obligatoire pour les entreprises d’au moins 50 salariés.

Comptablement, la participation est constatée à l’inventaire de la clôture de l’exercice N. Mais constater l’existence de ces charges ne veut pas dire que les dettes sont certaines. Elles ne le deviendront qu’à compter du vote d’approbation par l’assemblée générale ordinaire, qui valide l’abondement au fond de la réserve spéciale de participation.

Par conséquent, les fonds de la réserve Spéciale de Participation sont déductibles au cours de l’exercice pendant lequel les fonds ont été répartis entre les salariés, c’est à dire l’exercice pendant lequel l’accord de participation a été validé par l’assemblée générale des actionnaires.

On réintègre la participation N et on déduit la participation N-1.