e-commerce et vente à distance

On assimile assez souvent le e-commerce et la vente à distance, cependant ces notions ne recouvrent pas le même périmètre, ni les mêmes outils.

Le e-commerce

Le e-commerce ou commerce électronique regroupe l’ensemble des transactions commerciales s’opérant à distance par le biais d’interfaces électroniques et digitales.

définition marketing

La vente à distance

Le code de la consommation définit la vente à distance comme un “tout contrat conclu entre un professionnel et un consommateur, dans le cadre d’un système organisé de vente ou de prestation de services à distance, sans la présence physique simultanée du professionnel et du consommateur, par le recours exclusif à une ou plusieurs techniques de communication à distance jusqu’à la conclusion du contrat ; (article L 221-1 du code de commerce)

On va y retrouver le démarchage téléphonique, l’achat par catalogue papier etc…

Le e-commerce est un élément de la vente à distance

Le champ de la vente à distance est donc plus large, surtout si on y ajoute le secteur de la vente à distance entre professionnels et particuliers qui sont exclus du code de la consommation. Le commerce en ligne fait partie de la vente à distance, mais son poids est tel dans la VAD qu’on assimile les deux notions.

Les principales formes de e-commerce

Le commerce en ligne a de nombreuses formes, parfois si anodines qu’on peut les oublier. On peut distinguer trois grandes formes d’e-commerce, selon le type de vendeur/acheteur

Les plateformes B2B (business to business)

Il s’agit ici des sites de vente en ligne entre professionnels. Les champs d’activités sont classiques, de la fournitures de bureau, prestations de paiement, service web, matériel professionnel, goodies promotionnels, les prestataires informatiques (SAAS…) etc. Le CA est de l’ordre de 150 milliards d’euros en 2017 en France.

les plateformes B2C (business to consumer)

Ces plateformes mettent en relation des marchands/prestataires professionnels et des consommateurs. On y retrouve les marchands classiques, les achats via Google Play ou l’App Store, mais aussi les achats intégrés comme un nouveau skin sur Fortnite, le streaming, la VOD, Deliveroo, Uber, le playstore de Sony… En 2020, année record, le B2C a franchi la barre des 112 milliards d’euros

C2C (customer to customer)

Dernière catégorie, et non la moindre, les plateformes par lesquelles des marchands/prestataires non professionnels vendent des biens/services à d’autres consommateurs. On retrouve dans cette catégorie tout ce qui relève de la seconde main, comme Vinted, le Bon Coin, mais aussi les plateformes d’intermédiation comme Airbnb, ou des plateformes de niche comme Misterbnb, (logements pour la communauté LGBTQ+)…

L’impact sur les circuits de distribution, ré-intermédiation et désintermédiation

Le e-commerce a bousculé également les circuits de distribution des marques, en modifiant ou supprimant les intermédiaires des canaux de distribution, physiques et virtuels, impliqués dans le processus de commercialisation (du producteur au consommateur) d’un produit.

La désintermédiation

Une marque, en canal indirect physique, qui ouvre sa plateforme e-commerce, supprime un intermédiaire et passe en canal direct pour sa distribution virtuelle.

La désintermédiation /ré-intermédiation

La suppression ou la réduction d’activité d’intermédiaires historiques se traduit par l’ajout de nouveaux intermédiaires qui sont souvent des plateformes Internet.(comparateur de prix…).. Par exemple, pour le train/avion, les comparateurs de prix ou les plateformes de voyages type lastminute.com.

Panorama du e-commerce

Une pratique désormais ancrée ancrée chez le consommateur

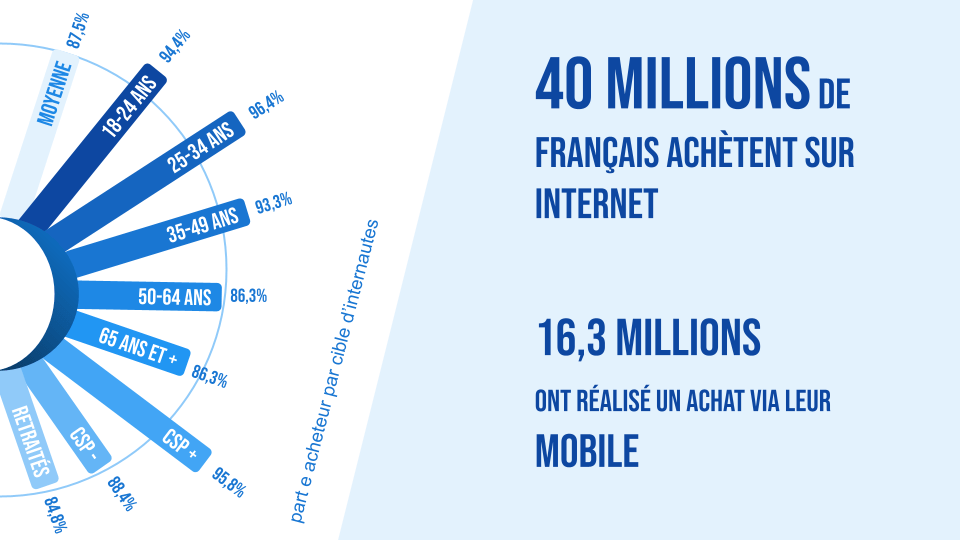

En à peine vingt ans le e-commerce est devenu un mode de consommation comme un autre pour les consommateurs. Ainsi, 40 millions de Français ont effectué au moins un achat en ligne sur les douze derniers mois.

Cette pratique concerne désormais toutes les tranches d’âges et toutes les catégories professionnelles. Les seniors, souvent représentés comme moins connectés que leur progéniture, recourent à 86% d’entre eux au e-commerce, contre 87% de la population en moyenne. Les profils offrant la plus forte appétence pour ce type de distribution restent cependant les 25/34 ans (96,4%), et les catégories socio-professionnelles supérieures (95,8%).

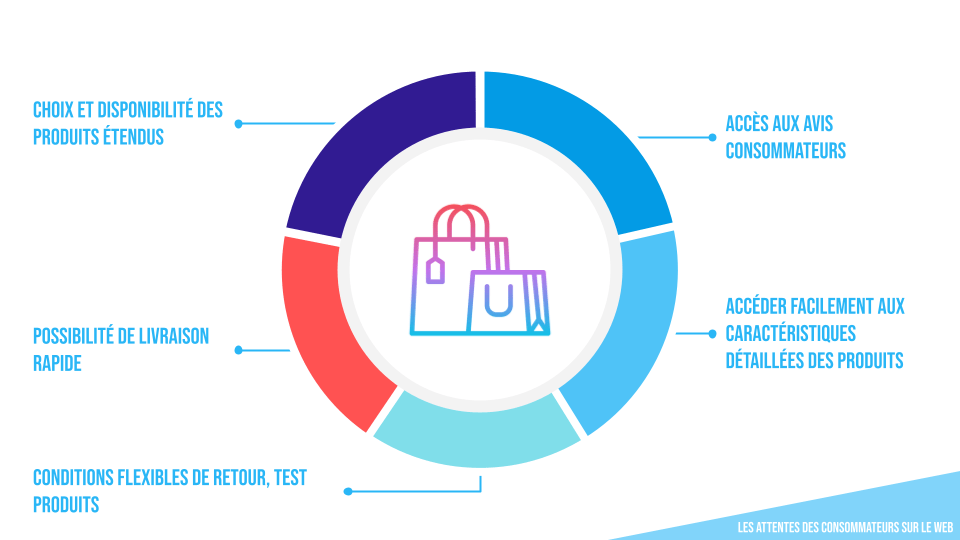

Les attentes des consommateurs en ligne sont à la croisée du confort et de l’achat rationnel.

- un choix et une disponibilité de produits les plus étendus possibles,

- l’accès à des informations pouvant les aider à choisir telles que des avis d’autres consommateurs sur les produits, directement en point de vente.

- l’accès facile à un service de livraison et dans des délais rapides

- Bénéficier de conditions de retour flexibles, avec la possibilité d’emprunter gratuitement sur une durée de quelques jours les articles que l’on envisage d’acheter pour pouvoir les tester

- Pouvoir comparer facilement les prix et les détails relatifs aux produits et services,

- une accessibilité au service totale (24h/24, 7 jours sur 7)

De la recherche d’informations avant l’achat

Internet est d’abord un lieu de recherche d’informations finalement plutôt qu’un lieu d’achat, ce qui nécessite une stratégie de conversion d’achat forte des enseignes.

Les types d’achats

Les internautes français privilégient les achats textile/habillement pour avoir à la fois plus de choix et débusquer les bonnes affaires. Le budget textile est en effet un budget d’arbitrage face aux dépenses contraintes, et les internautes sont soucieux de pouvoir comparer les prix. Les produits culturels (places de concert, SVOD, streaming audio ou vidéo, livres numériques et physiques) et les jeux et jouets sont également bien représentés, cette dernière catégorie incluant les téléchargements de jeux vidéos et les achats intégrés.

Le tourisme n’est pas en reste, à travers l’achat de billets de train ou d’avions en ligne, les réservations d’hébergements.

Très logiquement, au regard du type de bien achetés en ligne, les plateformes les plus utilisées sont Amazon, la Fnac, Cdiscount qui recouvrent la majorité des catégories d’achats sus-citées, notamment par l’intégration de place de marché (marketplace) sur leurs plateformes, qui assure un choix et une disponibilité de produits conséquentes. Veepee s’inscrit dans cette dynamique autour de la vente de produits de marque à prix dégriffés.

Une marketplace désigne l’espace réservé par un distributeur sur son site web marchand à des vendeurs indépendants moyennant une commission prélevée sur leurs ventes, en contrepartie des fonctionnalités de sa plateforme d’e-commerce et de son potentiel de trafic.

Cette solution est en fort développement, elle représente 30 % du commerce en ligne en France et 40 % du e-commerce mondial, selon LSA. D’après le cabinet Forrester, elles représenteront 67% des ventes e-commerces en 2022. Selon la lettre aux actionnaires 2021 de Jeff Bezos, pour l’année 2020 Amazon accueillait au niveau mondial 1,9 millions de marchands partenaires sur sa marketplace ce qui représentait 60 % du chiffre d’affaires du géant du e-commerce.

Ce succès s’explique par les bénéfices retirés par chaque partenaire. D’un côté, la plateforme généraliste, établie sur le marché, accroît l’étendue des produits proposés à la vente sans prendre de risque commercial. Il n’est pas propriétaire des marchandises mises en ligne, n’a pas à stocker les produits et l’expédition est laissée au vendeur, sauf arrangements particuliers. Côté vendeur, il bénéficie du trafic et de la visibilité forte de son hébergeur, et génère des ventes additionnelles à celle de son circuit de distribution classique.

Parmi les grandes places de marché, on peut citer Amazon, mais aussi la FNAC et Cdiscount pour les généralistes, Zalando pour l’habillement etc. Carrefour se lance également dans l’aventure de la marketplace alimentaire, marché encore peu développé. Les catégories de produits concernées par ce nouveau programme sont l’épicerie, les boissons, l’hygiène et la beauté ainsi que l’animalerie et la puériculture. Surtout, la place de marché va proposer des biens qui sont de plus en plus recherchés par les consommateurs : bio, sans sel, sans gluten, naturels et locaux. source

La différence de taille et de poids entre la plateforme et les vendeurs indépendants peut cependant créer des situations d’abus de position dominante.« En tant que fournisseur de services de place de marché, Amazon a accès aux données commerciales non publiques des vendeurs tiers, telles que le nombre d’unités de produits commandés et expédiés, les recettes des vendeurs sur la marketplace, le nombre de visites sur les offres des vendeurs, les données relatives aux expéditions, aux performances passées des vendeurs et à d’autres réclamations des consommateurs sur les produits, notamment les garanties activées ». source Ainsi Amazon est accusé aux USA et par l’Union Européenne de profiter de sa position pour exploiter les données des vendeurs tiers pour favoriser ses propres produits, voire même de concevoir des produits concurrents à ceux commercialisés par les vendeurs en cas de forte demande des consommateurs.

Une croissance insolente mais à relativiser

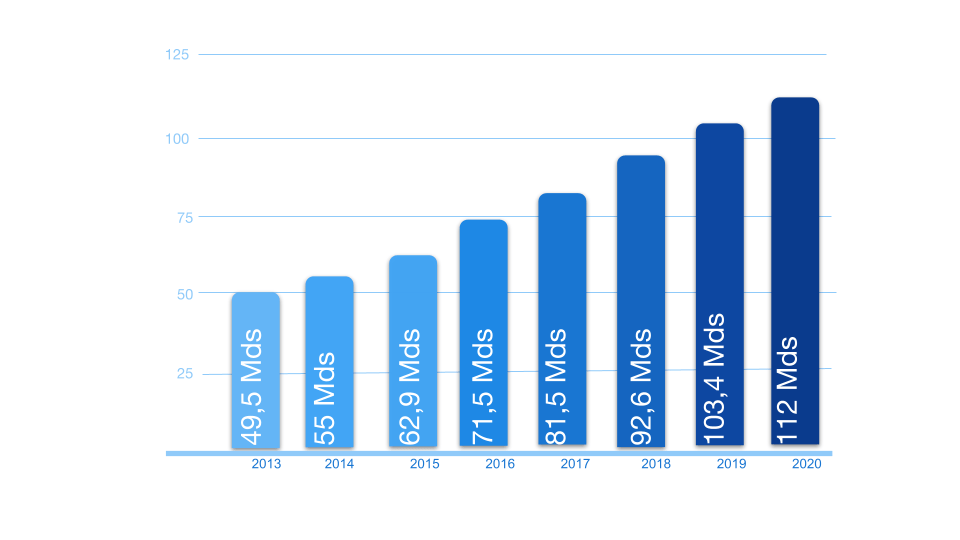

De 49,5 milliards d’euros en 2013, le chiffre d’affaires global du commerce en ligne est désormais de 112 milliards d’euros, soit une hausse spectaculaire de 126% sur la période. Cette croissance insolente n’est pourtant pas le synonyme de la mort annoncée du commerce physique. Le e-commerce représente en 2020 environ 10% du commerce de détail uniquement, et la croissance du e-commerce n’est pas le simple fait des “pure players”, à savoir des distributeurs opérant uniquement en ligne. Il ne s’agit pas nécessairement de nouveaux acteurs qui remplacent les anciens, mais la digitalisation des commerçants physiques.

L’influence du cross-canal et de l’omnicanalité

Les acteurs historiques en boutique physique ont également développé leur propre logique de distribution numérique, mais ont pu tirer parti des complémentarités entre les points de vente virtuels et physiques, en tirant parti des avantages de chaque mode de distribution, voire en les fusionnant en procédant à leur transformation numérique. (en savoir plus)

Le cross canal consiste à créer des complémentarités entre les différents canaux, voire les rendre interdépendants. En effet, les attentes des consommateurs selon le canal physique ou virtuel diffèrent. L’expérience en boutique est une expérience physique, dans laquelle le consommateur peut toucher le produit, tester l’odeur d’un nouveau parfum, éprouver la solidité d’un bien, le niveau de finition, la légèreté et la réactivité d’un nouveau smartphone. L’unité commerciale physique est aussi un lieu de réassurance, qui permet de lever les freins à l’achat par le conseil client ou l’essai du produit, notamment pour des biens techniques ou dont le prix d’acquisition est élevé (voiture, cuisine aménagée, literie…). En matière de cross canal, on peut citer le drive, le click and collect, le drive to store ou le web in store.

L’omnicanalité est une démarche de distribution axée sur le consommateur, autour d’une union entre le physique et le digital pour développer des synergies et optimiser l’expérience consommateur. Le consommateur peut acheter en ligne et retirer son produit en magasin, échanger un achat web en boutique, ou retirer son achat dans un magasin qui n’est pas celui de la marque, ou commander en boutique un article qui lui sera livré le lendemain…

C’est aussi et surtout cette forme phygitale de la distribution, fusion du physique et du digital, qui alimente le e-commerce en optimisant l’expérience de consommation.

un panier moyen en baisse

Le panier moyen en e-commerce est en fait le montant moyen d’une commande enregistrée sur un site d’e-commerce. Avec le développement du nombre de transactions et l’augmentation de transactions à plus faible montants dans de nouveaux domaines du e-commerce, le panier moyen e-commerce connaît une tendance naturelle et logique à la baisse. Ainsi, la fréquence d’achat continue d’augmenter pour atteindre 39 transactions en moyenne mais avec un panier moyen en baisse (61,50€ en 2018)

L’essor du M-Commerce

Le M-commerce pour mobile commerce regroupe l’ensemble des transactions commerciales réalisées sur terminaux mobiles (smartphones et tablettes). Les transactions peuvent être réalisées en situation de mobilité mais également à domicile sur un smartphone ou une tablette.

Le développement du M-commerce suit logiquement celui de l’équipement en smartphone/tablette des consommateurs et du déploiement de la 4G et bientôt 5G. Il représente désormais 39% du e-commerce total, et est réalisé via des applications mobiles ou les versions smartphone/tablette des sites marchands.

Exemples classiques d’un achat via mobile, la réservation d’un billet de train, d’une place de cinéma ou encore son menu chez McDonald’s ou Burger King. Mais le développement du social commerce, avec l’intégration de boutiques sur Instagram, Facebook et Pinterest favorisent cet essor, la consultation des réseaux se faisant majoritairement via mobile.

Bien que le smartphone soit un outil de mobilité, la plupart des achats restent effectués à domicile (chambre, séjour, cuisine), puis au travail et dans les transports en commun. source