Sommaire

- L’appréhension du prix par le consommateur

- L’appréhension du prix par l’entreprise

- Le prix de vente dépend du coût du produit

- L’impact sur la performance de l’entreprise d’une décision sur les prix

- En infographie

La qualité a un prix, mais le consommateur doit la percevoir. Les décisions de gestion de l’entreprise, que ce soit en terme de prix, de politique de qualité, ont donc un impact sur les objectifs commerciaux mais aussi financiers, car la qualité a un coût qu’elle doit répercuter.

L’appréhension du prix par le consommateur

Le prix peut s’analyser comme un sacrifice financier pour le consommateur.

En achetant un produit, il renonce à la consommation d’autres biens. Pour apprécier un prix, le consommateur va donc comparer ce prix aux caractéristiques fonctionnelles du bien, mais aussi à la valeur perçue du produit. Le prix “juste” ou acceptable par le consommateur est donc déterminé par différents facteurs.

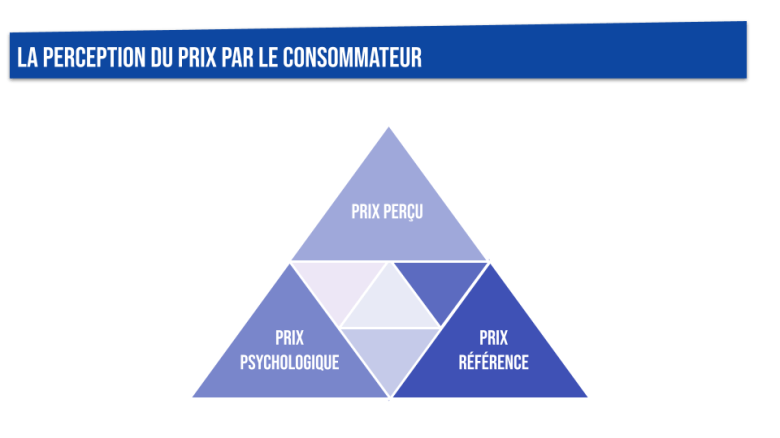

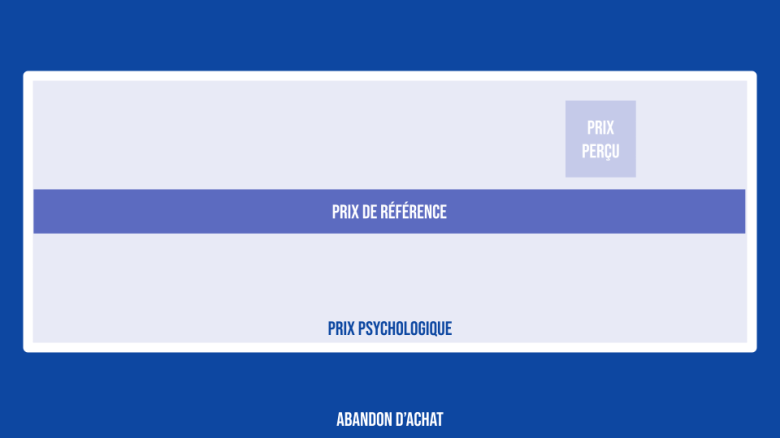

Le prix perçu

Le consommateur n’a pas nécessairement une idée juste du prix du prix d’un bien (asymétrie d’informations), il va donc évaluer le prix par rapport aux caractéristiques du produit et de la concurrence. Il s’agit donc d’une construction mentale, à travers laquelle il évaluera l’acceptabilité du prix. Le prix est ainsi un indicateur sur la qualité du produit ou sa capacité à répondre à ses besoins.

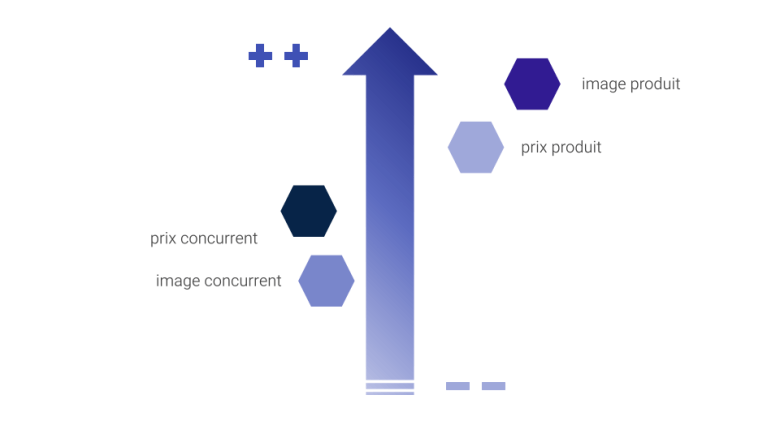

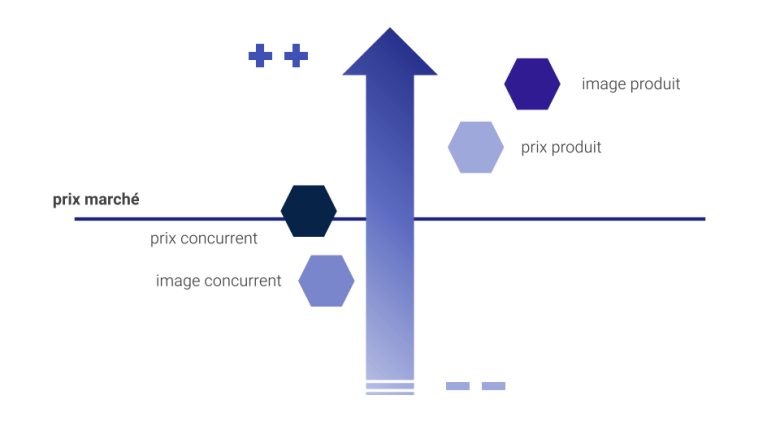

Le prix perçu est la résultante de 4 composantes :

- l’image de produits concurrents

- le prix des produits concurrents

- le prix du produit

- l’image du produit

A partir de cette construction, le client/prospect va interpréter ce prix et le confronter à la valeur perçue de ce dernier, hiérarchiser la proposition commerciale par rapport à la concurrence.

Le prix de référence

Le prix de référence est basé sur la connaissance des prix du marché.

Vous connaissez ainsi le prix moyen d’une baguette de pain, et vous évaluerez l’acceptabilité du prix proposé par rapport à ce prix moyen. La connaissance d’un prix permet ainsi d’évaluer les autres prix.

Cette connaissance peut être externe (à partir de l’observation de l’environnement : prix de produits similaires, publicité, prix initial barré lors de soldes…) ou interne (stockée dans la mémoire du consommateur : dernier prix payé, prix espéré, croyance du consommateur…). Le prix mémorisé va servir de référence pour juger les prix pratiqués lors d’un nouvel achat.

Le prix psychologique

Le prix psychologique est le prix d’acceptation optimal consenti pour l’achat d’un produit donné par le plus grand nombre de consommateurs. C’est le prix pour lequel le maximum de consommateurs pensent que le prix n’est ni trop élevé, ni trop bas.

Le prix psychologique résulte du principe selon lequel le consommateur s’aide du prix pour appréhender la qualité du produit. Le prix d’un produit est lié à la perception que ces acheteurs ont de la qualité du produit, de ses performances, de son utilité et de son image.

Quand il envisage d’acheter un produit, le consommateur juge son prix en fonction d’une fourchette de prix acceptable :

- un prix minimum au-dessous duquel il estime que le produit est de qualité insuffisante

- et un prix maximum à partir duquel le produit sera jugé trop cher

L’appréhension du prix par l’entreprise

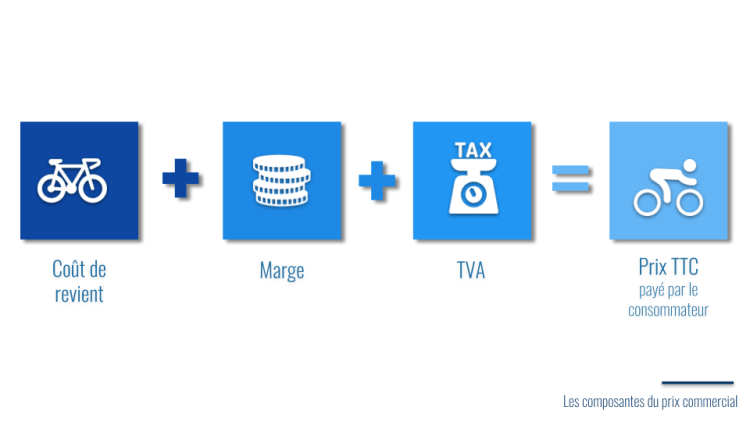

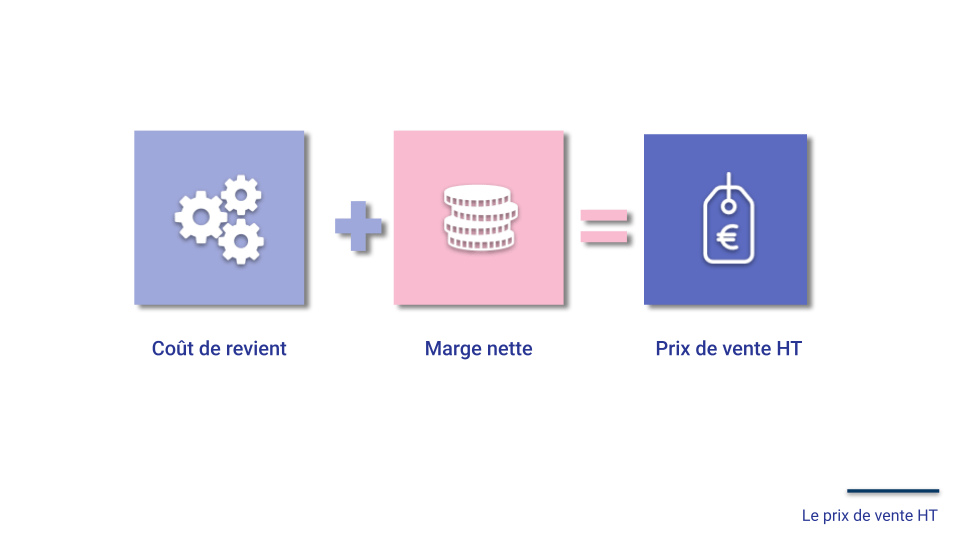

Dans sa politique de prix, l’entreprise doit à la fois privilégier sa rentabilité interne (objectifs financiers) tout en se préoccupant de place qu’elle souhaite occuper sur le marché (objectifs commerciaux). Le prix est ainsi la résultante du coût de revient et de la marge.

La marge

La marge est l’excédent que l’entreprise dégage sur la vente d’un produit. C’est donc un indicateur de la rentabilité du produit. Elle peut être exprimée en marge brute ou en marge nette.

Le coût

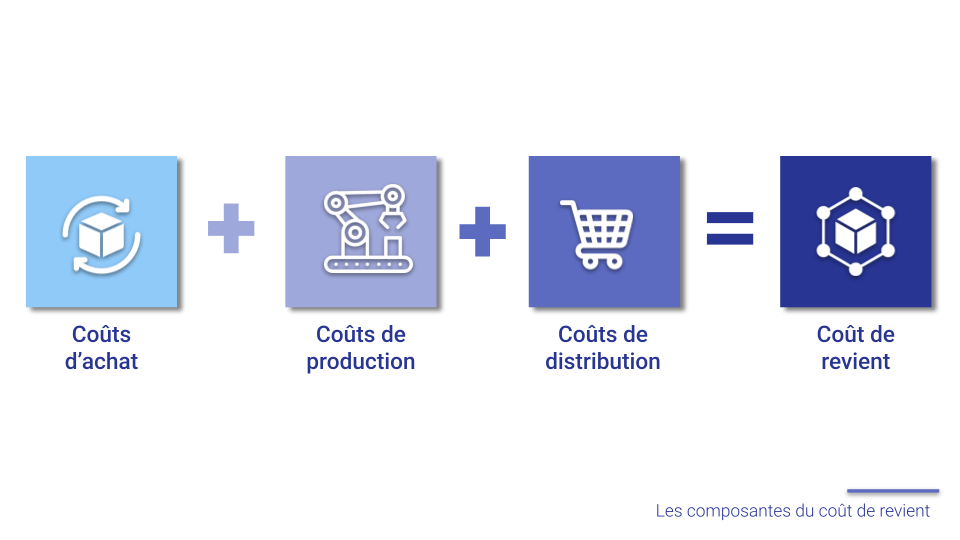

Un coût est un ensemble de charges. Les charges correspondent à des opérations qui appauvrissent l’entreprise ; Le gestionnaire peut (la loi ne l’impose pas) mettre en œuvre une comptabilité de gestion à partir de laquelle il répartit les charges de la comptabilité générale d’une manière différente. Par exemple, il peut être intéressant de connaître le coût de fonctionnement d’un service de l’entreprise ou le coût de fabrication d’un produit.

Pour cela, il faut recenser toutes les charges de la comptabilité qui concernent le service ou le produit considéré (frais des locaux, salaires des employés, valeur des matériels utilisés dans ce service, etc.). On parle alors du « coût de revient » d’un service ou du « coût de revient » d’un produit.

Il est fondamental pour le gestionnaire de connaître ce coût de revient, car c’est à partir de ce coût qu’il fixe un prix de vente. Or de la fixation du prix dépendent la rentabilité et la survie de l’entreprise : le prix doit être acceptable par le consommateur, et suffisant pour couvrir les charges et générer un profit.

Exercices

Le prix de vente dépend du coût du produit

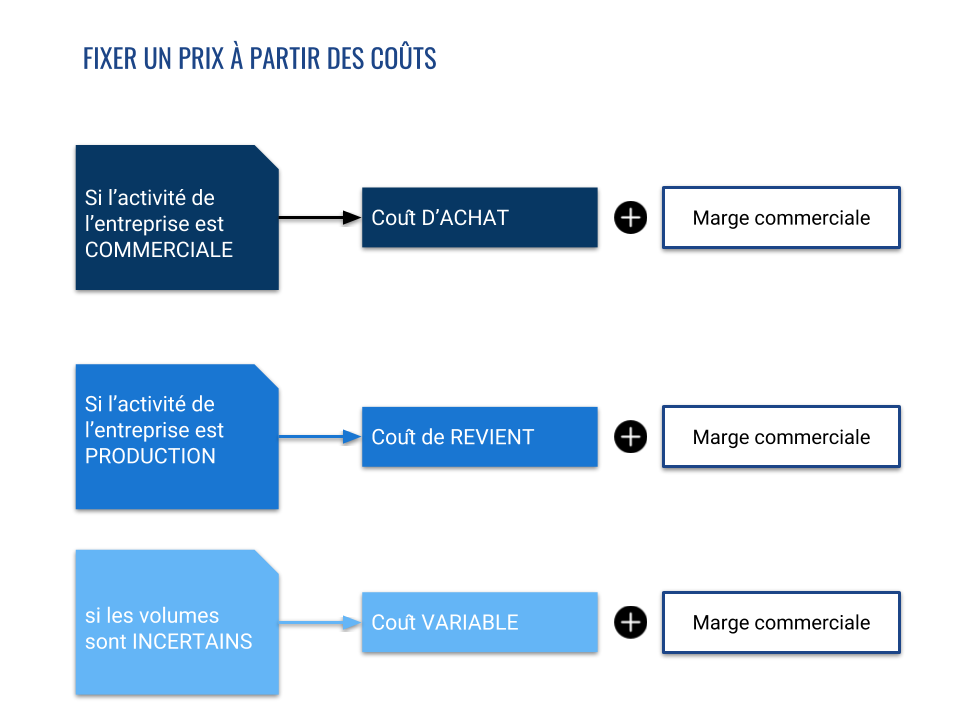

La fixation du prix à partir du coût de revient

Pour les entreprises industrielles, le coût retenu pour la fixation du prix de vente est le coût de revient auquel l’entreprise ajoute la marge bénéficiaire souhaitée.

Prix de vente = Coût de revient + Marge bénéficiaire

Le coût de revient représente le total des charges de production et de commercialisation du produit ou du service.

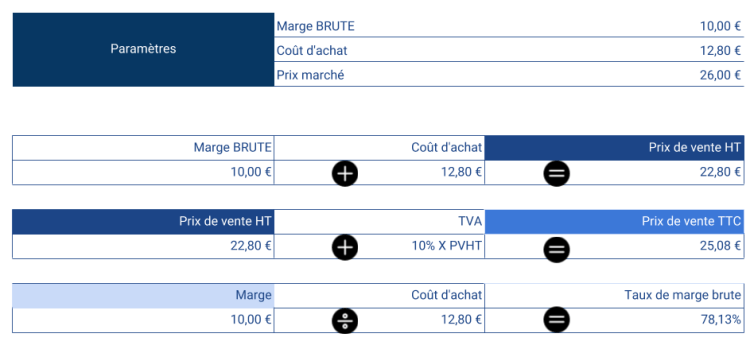

La fixation du prix à partir du coût d’achat

- Pour les entreprises commerciales, le coût retenu pour la fixation du prix de vente est le coût d’achat, auquel l’entreprise ajoute une marge suffisante pour couvrir les autres charges et permettre à l’entreprise de dégager un bénéfice.

Prix de vente = Coût d’achat + Marge commerciale

Le taux de marge exprime la marge commerciale en % du coût d’achat.

Le taux de marque exprime la marge commerciale en % du prix de vente.

Le coefficient multiplicateur permet de fixer le prix de vente TTC en fonction du coût d’achat HT en tenant directement compte de la marge souhaitée.

Coefficient multiplicateur = Prix de vente TTC / Coût d’achat HT

donc : Prix de vente = Coût d’achat HT × Coefficient multiplicateur

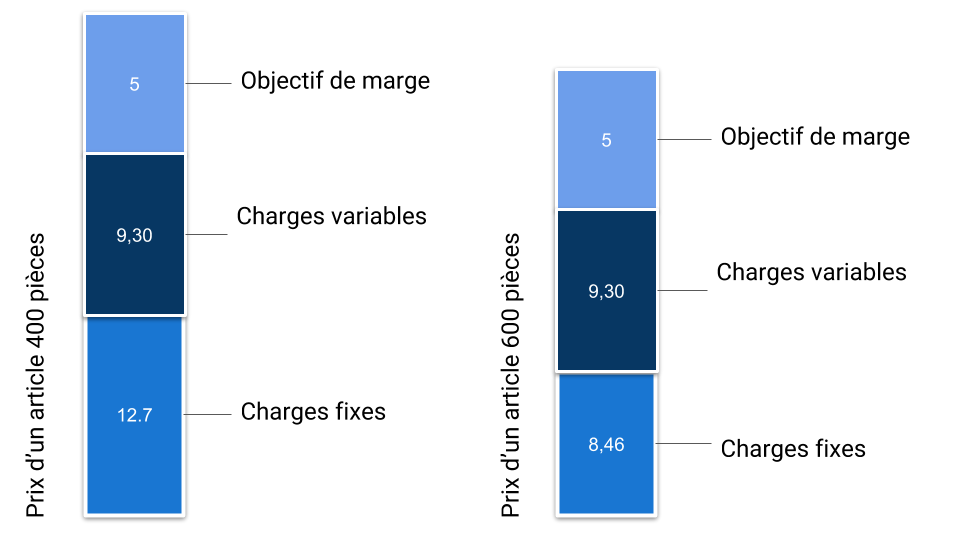

La fixation du prix de vente à partir du coût variable

Les charges relatives au coût d’un produit peuvent être décomposées en :

- charges variables (ou charges opérationnelles), qui sont des charges dont le montant est proportionnel au volume d’activité ;

- charges fixes (ou charges de structure), qui sont des charges dont le montant est indépendant du niveau d’activité.

Le coût complet unitaire (coût de revient) varie car le montant des charges fixes unitaires est dépendant des quantités vendues.

Coût complet unitaire = Coût variable unitaire + Charges fixes / Quantités vendues

Pour fixer le prix de vente d’un produit, il faut ajouter au coût variable une marge suffisante pour couvrir les charges fixes et générer un profit :

Prix de vente = Coût variable + Marge sur coût variable

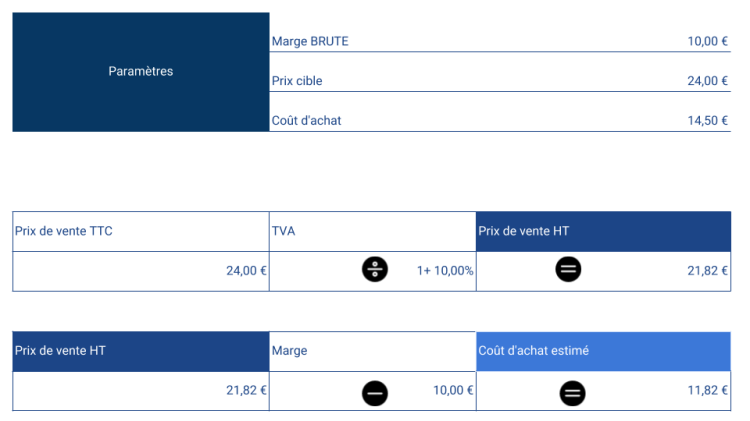

La détermination du coût en fonction du prix acceptable par les consommateurs

La méthode du coût cible consiste à fixer un prix acceptable par une majorité de consommateurs, puis à déterminer le coût de production – appelé coût cible du produit ou du service – permettant de générer la marge bénéficiaire souhaitée. La comparaison entre le coût cible et le coût estimé ou réel de production permettra de déterminer les économies à réaliser.

Quizz

Application

L’impact sur la performance de l’entreprise d’une décision sur les prix

Le coût est dépendant de la qualité

Généralement, le coût augmente avec la qualité du produit ou du service vendu. Par exemple, le prix des matières premières est plus élevé, les finitions sont plus soignées (ce qui nécessite plus de temps de travail), les matériaux utilisés sont peut-être plus onéreux, etc.

Ainsi, on peut retenir par simplification : Qualité = Coût.

Les décisions de gestion et les arbitrages

Vendre un bien ou un service de qualité est un choix de gestion. La qualité représente un avantage concurrentiel.

Mais le gestionnaire de l’entreprise ne peut pas à la fois avoir des prix plus bas que ceux de ses concurrents et vendre des produits de grande qualité et dégager des marges élevées.

Avant toute décision de gestion, le responsable doit tenter d’anticiper les effets qu’elle pourrait avoir sur la performance de l’organisation. Il doit réaliser les hypothèses, imaginer des scénarios.

À partir des résultats de ces simulations, il devra arbitrer ou faire des choix en fonction des priorités qu’il aura définies.

En infographie

Cc juste un simple résumé sur le lien entre l’image, performance , qualité perçue d’un service et le prix

L’image de marque favorise la qualité perçue du produit (prenez par exemple un T shirt blanc, mettez y le logo supreme et votre attitude vis a vis du produit devient positive). Une qualité perçue élevée justifie le prix à régler pour obtenir le produit, ce qui facilite la conversion et l’achat. La performance de l’entreprise s’améliore, tant d’un point de vue commercial (nombre de ventes) que financier (rentabilité accrue).

Pour un service de streaming, Netflix a une image de marque positive, innovante et branchée grâce à une spécialisation, des séries à succès exclusives (de House of Cards en passant par Dark, la casa del papel ou Stranger Thingd) et l’arrivée de films maisons réalisés par Scorcese, Spike Lee ou Alfonso Cuaron dont le film Roma a été primé etc; quand Disney+ a une image familiale et blockbuster, ou Amazon prime reste associé à de la grande distribution.

La qualité perçue du service est déterminée par son catalogue et ses contenus exclusifs, mais aussi l’ergonomie du site, la qualité du stream (optimisé en fonction de la bande passante disponible) et son IA (recommandation, enchainement des épisodes automatiques sans générique si vous avez regardé le premier etc). La taille du catalogue, les contenus exclusifs et le confort d’utilisation (par rapport à du streaming illégal ou ses concurrents comme OCS) renforcent la qualité perçue du produit, qui justifie le coût de son abonnement. Netflix développe ainsi sa base d’abonnés (performance commerciale) et ses bénéfices (performance financière), quand Disney + prévoit d’atteindre d’être rentable d’ici deux ans.