Sommaire

- L’entreprise individuelle n’est pas une personne morale.

- Les sociétés commerciales

- Le choix d’une structure est déterminée par les motivations de l’entrepreneur

- En vidéo

- Fiche de révisions

- Quizz

Lors de la création d’une entreprise, le créateur/entrepreneur doit distinguer ses actes juridiques accomplis en son nom des actes accomplis pour le compte de son activité économique. Ainsi se pose la question d’une structure dédiée à l’exploitation économique. L’entreprise individuelle est majoritaire en France car elle est facile à créer (notamment avec le régime de l’auto-entrepreneur).

L’entreprise individuelle n’est pas une personne morale.

« Art. L. 526-22.-du code du commerce : L’entrepreneur individuel est une personne physique qui exerce en son nom propre une ou plusieurs activités professionnelles indépendantes.

Le droit français ne reconnaît pas la personnalité morale à l’entreprise individuelle, ce qui ne permet pas de la distinguer de son créateur/gérant. En effet, la personnalité morale est une fiction juridique, qui accorde la capacité juridique (pouvoir d’exercer des droits et obligations) à une entité juridique distincte de la personne physique qui a réalisé l’acte juridique. La personnalité morale n’est reconnue qu’au regroupement de personnes physiques ou morales, car ce regroupement constitue une individualité collective, avec des intérêts, des droits propres et distincts des intérêts et des droits de chacun des membres. Plus simplement, l’entreprise poursuit des objectifs différents que ceux de ses membres, qui légitime de lui accorder une capacité juridique propre.

Les personnes morales de droit privé prennent la forme de la société (civile ou commerciale) et de l’association mais également de la fondation, du groupement d’intérêt économique, du syndicat professionnel…

Attention cependant à ne pas confondre l’enregistrement d’une entreprise individuelle au centre de formalité des entreprises et la création d’une entité distincte de son créateur. Cet enregistrement obligatoire poursuit des motivations fiscales et sociales. D’un point de vue fiscal, selon la nature de l’activité (commerciale, artisanale, libérale) le régime fiscal applicable au calcul des bénéfices sera différents (bénéfices industriels et commerciaux (BIC), ou des bénéfices non commerciaux (BNC), revenus fonciers), mais relèvera du régime de l’impôt sur le revenu. D’un point de vue social (santé, retraite etc), l’entrepreneur sera considéré comme travailleur non salarié et ne relèvera pas du régime général des salariés mais du régime social des indépendants (RSI)

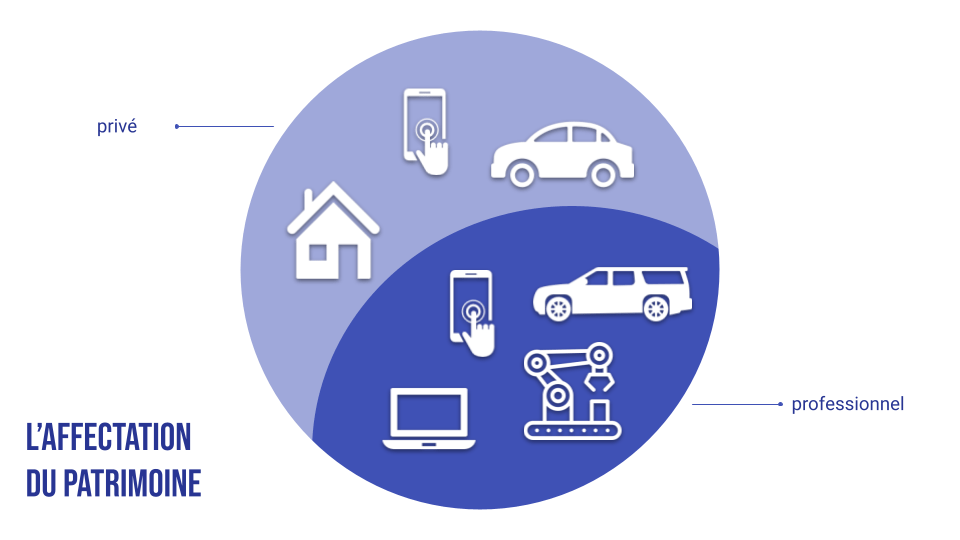

Le patrimoine personnel de l’entrepreneur et de l’entreprise

Le patrimoine regroupe l’ensemble des biens, droits et obligations d’une personne.

Le principe juridique: une personne, un patrimoine

Héritage du droit romain, le droit français fonctionne sur l’adage : une personne, un patrimoine. Concrètement, en l’absence de personnalité morale, le patrimoine privé (résidence principale etc) et le patrimoine professionnel (véhicule, matériel, bâtiment…) constituent un seul patrimoine. Le risque économique (pertes, faillites…) va donc peser sous forme individuelle, sur l’ensemble du patrimoine, privé et professionnel de l’entrepreneur. Les dettes professionnelles peuvent ainsi être épongées sur le patrimoine personnel du gérant.

La réforme de la loi du 16 février 2022 : le patrimoine d’affectation comme régime de droit commun

Le patrimoine d’affectation est un mécanisme juridique qui consiste à se créer plusieurs patrimoines affectés à des réalisations différentes. Par la réforme de la loi du 16 février 2022, il devient ainsi le mécanisme de droit commun de l’entreprise individuelle. La loi dispose ainsi que « Les biens, droits, obligations et sûretés dont il est titulaire et qui sont utiles à son activité ou à ses activités professionnelles indépendantes constituent le patrimoine professionnel de l’entrepreneur individuel. Les éléments du patrimoine de l’entrepreneur individuel non compris dans le patrimoine professionnel constituent son patrimoine personnel. Art. L. 526-22. du code du commerce.

Le législateur a mis en place des dispositifs destinés à protéger le patrimoine de l’entrepreneur individuel et de sa famille sans nécessiter les formalités du statut de l’EIRL, qui n’existe désormais plus.

Ainsi, “l’entrepreneur individuel n’est tenu de remplir son engagement à l’égard de ses créanciers dont les droits sont nés à l’occasion de son exercice professionnel que sur son seul patrimoine professionnel, sauf sûretés conventionnelles ou renonciation”. Et inversement, “Seul le patrimoine personnel de l’entrepreneur individuel constitue le gage général des créanciers dont les droits ne sont pas nés à l’occasion de son exercice professionnel”. Concrètement, le patrimoine professionnel peut solder des dettes issues de l’activité professionnelle, le patrimoine personnel peut solder des dettes personnelles. Le patrimoine de l’individu est donc structuré et organisé en fonction de la réalisation des opérations.

L’exercice du pouvoir et mode de fonctionnement

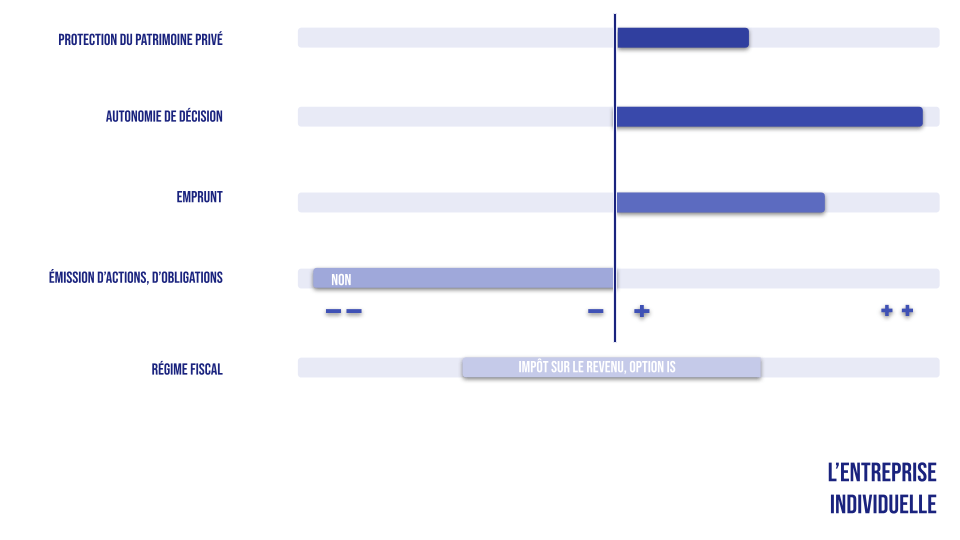

Le principe est simple : l’exploitant est seul maître à bord. Il n’est désigné que par lui-même, ne rend des comptes qu’à lui-même, et lui seul peut mettre fin à ses fonctions.

Le Régime fiscal

L’entreprise individuelle est soumise à l’impôt sur le revenu. Différents régimes s’appliquent à la fois selon le type d’activité et les montants de CA.

- Bénéfices industriels et commerciaux : Activité de commerce, industrielle et artisanale (transformation)

- Bénéfices non commerciaux : activités libérales (catégorie par défaut)

Le régime de la micro-entreprise

C’est un régime simplifié qui ne nécessite pas de comptabilité certifiée pour déterminer les bénéfices imposables. Il est ouvert aux entreprises dont les chiffres d’affaires HT sont les suivants :

- 176200€ de CA HT pour les activités commerciales et d’hébergement (meublés touristiques, gîtes…)

- 76200€ de CA HT pour les activités de services.

Le trésor public détermine le bénéfice imposable à partir du CA en appliquant les abattements suivants:

- 71 % du chiffre d’affaires pour les activités d’achat-revente ou de fourniture de logement

- 50 % du chiffre d’affaires pour les autres activités relevant des BIC

- 34 % du chiffre d’affaires pour les BNC

Concrètement, un plombier qui déclare 120 000€ HT de CA se verra déduire 50% de son CA comme des charges d’exploitations, soit 60 000€. Son bénéfice imposable sera alors de 120 000 moins 60 000 = 60 000 euros.

Les 60 000 euros de bénéfices seront à déclarer au titre de l’impôt sur le revenu. Soit une imposition de 10 000 euros environs, soit un taux d’imposition de 16% si l’exploitant est célibataire.

Le régime réel simplifié et normal.

Au-delà du seuil de la micro entreprise, l’entreprise sera successivement soumise aux régimes du réel simplifié et du réel normal. Les obligations comptables et les pièces à adresser au trésor public seront alors de plus en plus détaillées, telles que la tenue d’une comptabilité complète (bilan, compte de résultat et annexe ), un livre journal et un grand livre, et de procéder à un inventaire annuel

L’option pour l’impôt sur les sociétés

La loi de 2022 permet à l’entrepreneur individuel d’opter pour l’IS. Les décrets d’applications sont encore attendus.

Les sociétés commerciales

La société est issue d’un contrat

Principe et conditions

La société est définie ainsi par l’article 1832 du code civil : “La société est instituée par deux ou plusieurs personnes qui conviennent par un contrat d’affecter à une entreprise commune des biens ou leur industrie en vue de partager le bénéfice ou de profiter de l’économie qui pourra en résulter.”

A la lecture de cette définition, une société pour exister doit être issue d’un contrat, qui va formaliser cette rencontre de volonté de s’unir. On parle alors d’ un contrat de société ou des statuts de la société. Les statuts de l’entreprise en création définissent sa forme, son objet, sa dénomination, son siège, sa durée, l’identité des apporteurs et le montant du capital social. (article 1835 du code civil)

Les associés doivent agir ensemble dans un but commun, qui est caractérisé par l’article 1833 du code civil (Toute société doit avoir un objet licite et être constituée dans l’intérêt commun des associés). On parle alors d’affectio societatis, à savoir une volonté d’œuvrer pour un but commun (le partage d’un bénéfice) et non la poursuite d’un intérêt individuel au détriment de l’intérêt collectif.

Cet intérêt commun se matérialise aussi par son pendant : la contribution aux pertes (posée par l’article 1832). Cette obligation de contribuer aux pertes est plus ou moins forte selon les formes juridiques et les solidarités entre les associés (totale, limitée aux apports, en fonction de la dette et du pourcentage de capital retenu…)

Les sociétés peuvent être de nature civile (sociétés civiles de placement immobilier (SCPI), sociétés civiles de construction vente (SCCV), les sociétés civiles d’exploitation agricole (SCEA), les sociétés civiles professionnelles (SCP), les sociétés civiles immobilières (SCI) ou d’exercice libéral (SEL…), mais aussi commerciale, avec des règles de fonctionnement qui leurs sont propres

Principes généraux des sociétés commerciales

Les différentes sociétés commerciales

Les différentes formes de société commerciale sont énumérées par l’ article L210-1 du code du commerce. On y retrouve ainsi les sociétés en nom collectif, les sociétés en commandite simple, les sociétés à responsabilité limitée et les sociétés par actions.

Le caractère commercial d’une société est déterminé par sa forme ou par son objet, précisé dans les statuts. Ces derniers précisent la durée, la forme, la durée qui ne peut excéder quatre-vingt-dix-neuf ans, la dénomination sociale, le siège social, l’objet social et le montant du capital social sont déterminés par les statuts de la société. (L 210-2 du code du commerce).

EURL et SASU

Ces formes juridiques constituent une exception au principe même des sociétés, qui nécessite une pluralité d’associés. Ce sont des formes unipersonnelles (un seul associé) de la SARL et de la SAS.

Octroi de la personnalité morale

La société n’acquiert pas la personnalité morale au moment de la rencontre de volonté des associés. La jouissance de la personnalité morale n’est possible qu’à compter de l’enregistrement de la société au registre du commerce et des sociétés.

Dans l’intervalle entre la signature des statuts et l’enregistrement, les rapports entre associés sont régis par le contrat de société (article L 210-6 du code du commerce: Les sociétés commerciales jouissent de la personnalité morale à dater de leur immatriculation au registre du commerce et des sociétés). Les actes effectués au nom de la société en création (signature d’un bail par exemple engagent leurs auteurs, et peuvent être repris par la société une fois immatriculée.

Etendue de la capacité juridique

La personnalité morale accorde la capacité juridique à la société, à savoir la capacité de contracter des droits et obligations. Mais cette capacité connaît plusieurs limites:

La société peut contracter des droits et obligations uniquement dans la limite de leur objet social (une société de coiffure ne peut se lancer dans la promotion immobilière par exemple). Elle ne possède pas de capacité de jouissance générale. (article 1849 du code civil : Dans les rapports avec les tiers, le gérant engage la société par les actes entrant dans l’objet social.)

La société doit obligatoirement être représentée. Elle ne peut exercer ses droits par elle-même, mais par la représentation d’une personne physique qui agit en son nom. En principe, seuls les représentants légaux ou les personnes ayant reçu une délégation de pouvoirs par le représentant légal, peuvent engager une société(art 1846 et 1848 du code civil). Tout acte accompli par un salarié de l’entreprise sans pouvoir ou au-delà de ses pouvoirs par exemple est nul et inopposable.

Personnalité morale et patrimoine

La personnalité morale confère la capacité juridique à la société, qui par conséquent va posséder son propre patrimoine, qui est distinct du patrimoine des associés. Ce patrimoine est matérialisé sous la forme d’un bilan. Ce document comptable est la « photographie » du patrimoine de l’entreprise à un moment donné (généralement la fin de l’exercice), photographie construite après inventaire de ce patrimoine. Le détail de cet inventaire est ensuite retranscrit en deux colonnes, d’un montant équivalent, réparti entre l’actif et le passif. L’actif présente les biens présents dans l’entreprise, et uniquement les biens appartenant à l’entreprise. Le passif enregistre le mode de financement de ces biens par l’entreprise. Le poste capitaux propres reprend l’ensemble des biens apportés par les fondateurs de l’entreprise (pour faire simple), les résultats générés et les réserves éventuelles. Ces fonds sont propres à l’entreprise, leur date de remboursement est indéterminée. Les dettes sont des financements extérieurs à l’entreprise et dont les dates de règlement sont déterminées.

Les associés ne possèdent ainsi aucun bien de l’entreprise. Les associés possèdent une fraction du capital social de l’entreprise sous forme de parts sociales (SARL…) ou d’actions (SA), qui leur donne droit de regard sur la gestion de la société et à une fraction des bénéfices. En cas de vente des parts sociales ou actions, la valeur de ces parts sera déterminée par la négociation contractuelle (la valeur de marché, actif net comptable etc).

La responsabilité limitée aux apports

La création d’une société est basée sur la mise en commun de moyens pour réaliser des bénéfices, qui implique également la participation des associés aux pertes éventuelles générées par la société. Les associés sont donc responsables des dettes générées par la société. Le champ de cette responsabilité est variable selon la forme juridique de la société. Un associé d’une société en nom collectif sera responsable de la totalité des dettes, et solidairement. Ceci constitue l’exception au principe général des sociétés commerciales, qui est de limiter la contribution de l’associé au paiement des dettes aux sommes investies dans ladite société (La responsabilité limitée aux apports). Ainsi, si une société a contracté 25 000 euros de dettes, qu’un associé y a investi 5700 euros, il ne saurait être engagé qu’à hauteur de 57000€.

Ce principe est posé pour les société en commandite simple par l’article L 222-1 du code du commerce, l’article L 223-1 pour les SARL (La société à responsabilité limitée est instituée par une ou plusieurs personnes qui ne supportent les pertes qu’à concurrence de leurs apports.), L 225-1 pour les SA…

Attention cependant, cette responsabilité limitée aux apports n’est pas totale. Des fautes graves de gestion du gérant peuvent lui en faire perdre le bénéfice. De même, en cas d’emprunt bancaire, la banque peut également demander au gérant de cautionner le prêt. Cette garantie personnelle implique qu’en cas de non paiement de la dette bancaire, le gérant s’engage à la solder sur son patrimoine personnel en lieu et place de la société.

L’exercice du pouvoir

Ce dernier est soumis au contrôle de l’ensemble des associés. Ces derniers désigne un représentant (gérant en SARL, président et ou directeur général en SA…) qui aura la capacité d’engager juridiquement la société. Chaque année, en assemblée générale, il doit justifier de sa gestion auprès de l’AG, qui peut le maintenir dans ses fonctions ou y mettre fin. Il doit ainsi conjuguer l’intérêt social de l’entreprise et les intérêts particuliers de ses financeurs.

le régime fiscal

L’impôt sur les sociétés est le régime commun des SARL, SA, SAS (art 206 du code général des impôts). Une option pour l’IS est possible pour les EURL et les sociétés en nom collectif. Les obligations comptables sont alors de tenir une comptabilité complète (bilan, compte de résultat et annexe ), un livre journal et un grand livre, et procéder à un inventaire annuel comme pour le régime normal d’imposition au titre de l’impôt sur le revenu.

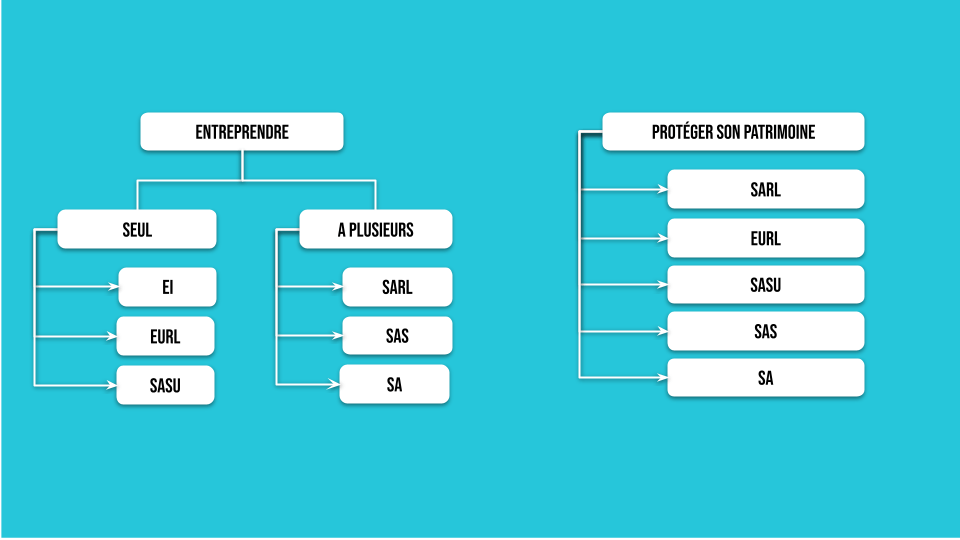

Le choix d’une structure est déterminée par les motivations de l’entrepreneur

Lors de la création d’une organisation, le créateur/entrepreneur doit distinguer ses actes juridiques accomplis en son nom des actes accomplis pour le compte de son activité économique. Ainsi se pose la question d’une structure dédiée à l’exploitation économique.

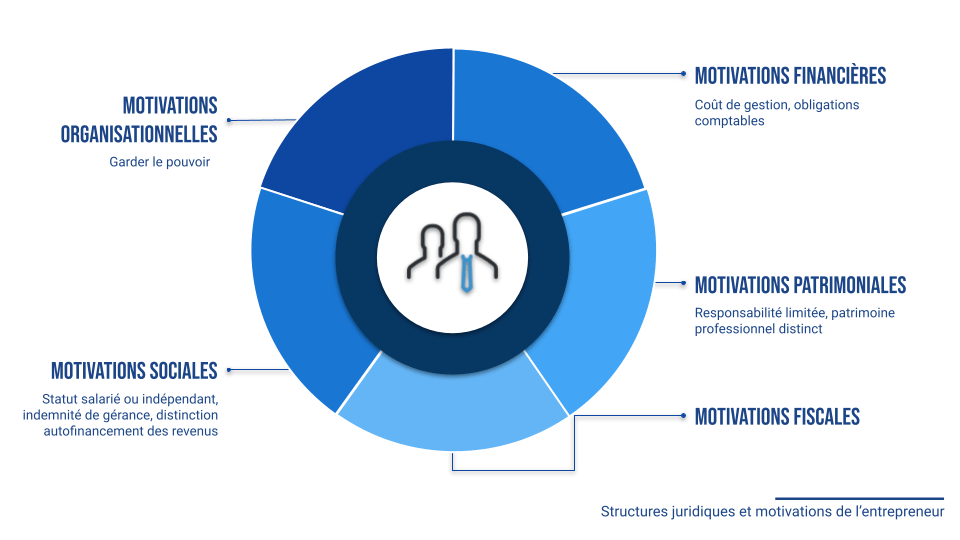

Ce choix, souvent difficile, doit répondre à plusieurs problématiques, comme la protection du patrimoine personnel, la capacité de la structure à lever des capitaux, la présence d’investisseurs, le contrôle de l’organisation mais aussi un régime social et fiscal adapté.

Ce choix est donc déterminé par des préoccupations propres à l’entrepreneur qu’on peut schématiser ainsi :

Entreprendre seul ou à plusieurs?

Si le gérant a un associé, la société commerciale est incontournable. Si le gérant prévoit de faire rentrer des associés pour faire entrer des capitaux dans l’entreprise également.

Les motivations patrimoniales

Le gérant peut vouloir distinguer son patrimoine privé du patrimoine personnel pour plusieurs raisons : limiter sa responsabilité financière en cas de difficultés économiques, isoler son outil de travail de la communauté de biens en cas de mariage, anticiper la cession de son entreprise…

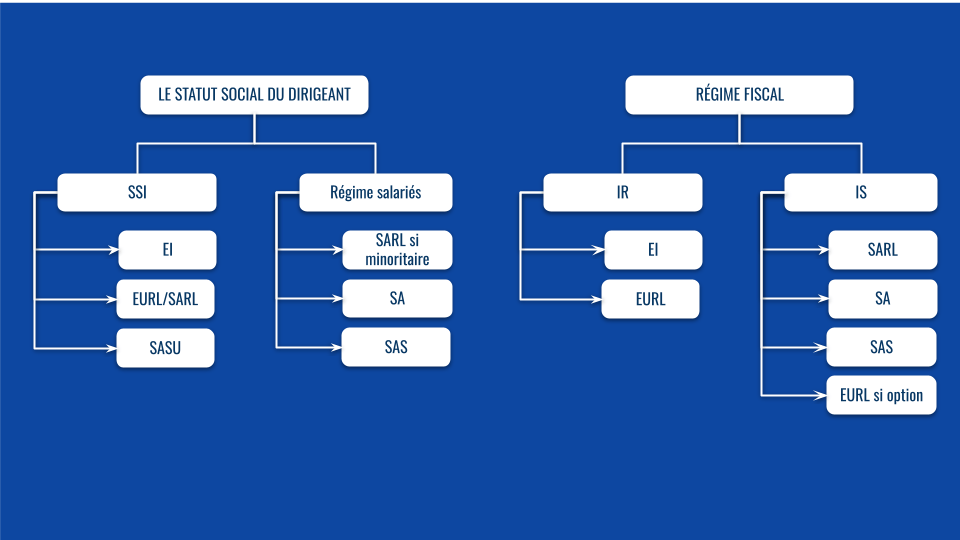

Les motivations sociales

Le gérant peut souhaiter un niveau de protection sociale (maladie, retraite…) élevé et plus proche de celui des salariés que celui des salariés indépendants, dont le niveau de protection est plus faible. De même, si le gérant a travaillé comme salarié pendant des années, il peut souhaiter conserver ce statut pour continuer à cumuler des droits

Les motivations fiscales

L’entreprise individuelle est soumise à une transparence fiscale. Concrètement, le Trésor Public considère que la rémunération du gérant est effectuée sur les bénéfices uniquement. Les indemnités de gérance ne sont pas déductibles du bénéfice fiscal, et sont soumis au taux progressif de l’impôt sur le revenu. Le taux d’imposition peut se révéler élevé.

A l’inverse, une société imposée à l’impôt sur les sociétés pourra déduire la rémunération de son gérant de son bénéfice fiscal, ce qui le réduit, et paiera elle-même son impôt. Le taux d’IS de 25% peut être également réduit à 15% jusqu’à 42 500€ de bénéfices.

Le gérant sera soumis à l’impôt sur le revenu uniquement sur son indemnité de gérance ou sur les salaires versés. Si la société lui verse des dividendes, il bénéficie d’une option entre un prélèvement forfaitaire unique ou la déclaration au titre de l’impôt sur le revenu, pour lequel il bénéficiera d’un abattement de 40%.

En résumé, les prélèvements fiscaux peuvent varier fortement.

Le créateur d’entreprise va donc devoir hiérarchiser ses priorités, et par élimination déterminer le statut juridique le plus adapté à ses motivations.

En vidéo

Fiche de révisions

Quizz