Sommaire

- Les différents régimes de déclaration

- Le régime normal de TVA : la déclaration mensuelle (CA 3)

- Le régime simplifié de TVA : la CA 12

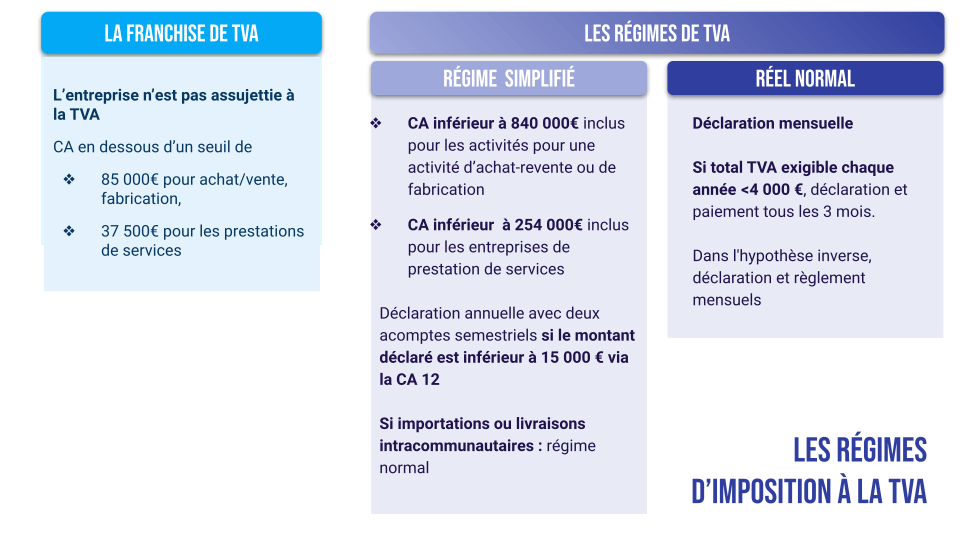

Les différents régimes de déclaration

Le régime réel normal

Les entreprises ou sociétés concernées de plein droit par le régime réel normal ont un chiffre d’affaires annuel hors taxe supérieur à :

- 840 000 € HT pour les opérations de vente de marchandises, objets, fournitures et denrées à emporter ou à consommer sur place, fourniture de logement (hors location meublée, meublé de tourisme, gîte rural et chambre d’hôtes),

- 254 000 € HT pour les prestations de service.

Déclaration

La TVA perçue doit être déclarée et payée chaque mois en ligne via le formulaire n° 3310-CA3 .

Si le montant annuel de la TVA due est inférieur à 4 000 €, il est possible d’opter pour une déclaration trimestrielle.

Le régime réel simplifié

Ce régime s’applique de plein droit pour les entreprises ou sociétés dont le chiffre d’affaires annuel HT est compris :

- entre 85 000 € et 840 000 € HT pour les opérations de ventes de marchandises, objets, fournitures et denrées à emporter ou à consommer sur place, fourniture de logement (hors location meublée, meublé de tourisme, gîte rural et chambre d’hôtes)

- entre 37 500 € et 254 000 € HT pour les activités de prestations de service,

- et dont le montant annuel de TVA est inférieur à 15 000 €.

Exception

Depuis le 1er janvier 2022, les opérations d’acquisition intracommunautaires ou d’importations sont exclues du régime simplifié de TVA.

Les redevables qui réalisent de telles opérations doivent obligatoirement souscrire, pour l’ensemble de leurs opérations, des déclarations mensuelles de TVA.

Ils sont toutefois autorisés à souscrire des déclarations trimestrielles de TVA lorsque la taxe exigible annuellement est inférieure à 4 000 €.

Déclaration

La déclaration est alors annuelle, et nécessite le versement de deux acomptes.

- si l’exercice correspond à l’année civile (clôture au 31 décembre N), la déclaration de régularisation annuelle doit être télétransmise au plus tard le 2ᵉ jour ouvré qui suit le 1er mai N+1 (formulaire n° 3517-S modèle CA12),

- si l’exercice ne correspond pas à l’année civile, la déclaration de régularisation annuelle doit être télétransmise dans les trois mois de la clôture de l’exercice (formulaire n° 3517-S modèle CA12-E).

Le régime normal de TVA : la déclaration mensuelle (CA 3)

Les travaux préparatoires

L’extraction de la balance

Une balance générale des comptes est un document comptable qui présente, pour une période donnée et à partir des opérations enregistrées dans les journaux, la liste des comptes de l’entreprise avec, pour chaque compte, son solde débiteur ou créditeur.

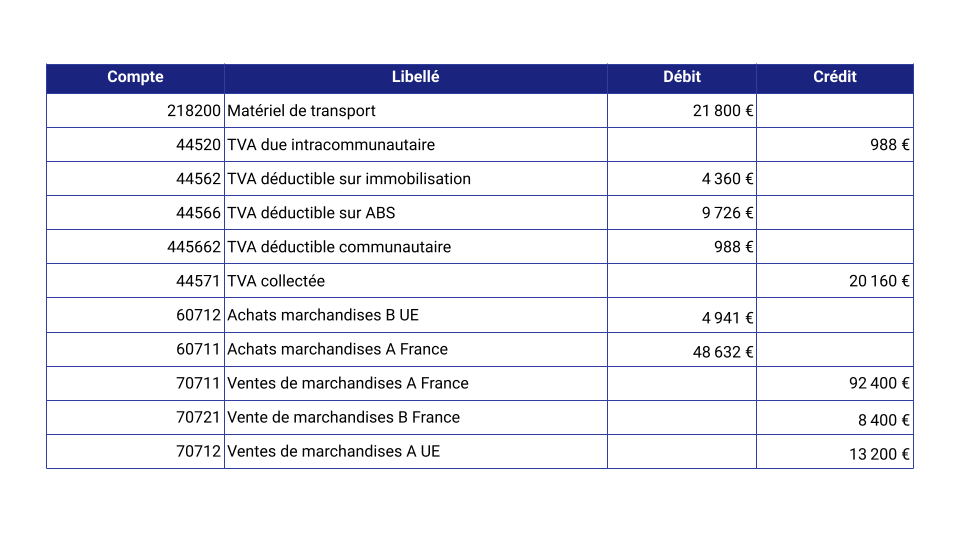

Prenons un exemple simple, ici une entreprise d’activité commerciale, dont les produits et les achats sont tous soumis à un taux de 20%. On retrouve l’ensemble des opérations comme ventes réalisées en France et UE, (classe 7), l’acquisition d’une immobilisation (classe 2), et les différentes TVA collectées ou déductibles sur les ventes et les achats (compte 44571, 44566 etc) comptabilisées lors de l’enregistrement des factures de doit.

Le calcul de la TVA exigible

L’objectif ici est de calculer la TVA collectée à la fois

- sur les ventes (44571),

- la TVA autoliquidée,

- la TVA sur les acquisitions d’immobilisations d’une part,

mais aussi la TVA déductible

- sur les achats de biens et de services

- via un crédit de TVA

pour évaluer la TVA exigible.

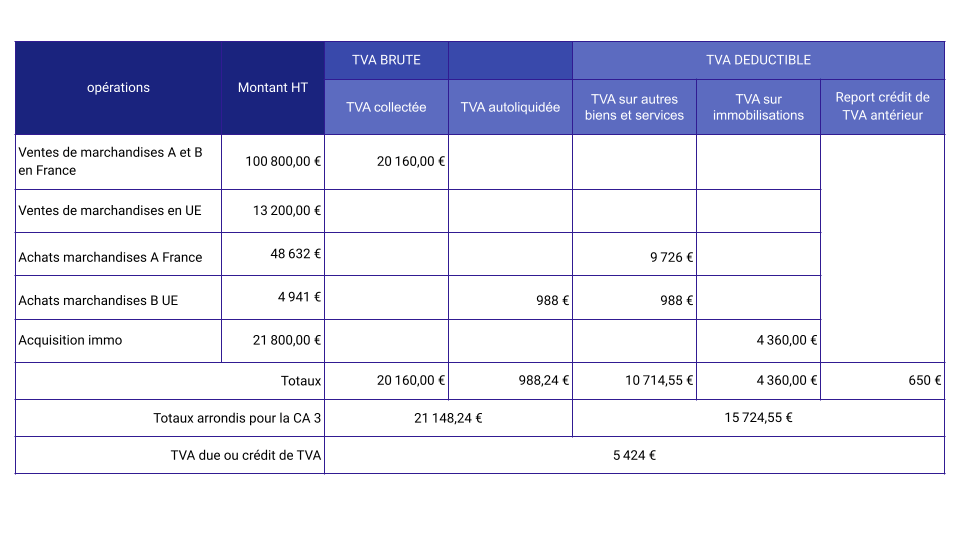

Une manière de procéder est de recourir à un tableau pour isoler les montants d’une part mais aussi pour vérifier la conformité des montants de TVA collectée ou déductible. Par exemple, si l’entreprise a effectué pour 100 000€ de ventes sur la période à un taux de 20%, le montant de TVA collectée doit être de 20 000€, et donc le montant au crédit du compte 44571 également. En cas d’écart, il faut trouver l’erreur.

En reprenant les montants des ventes et des achats de la balance de l’exemple, on doit donc retrouver les mêmes montants de TVA à partir des ventes et des achats.

Le montant de TVA exigible ( TVA collectée moins TVA déductible) est ici de 3 743,68€, qui sera arrondi à 3 744€.

Opérer la déclaration de TVA : compléter le formulaire CA 3

La TVA collectée

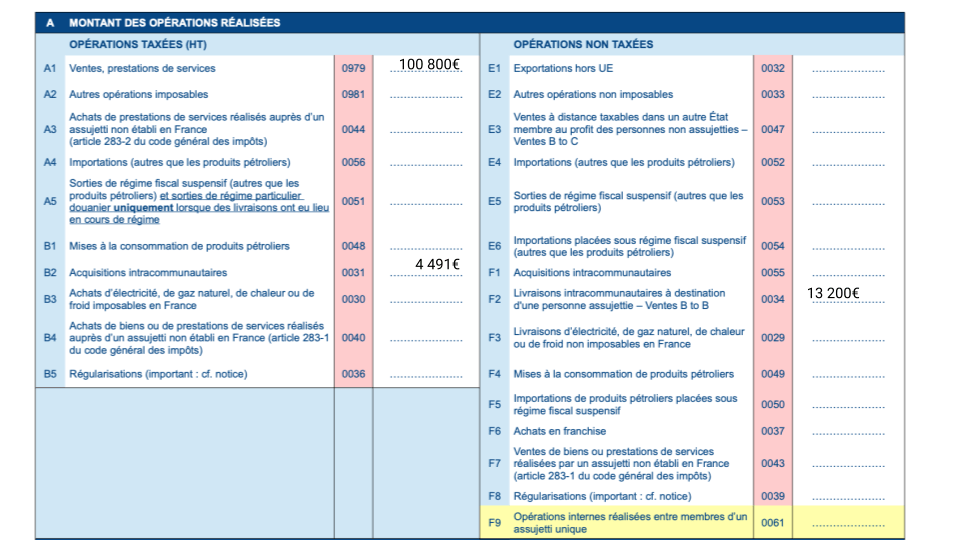

Cadre A : Précisions sur les opérations imposables

- Ligne A1: le montant hors TVA de toutes les opérations imposables qui constituent le chiffre d’affaires courant réalisé en France

- Ligne A2 : le montant hors TVA des opérations telles que les cessions d’immobilisations, livraisons à soi- même d’immobilisations, autres livraisons à soi-même ou prestations de services à soi-même imposable.

- Ligne A3 : le montant hors TVA des achats de prestations de services fournies par un prestataire non établi en France mais dans un autre État membre de l’Union européenne et imposables en France.

- Ligne A4 : le montant hors TVA des importations taxables autres que celles portant sur les produits pétroliers. Case prérempli par l’administration fiscale.

Ligne B2 : Acquisitions intracommunautaires.

Cadre A : Les opérations non imposées

- Ligne E1 : Exportations hors CEE (ventes hors l’Union Européenne).

- Ligne F1 : Livraisons intracommunautaires (ventes dans l’Union Européenne).

En reprenant notre exemple, l’entreprise a réalisé pour 100 800€ HT de ventes en France, et a acquis pour 4491€ HT de marchandises en provenance d’un pays de l’UE, opération imposable au titre de l’autoliquidation de la TVA.

A l’inverse, les 13 200€ de ventes dans d’autres pays de l’UE ne sont pas soumises à la TVA (les entreprises clientes vont procéder elle même à l’autoliquidation de la TVA).

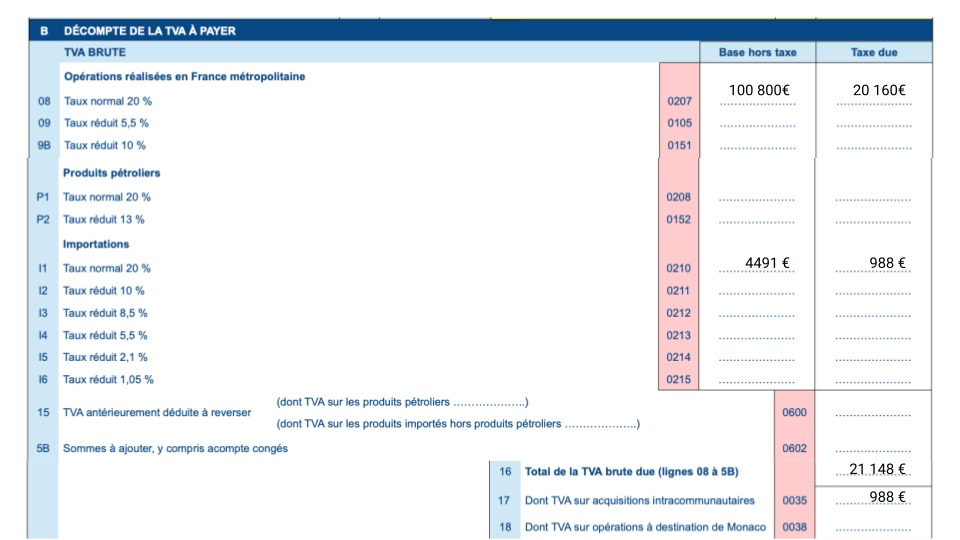

Le calcul de la TVA brute

Dans le cadre B, l’entreprise détaille les opérations réalisées selon leur type et selon les taux de TVA auxquelles les opérations sont assujetties (pour une boulangerie qui vend des produits à consommer sur place ou à emporter par exemple, le taux sera de 10% ou de 5,5%).

Dans notre exemple, nous retrouvons nos ventes réalisées en France, et les acquisitions intracommunautaires faisant l’objet d’une autoliquidation.

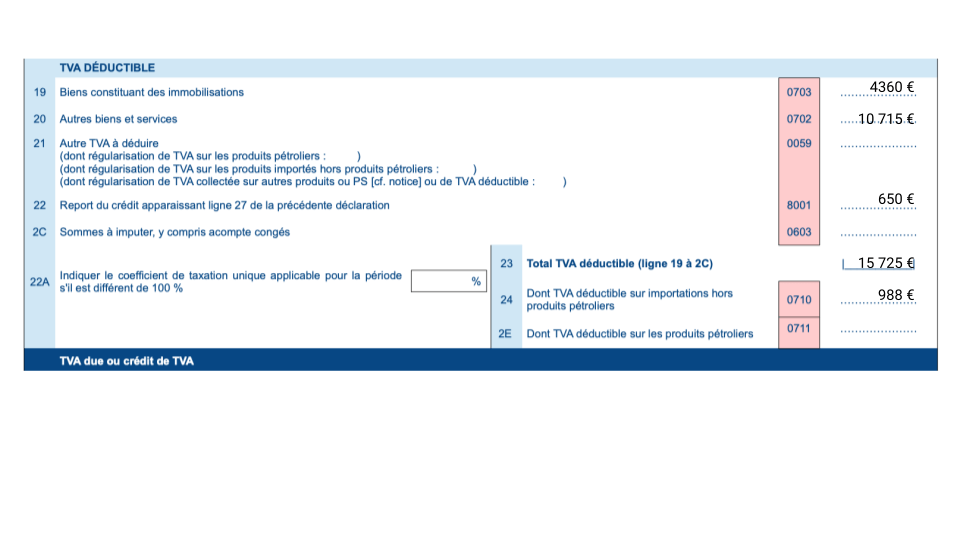

Le calcul de la TVA déductible

L’entreprise reporte la TVA payée sur ses achats de biens et de services (ligne 20), les acquisitions d’immobilisations (ligne 19) et le crédit de TVA (ligne 22) dont elle dispose éventuellement. La TVA déductible sur les acquisitions intracommunautaires déjà indiquées dans la rubrique autres biens et services (ligne 20) est à préciser (ligne 24)

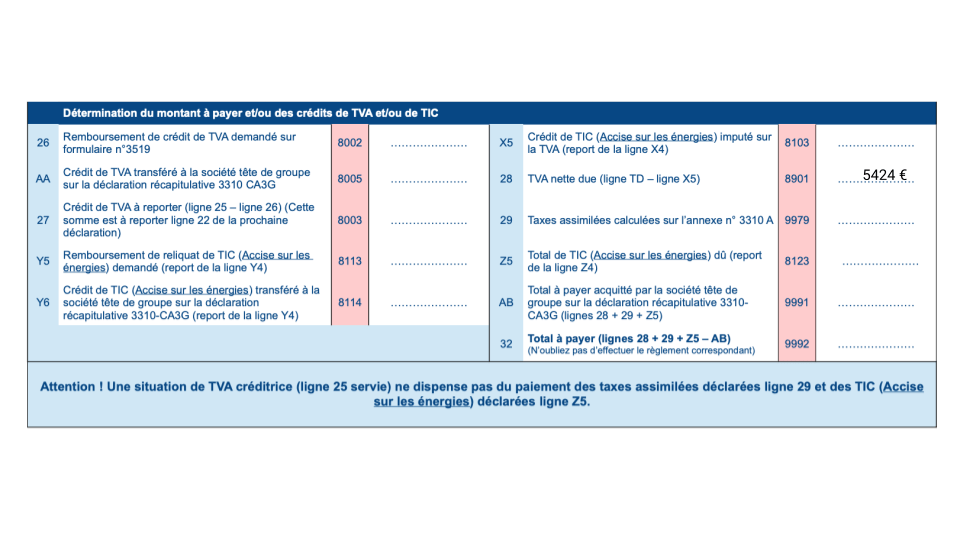

La TVA exigible, ou TVA nette due

Le montant indiqué correspond à la TVA brute moins la TVA déductible

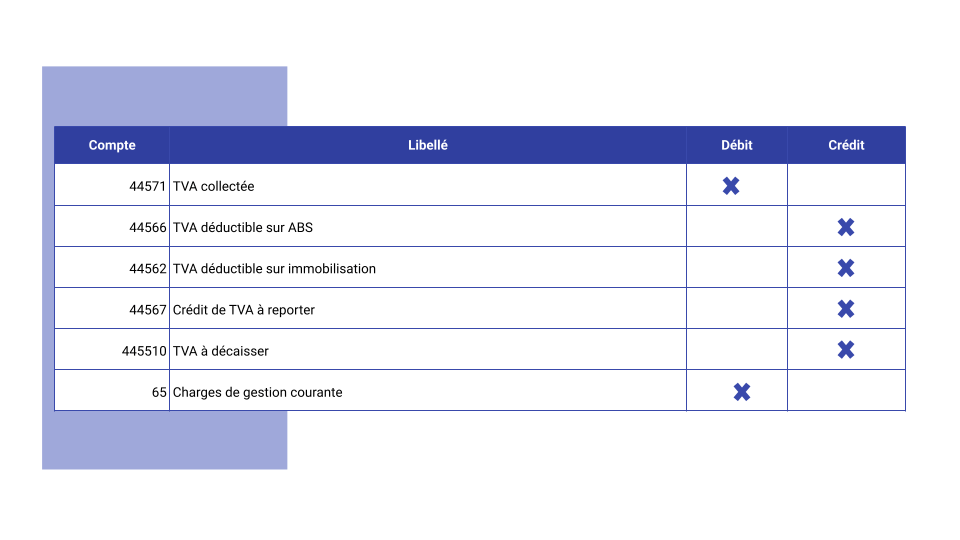

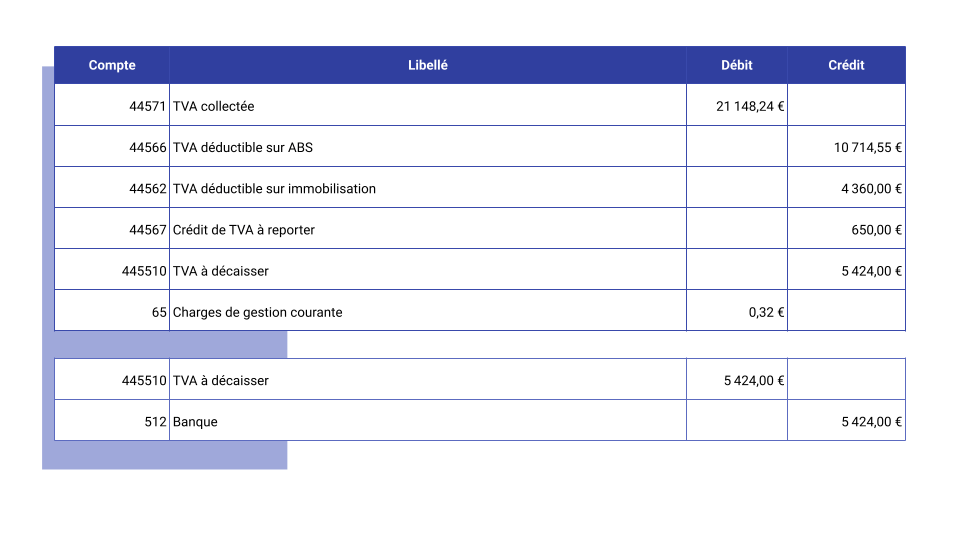

La comptabilisation

Il s’agit ici de solder les comptes. Par conséquent, le compte 44571 qui était créditeur se voit imputer au débit et inversement.

Si le montant de la TVA due est supérieur à zéro, elle apparaît au crédit. Au débit à l’inverse.

Par ailleurs, en comptabilité, il faut enregistrer les montants comptables c’est-à dire non arrondis. Les arrondis sont comptabilisés au crédit du compte 758 ou au débit du compte 658 selon si l’arrondi est favorable à l’entreprise ou non.

Si nous reprenons notre exemple, en y incluant le paiement de la TVA déclarée nous obtenons les écritures suivantes :

Le régime simplifié de TVA : la CA 12

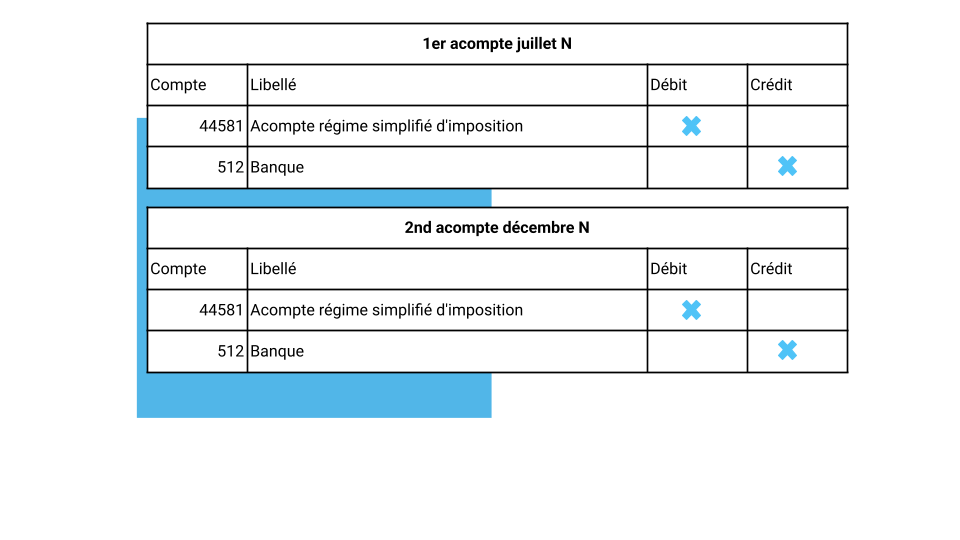

Le versement de deux acomptes

Dans le cadre du régime simplifié de la TVA, une seule déclaration annuelle est à effectuer. L’entreprise assujettie doit cependant réaliser deux acomptes sur l’année, établis sur la base de la TVA exigible en N-1.

| Période | Montant de l’acompte | Date de versement |

| 1er semestre N | 55 % de la TVA exigible N-1 | Entre le 15 et le 24/07/N |

| 2d semestre N | 40 % de la TVA exigible | Entre le 15 et le 24/12/N |

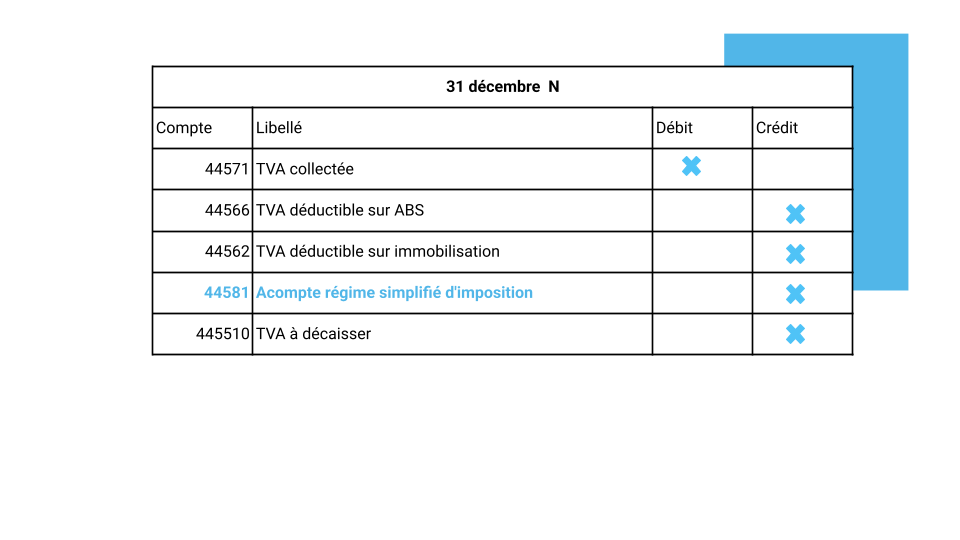

La comptabilisation des acomptes

La déclaration annuelle

Les travaux préparatoires à la déclaration CA 12

Les travaux préparatoires CA 12 reprennent la même logique que les travaux préparatoires à la CA 3

La déclaration CA 12

On retrouve ici la même logique, avec la particularité de la ligne 30 en page 3 qui reprend le montant des acomptes versés.

La comptabilisation de la déclaration

On retrouve les mêmes écritures et la logique de solde des comptes de la balance. On y comptabilise le 44581 pour solder les acomptes versés.