Sommaire

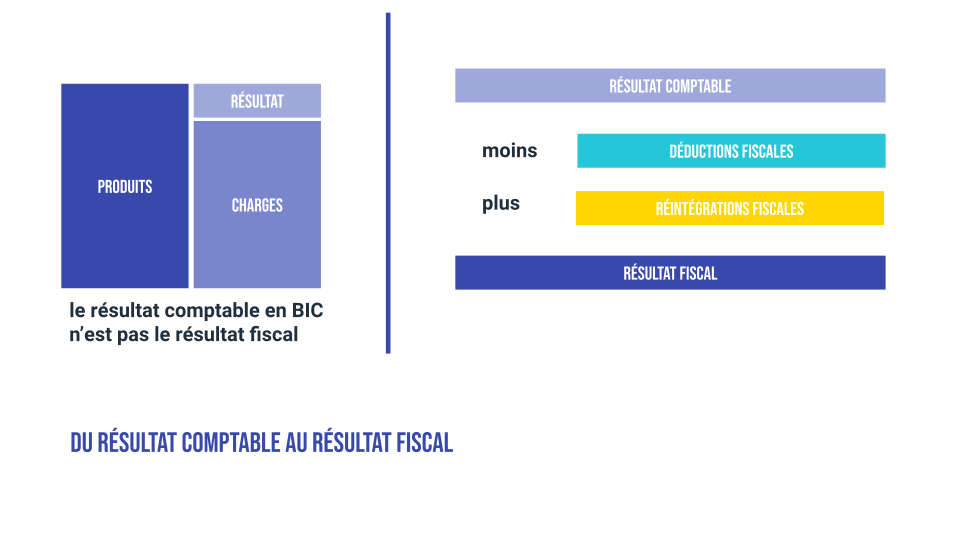

Le résultat comptable

Le compte de résultat comptable retrace l’ensemble des flux financiers liés à l’activité de production de biens et de services de l’entreprise, que ce soient les produits générés et les charges réglées (dépenses décaissées ou non). Son solde, issu de la différence entre les produits et les charges, constitue le résultat comptable (bénéfice s’il est positif, perte s’il est négatif).

Résultat comptable = produits comptables moins charges comptables

Le résultat comptable est établi selon les normes définies par le Plan Comptable Général, qui définit les règles comptables applicables aux entreprises domiciliées en France, ainsi que la présentation de leurs comptes financiers, bilans, comptes de résultats, rapports et annexes.

Le résultat fiscal à l’IS : le fruit de retraitements du résultat comptable

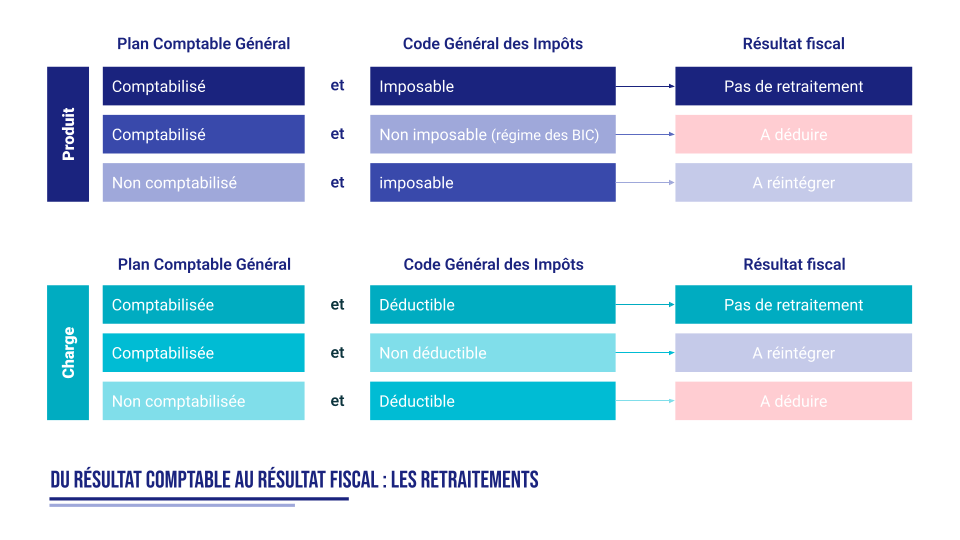

Le résultat fiscal est un revenu catégoriel qui sert de base au calcul de l’impôt sur le revenu. Il est déterminé selon les règles du Code Général des Impôts (CGI) à partir du résultat comptable. Ces deux derniers vont différer, car certains retraitements sont à opérer car les règles comptables et fiscales ne sont pas toujours identiques.

Bien que les produits comptabilisés soient imposables dans leur immense majorité ces produits ne relèvent pas tous de l’imposition au régime de l’Impôt sur les sociétés, et preuve faire l’objet d’exonérations comme pour les dividendes de filiale dans le régime mère-fille, ou au contraire faire l’objet d’une imposition alors que le produit n’est pas comptablement constaté comme les gains de change latents.

De la même façon, certaines charges comptablement déductibles ne sont pas fiscalement déductibles et doivent être réintégrées, partiellement ou totalement. On retrouve ainsi les plafonds de déductions des véhicules de tourisme, des jetons de présence dont la déductibilité n’est pas nécessairement totale, ou encore certaines exclusions légales de déductibilité des charges (dépenses somptuaires, amendes…)

L’obtention du résultat fiscal s’obtient donc à partir du résultat comptable déterminé avec les règles du PCG, après la réintégration de charges non fiscalement déductibles et la déductions de produits non imposés au régime des BIC.

Résultat fiscal = résultat comptable + réintégrations fiscales – déductions fiscales