Sommaire

- L’investissement

- Flux de trésorerie et investissement

- L’investissement génère des flux de trésorerie

- L’analyse de la rentabilité de l’investissement

- Apprécier le risque de liquidité : le délai de récupération du capital investi

- En vidéo

- Fiche de révisions

- Quizz

L’investissement

D’un point de vue économique, la production d’un bien et de service est issue de la combinaison des facteurs primaires de production, à le capital technique d’une part et le travail d’autre part.

le capital technique détermine la production marchande

Le capital technique regroupe l’ensemble des moyens de production durables permettant de produire des biens et des services.

Le caractère durable des moyens de production s’apprécie par la non destruction de ces moyens de production lors d’un cycle de production d’un bien ou service.

Comptablement, le capital technique correspond à l’actif immobilisé, au bilan.

La quantité de capital est déterminée par l’investissement

L’investissement est l’opération réalisée par l’agent économique décidant d’acquérir des biens de production.

L’investissement est donc à distinguer du capital. Le capital est un stock, l’investissement un flux financier permettant d’acquérir ce capital. Il faut donc des capitaux pour constituer le capital technique.

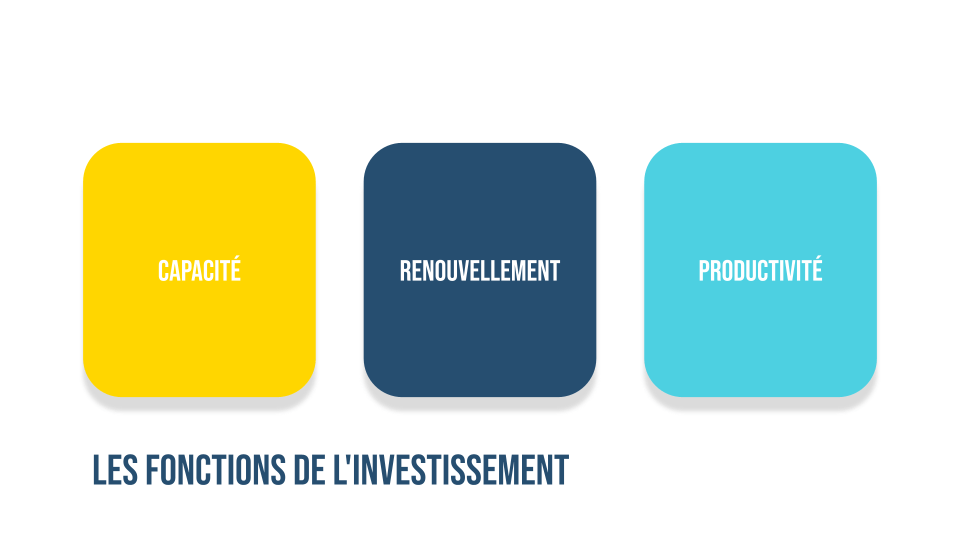

Les fonctions de l’investissement

Pour les entreprises, l’investissement correspond à la valeur des biens durables acquis pour être utilisés pendant au moins un an dans leur processus de production. L’investissement peut avoir plusieurs fonctions : :

- capacité : augmenter le volume de production, pour augmenter la VA et réaliser des économies d’échelles

- remplacement : renouveler du capital obsolète, faisant l’objet d’une usure prononcée

- productivité : optimiser le ratio quantité ou richesses produites/ressources mise en oeuvre. (VA et EBE)

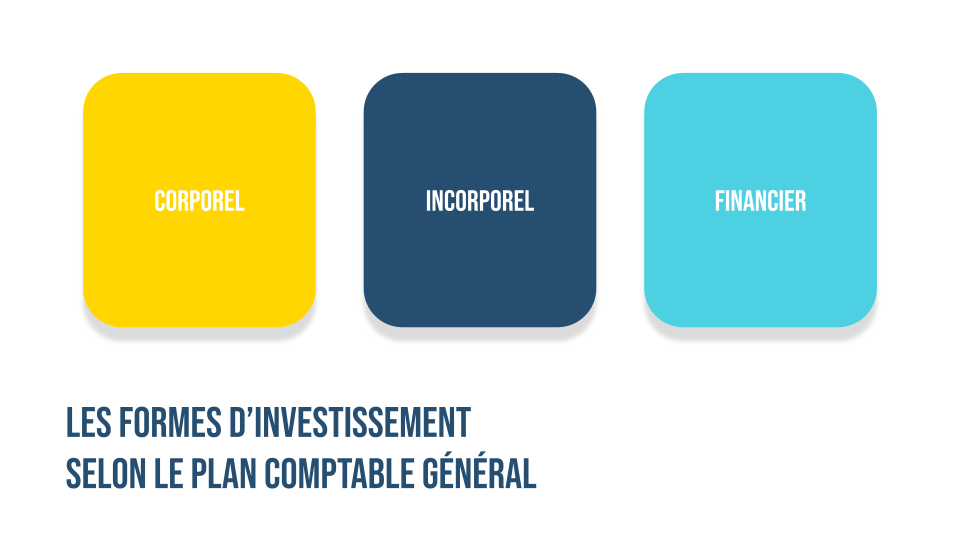

Les formes de l’investissements

Le plan comptable général détermine trois formes d’investissement :

- Les investissements incorporels (biens immatériels) : brevet, licence, fond commercial, etc…

- Les investissements corporels (biens matériels) : terrain, bâtiment, machine, etc…

- Les investissements financiers (biens financiers) : action, obligation, prêts aux entreprises, etc…

Ces différents investissements sont identifiés comme étant des immobilisations dans un bilan, ou comme des emplois durables dans un bilan fonctionnel.

Flux de trésorerie et investissement

Le calcul du montant de l’investissement

L’investissement est plus vaste qu’une immobilisation

Le montant de l’investissement à évaluer diffère de l’inscription comptable d’une immobilisation, qu’on peut définir comme les biens corporels ou incorporels destinés à servir de façon durable pour l’activité de l’entreprise.

Dans cette logique, l’immobilisation est un stock qui est entré dans le patrimoine de l’entreprise. Ainsi, comptablement, une immobilisation va être entrée selon son coût d’acquisition.

Le coût d’acquisition comprend :

- Le prix d’achat de l’immobilisation : montant payé pour l’acquisition moins les taxes récupérables, rabais, ristournes, escomptes obtenus

- Les frais accessoires : frais d’acquisition d’immobilisations droits de mutation (droits d’enregistrement et de timbres), honoraires (frais d’agences, notaires, etc.), commissions (frais de courtage) et frais d’actes, frais de livraisons, de transport (et d’assurance transport), d’installation, de montage et de manutention lorsqu’ils permettent de mettre en service l’immobilisation.

Les éléments comptabilisés dans l’investissement

Alors que l’enregistrement d’une immobilisation exclue tous les frais non liés à l’acquisition ou la mise en oeuvre de l’immobilisation, l’investissement va intégrer ces frais (formation de salariés pour l’utilisation d’une nouvelle machine, d’un nouveau PGI etc…) d’une part, mais aussi son impact sur la trésorerie via la prise en compte du besoin en fonds de roulement.

L’investissement est déterminé par l’ensemble des emplois à financer.

On y retrouve ainsi

- Le prix d’achat tel que décrit précédemment

- Les frais accessoires, mais en y intégrant les frais de formation professionnelle éventuel

- le besoin en fonds de roulement d’exploitation généré par l’investissement.

Le besoin en fonds de roulement correspond au besoin réel de financement du cycle court de l’entreprise par l’entreprise.

Concrètement, si l’entreprise investit pour accroître sa capacité de production, cette hausse de la production va générer des besoins de financement du cycle d’exploitation supplémentaire : pour produire plus, l’entreprise va consommer davantage de matières premières, va augmenter ses stocks, le volume de ses créances clients.

Ces emplois, conséquence directe de l’acquisition d’un bien, doivent également être financés et intégrés dans le montant de l’investissement.

L’investissement génère des flux de trésorerie

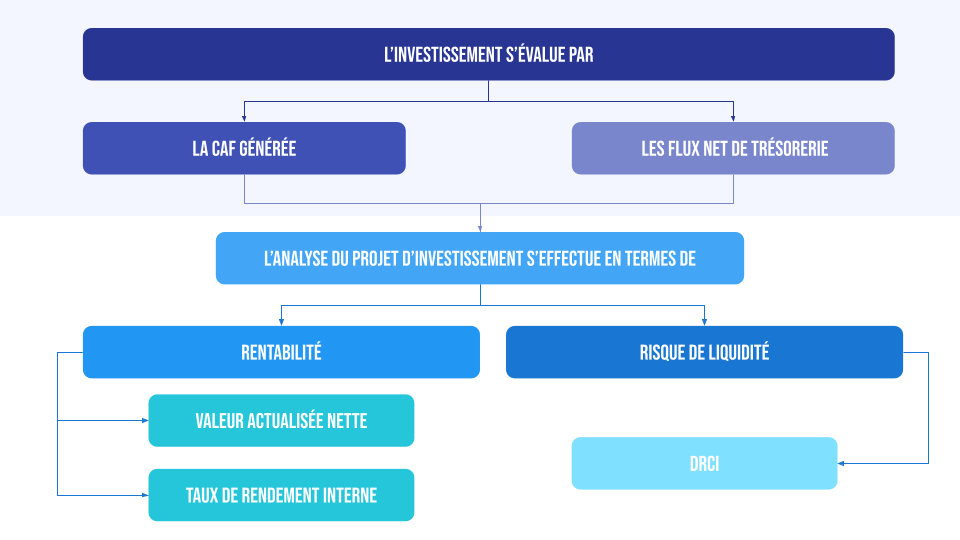

L’investissement est un flux financier, par conséquent on recense l’ensemble des décaissements/encaissements pour déterminer les flux de trésorerie générés par cet investissement.

Les décaissements sont d’une part lié au montant de l’investissement, des charges d’exploitations supplémentaires pour un investissement de capacité mais aussi des encaissements par un chiffre d’affaires additionnel. On retiendra deux principaux indicateurs, la capacité d’autofinancement (CAF), et les flux net de trésorerie (FTN)

Capacité d’autofinancement et investissement

L’investissement doit générer des ressources supplémentaires pour l’entreprise, évaluée par la capacité d’autofinancement.

La capacité d’autofinancement de l’entreprise regroupe l’ensemble des financements internes de l’entreprise, générés par son activité de production de biens/services .

CAF = produits encaissables moins charges décaissables

On réalise donc au préalable un prévisionnel d’activité, reprenant les produits et charges encaissables estimés, à partir duquel on évalue les ressources de trésorerie générées par l’investissement.

Par exemple, ci-dessous, l’investissement de 150 000€ sur 5 ans va générer un CA additionnel de 155 000€ en N jusqu’à 197 000€ en N+4.

On en déduit les charges liées à l’exploitation, les dotations aux amortissements (charge comptable non décaissables ou calculées relative à l’investissement réalisé), pour obtenir le résultat avant impôt, base de calcul de l’impôt sur les sociétés estimés à 25%. Le bénéfice réalisé en N est ainsi de 14 700€.

Pour obtenir la CAF, on y réintègre les charges calculées d’exploitations (donc l’amortissement ici). En N, l’entreprise a généré 44 700€ de ressources de trésorerie supplémentaires, et un total de 256 665 euros sur la période.

La CAF synthétise donc les ressources de trésorerie générées, dans notre cas, par l’exploitation de l’investissement.

Cependant l’analyse par la CAF ne prend pas en compte les décaissements lié à l’investissement (acquisition et BFR)

Les flux net de trésorerie (FNT)

Les flux de trésorerie correspondent aux encaissement/décaissement générés par l’activité, et ici l’investissement.

Les encaissements seront synthétisés par

- la CAF,

- les nouveaux flux de trésorerie générés par l’exploitation,

- les décaissements par l’acquisition de l’investissement

- le BFR.

Ci-dessous, l’investissement est réalisé en début d’exercice, le solde de trésorerie est donc négatif. L’entreprise génère par la suite de nouvelles ressources par la CAF.

Le total encaissement moins décaissement devient positif, et les nouvelles ressources cumulées finissent par financer a posteriori l’investissement.

En N+3, ce dernier est absorbé, l’entreprise a généré davantage d’encaissement que le décaissement de l’investissement.

En conclusion, l’investissement a généré davantage de ressources financières que de décaissements. Mais la décision de l’investissement inclut également des problématiques de rentabilité et de sécurité.

L’analyse de la rentabilité de l’investissement

L’investissement comporte une part de risque, il s’agit en effet de décaisser des capitaux dans l’espoir d’un gain futur. Or ces gains sont soumis à un risque économique (conjoncture, qualité des prévisions etc), et par ailleurs, quelle sera la valeur réelle de cette trésorerie dans cinq ans? Différents critères sont alors utilisés pour arbitrer l’opportunité d’un investissement.

L’actualisation des flux : la valeur actualisée nette (VAN)

La valeur actuelle nette (VAN) est une mesure de la rentabilité d’un investissement, calculée comme la somme des flux de trésorerie engendrés par cette opération, chacun étant actualisé de façon à réduire son importance dans cette somme à mesure de son éloignement dans le temps. (Wikipédia)

Pour simplifier, si on reprend l’exemple précédent, l’investissement va générer des flux de trésorerie. Cependant, ces sommes sont soumises à l’érosion monétaire, la valeur de 100€ ne sera pas identique à la valeur de 100€ dans cinq ans. Ainsi, si on prend les mêmes données, à laquelle on applique un taux d’inflation de 3%, la valeur totale chute de 14%.

Taux d’actualisation et prime de risque

Le choix du taux est déterminant dans l’analyse, on peut le résumer ainsi

taux d’actualisation = taux d’érosion plus prime de risque

La prime de risque est aussi déterminée par le coût de l’argent. Si les taux d’intérêt sont élevés, le risque que le projet soit peu rentable augmente, donc la prime de risque augmente. Les investisseurs déterminent leurs objectifs de rémunération, et vérifient si la VAN permet de l’obtenir.

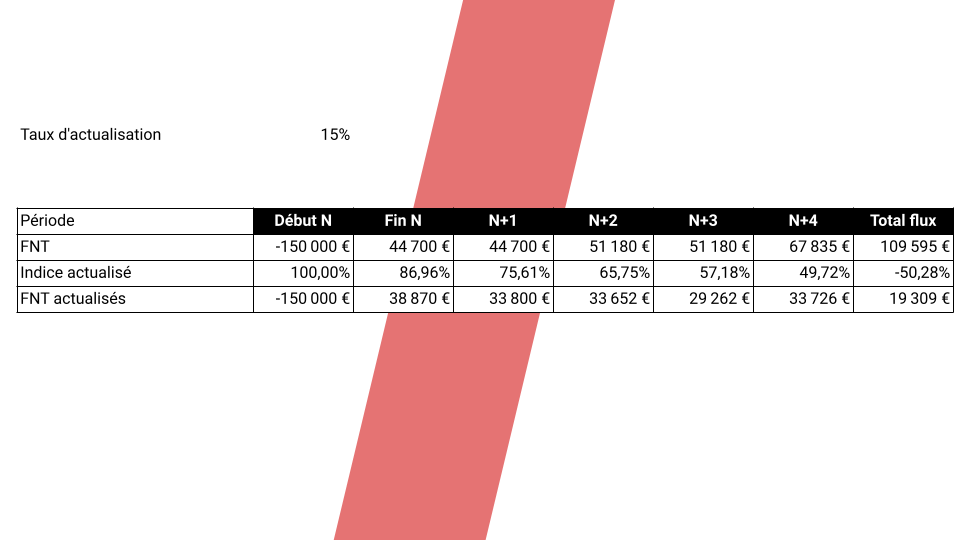

Par exemple, pour un taux d’actualisation à 15%, les données seront les suivantes :

En imputant un taux de 15%, les flux de trésorerie générés par l’investissement restent positifs. Le projet permet donc la rémunération de 15% demandée par les investisseurs.

Le taux de rendement interne

Le taux de rendement interne est le taux d’actualisation pour lequel la valeur actuelle nette (VAN) est nulle.

Plus le TRI est élevé, plus l’investissement est rentable. Il permet ainsi d’apprécier la pertinence d’un investissement, et de choisir entre deux possibilités pour le placement le plus rentable.

Ici le TRI est supérieur de 4 points au taux de 15% demandé par les investisseurs, la rentabilité espérée est supérieure à celle attendue.

L’indice de profitabilité

L’indice de profitabilité indique le montant de trésorerie actualisée pour un euro investi.

Indice de profitabilité =(VAN / investissement initial) + 1

Si le résultat est supérieur à un, le projet est rentable, et on en déduit que la VAN est positive. L’indice permet également de comparer la rentabilité de deux projets.

Toujours dans notre exemple, la VAN du projet est de 19309 euros (pour un taux à 15%) et l’investissement de 150 000€. L’indice est donc (19 039/150 000)+1= 1,13

La VAN représente 13% de l’investissement, ou encore le total des flux actualisés correspond à 113% de l’investissement.

Apprécier le risque de liquidité : le délai de récupération du capital investi

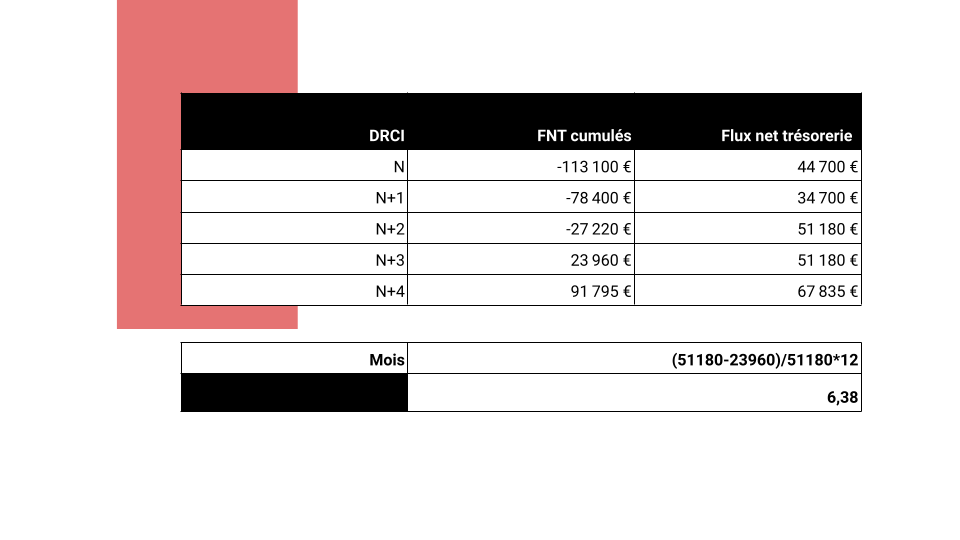

Le délai de récupération correspond au nombre d’années et de mois correspondant au cumul des capacités d’autofinancement actualisées nécessaires pour rembourser le capital investi.

En reprenant notre exemple, la VAN devient positive la quatrième année. le DCRI sera de 4 ans.

Pour déterminer le nombre de mois,, la VAN est de 23 960€, pour un flux net de 51 180. Par conséquent, 5 1180- 23960 = 27 220€ de FNT ont été nécessaire pour que le FNT soit égal à zéro, ce qui représente 27 220/51180 = 53% de l’année. Soit 6,38 mois.

Le capital investi a été récupéré au bout de 4 ans et 7 mois.

En vidéo

Fiche de révisions

Quizz