Sommaire

- Principe

- Détermination du Montant de la Plus-Value

- Qualification fiscale de la plus value

- Déclaration des plus values

Principe

Les plus-values ou moins-values sont des produits ou pertes à caractère exceptionnel réalisés par une entreprise lors de la cession d’une immobilisation.

Elles doivent donc être distinguées des bénéfices et des pertes d’exploitation.

Détermination du Montant de la Plus-Value

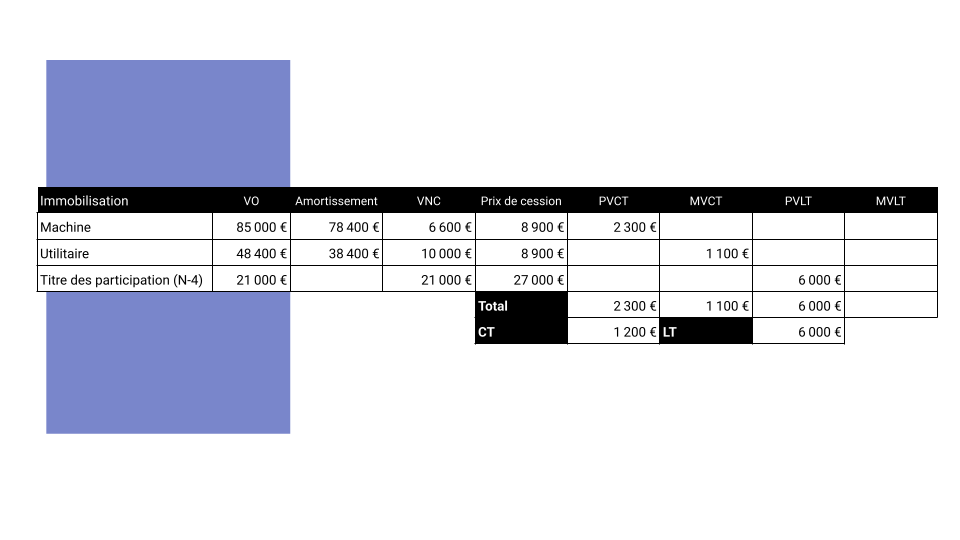

La plus-value (PV) ou moins-value (MV) se calcule élément par élément.

Formule de Calcul

La plus-value correspond à la différence entre le prix de vente et la valeur nette comptable du bien (Valeur d’origine moins les dotations aux amortissements pour les biens amortissables)

PV = Prix de cession – Valeur Nette Comptable

- Plus-value : Si le prix de cession > VNC

- Moins-value : Si le prix de cession < VNC.

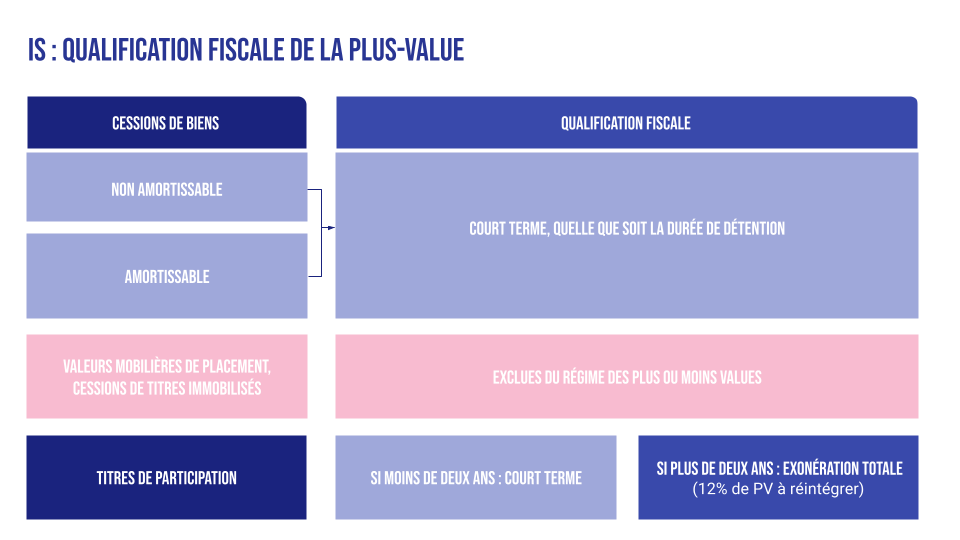

Qualification fiscale de la plus value

Sont exclus du régime des plus values professionnelles à l’IS les valeurs mobilières de placement et les cessions de titres immobilisées.

La cession de biens amortissables et non amortissables est qualifié de plus court terme quelque soit la durée de détention. Elles ne peuvent faire l’objet d’un étalement.

Concernant les titres de participation, les plus values réalisées pour les titres détenues sont complètement exonérées. 12% du montant de la plus value est cependant à réintégrer au résultat fiscal

Les titres de participations étant détenus depuis plus de deux, la plus value est qualifiée de long terme et sera donc exonérée.12% de la plus value LT sera à réintégrer.

Concernant les plus values court terme, il n’y a pas de retraitement à effectuer, ces dernières étant déjà comptabilisées dans le résultat fiscal.

Plus values imposables = 7200 (total des plus values) – 6000 + 6000*12% = 1 920€

Déclaration des plus values

Les plus values sont déclarées via le CERFA 2059 A-SD, une des annexes de la liasse fiscale du régime réel normal