Sommaire

- Définir des d’objectifs stratégiques

- Evaluer un objectif: le choix d’indicateurs de gestion

- Prendre en compte les parties prenantes et emporter leur adhésion

- En vidéo

- Fiche de révisions

- Quizz

Définir des d’objectifs stratégiques

L’influence des finalités de l’organisation sur ses objectifs

La finalité des organisations déterminent leur action. Bien que lucrative par essence, l’entreprise peut avoir d’autres finalités que la réalisation de profits, même si cette préoccupation reste majeure. Ainsi le groupe l’Oréal définit sa mission comme ‘offrir à toutes les femmes et tous hommes de la planète le meilleur de l’innovation cosmétique en termes de qualité, d’efficacité et de sécurité, (…) préserver la beauté de la planète, accompagner les communautés qui l’entourent” Lors de la formulation de sa stratégie, ces missions de sécurité, de qualité et d’efficacité doivent trouver leurs places dans les objectifs de l’organisation. De la même façon, Michelin définit sa mission comme a toujours “contribuer au progrès de la mobilité des biens, des personnes, et au-delà, au progrès de la société. Pour ce faire, le Groupe construit des relations solides et durables avec tous ses partenaires, y compris avec ses fournisseurs”. La prise en compte des fournisseurs doit être intégrée dans la stratégie.

La RSE s’intègre au finalités de l’entreprise. C’est à partir de sa finalité qu’une organisation détermine ses objectifs. Ainsi une organisation de la société civile ne pourra pas développer une stratégie marchande de production de bien et de service sans perdre sa finalité ou risquer sa propre existence.

Formuler des objectifs stratégiques

La formulation d’une stratégie consiste à définir des objectifs, à savoir un but, un résultat que les actions de l’organisation doivent permettre de réaliser. Définir des objectifs est donc lié à une projection de la place de l’organisation à 5 ans, de ce qu’elle doit devenir et des transformations qu’elle va opérer.

La formulation d’objectifs nécessite donc de faire des choix, de privilégier une solution potentielle plutôt qu’une autre.

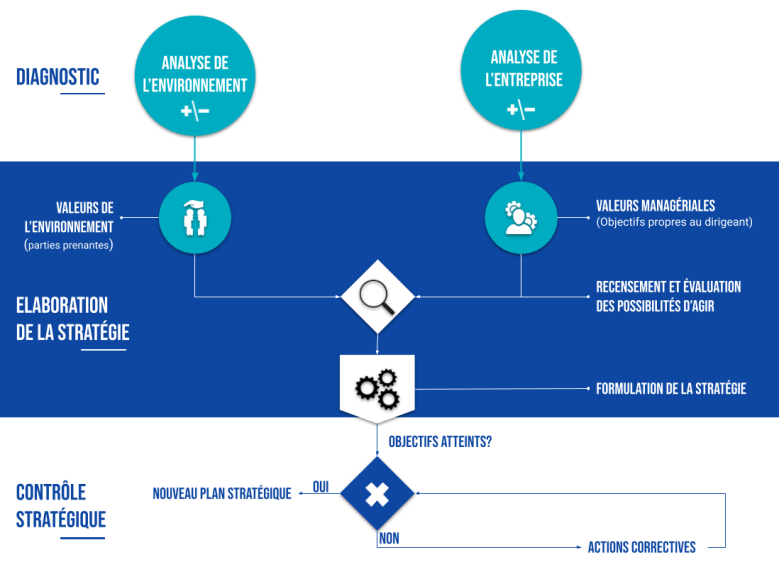

Le rôle du diagnostic stratégique dans la formulation des objectifs

De manière classique, la formulation d’une stratégie s’appuie sur le diagnostic réalisé, qui identifie les menaces et opportunités de l’environnement, et les forces et faiblesses en termes de compétences et de ressources propres à l’organisation, via l’identification des facteurs clés de succès.

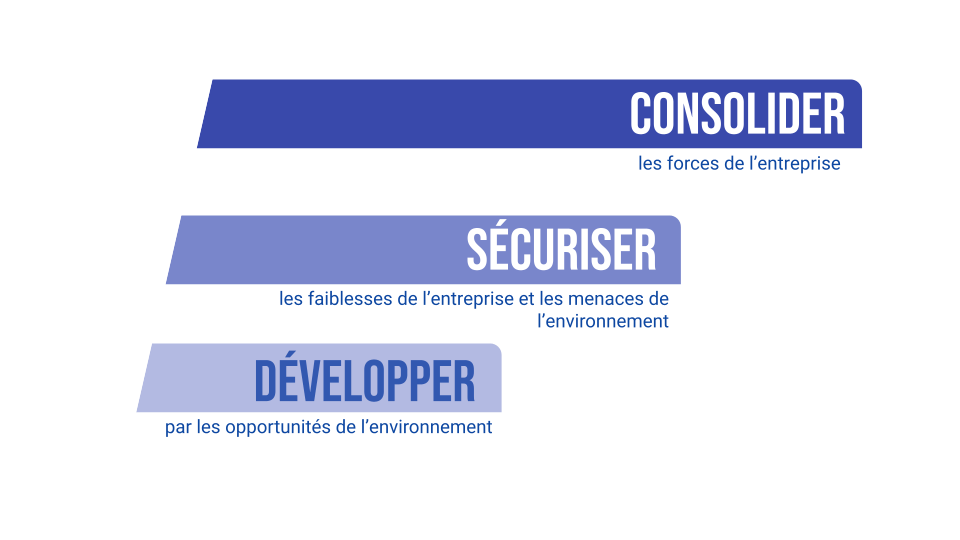

Les choix sont déterminés par ces différents éléments, qu’on peut résumer schématiquement ainsi

- Consolider les forces de l’organisation

- Sécuriser les faiblesses de l’organisation et les menaces de l’environnement

- Développer en saisissant les opportunités

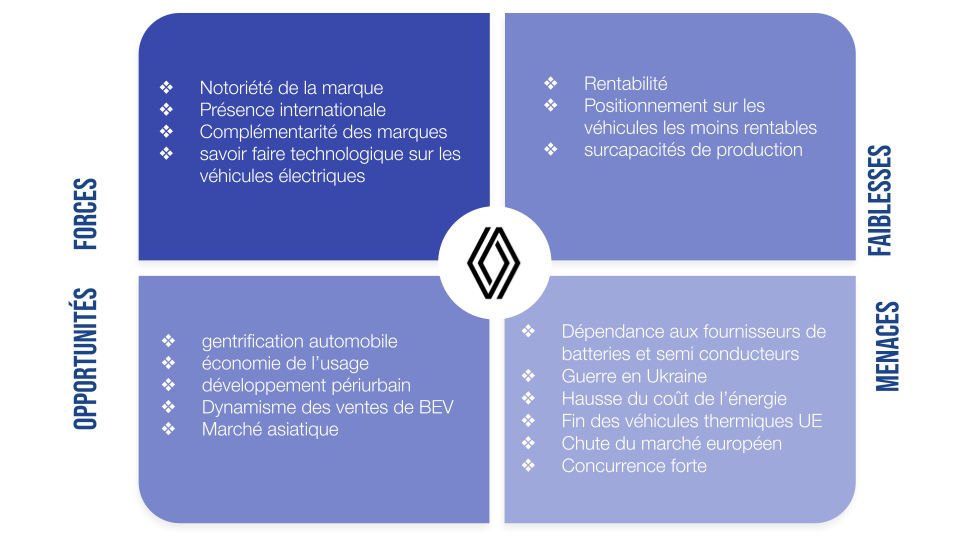

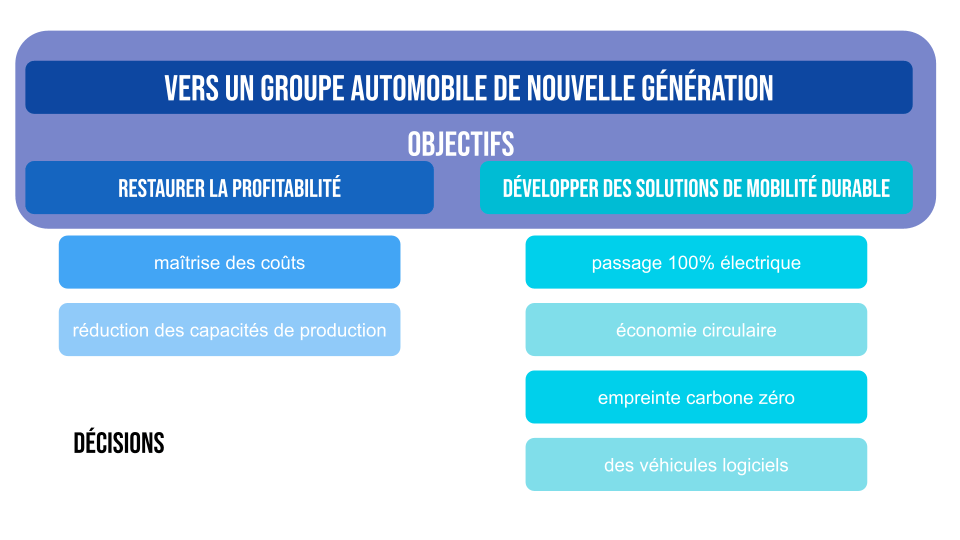

Ci-dessous un diagnostic sous forme de matrice de Renault groupe en 2020. L’entreprise est frappée de plein fouet par la chute du marché automobile et une faible rentabilité par véhicule vendu, héritage de la stratégie de volume développée par son dirigeant précédent, Carlos Ghosn. Par conséquent les comptent plongent dans le rouge, alors que la transformation électrique s’accélère avec la fin de la vente des véhicules thermiques en zone UE à l’horizon 2030.

La stratégie Renaulution de son nouveau dirigeant formule alors deux grands objectifs : d’une part la restauration de la profitabilité (sécuriser une faiblesse) et développer des solutions de mobilité 100% durable, option qui vise à saisir les opportunités de l’environnement et concilier les finalités sociales et environnementales de l’organisation.

Distinguer les décisions stratégiques des objectifs stratégiques

La formulation d’une stratégie définit un cap, une direction dans laquelle s’engage l’organisation. La réalisation de ces objectifs implique un ensemble de décisions stratégiques qui permettent d’atteindre ces objectifs.

Si on reprend l’exemple de la Renaulution, le groupe a pris des décisions stratégiques qui l’engagent sur le long terme, telles que réduire la production à 3,1 millions de véhicules, ce qui implique alors la restructuration de l’outil de production par la fermeture d’usines et des plans sociaux. Parallèlement, l’entreprise développe des pôles de production de véhicules électriques et de recyclage, et procède à la restructuration de l’offre commerciale par le lancement de nouveaux modèles plus rentables (fin des scénics, twingo…)

En savoir plus sur le plan stratégique Renaulution

Les objectifs définis par l’organisation doivent être cohérents avec

- ce que l’entreprise veut faire (ses finalités) ,

- ce que l’entreprise a la capacité de faire (ses ressources et ses compétences),

- ce que l’entreprise devrait faire (saisir les opportunités et éviter les menaces de son environnement)

- ce que l’entreprise est autorisée à faire (tenir compte des obligations et des pressions sociales qui s’exercent sur elle).

Evaluer un objectif: le choix d’indicateurs de gestion

SI l’objectif stratégique retenu doit être en cohérence avec la finalité de l’entreprise, il doit aussi préalablement défini et mesurable, accompagné du résultat attendu. L’objectif n’est pas nécessairement quantifié, mais le résultat doit être mesurable (être numéro 1 de son marché, atteindre une profitabilité de 10% plutôt qu’un CA ou bénéfice de XX euros)

Réaliser un choix d’indicateurs cohérent

Un indicateur est un outil d’évaluation et d’aide à la décision. Il permet de fluidifier la communication entre les acteurs, de mobiliser les collaborateurs, d’évaluer l’efficacité de l’organisation et sa performance. C’est aussi un outil de transparence pour les parties prenantes.

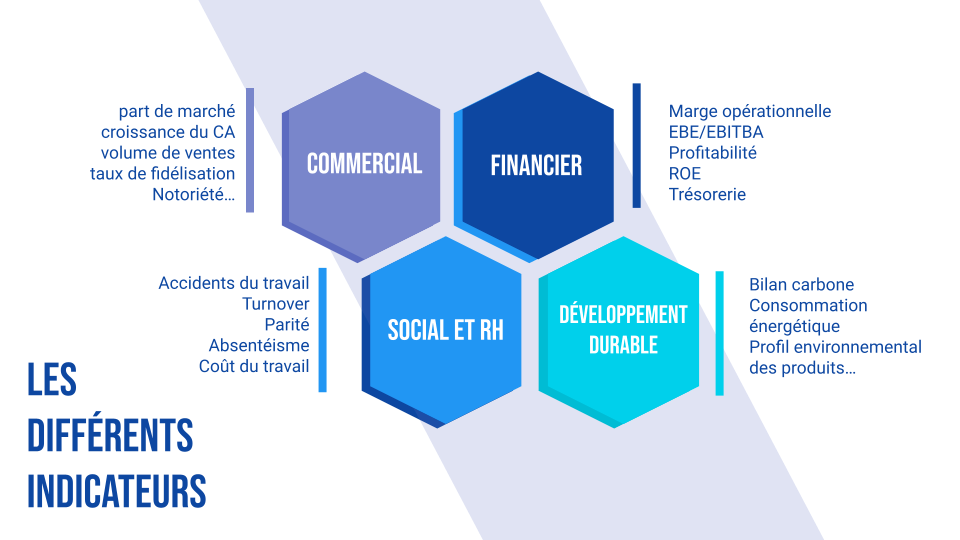

Les objectifs d’une entreprise sont multiples et variés (commercial, qualité, ressources humaines, financiers, environnemental…).

L’organisation étant un système, composé de sous système interdépendants, la diversité des indicateurs doit en prendre en compte la complexité et l’interdépendances des systèmes de l’organisation.

Identifier des indicateurs de gestion évaluables, dans l’espace et dans le temps.

Un indicateur évaluable est un indicateur que l’on peut quantifier de manière objective.

Pour chaque domaine, des indicateurs quantitatifs peuvent être retenus, comme le chiffre d’affaires, marge moyenne, nombre de nouveaux clients dans le domaine commercial, le retour sur investissement, la profitabilité en finance, le turnover, absentéisme, dépenses de formation, le taux de fréquence et de gravité (accidentalité du travail) en ressources humaines…

Comparer les indicateurs dans le temps

C’est comparer la valeur d’un indicateur avec celle de l’année précédente.

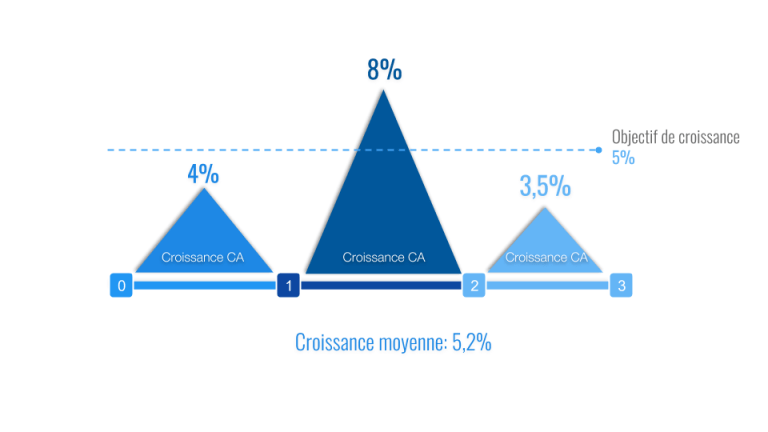

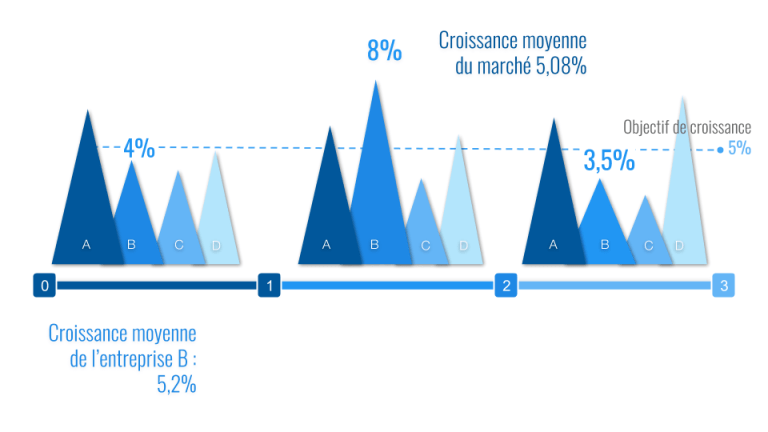

Ainsi, l’entreprise mesure systématiquement la progression de son chiffre d’affaires d’une année sur l’autre. Cette progression est exprimée en pourcentage, par un taux d’évolution. L’intérêt ici est de distinguer la tendance par année plutôt qu’uniquement sur la période, et d’évaluer la progression de la réalisation de l’objectif.

Dans l’exemple ci-dessus, l’entreprise réalise son objectif de 5% de croissance sur la période, mais elle n’y parvient finalement que sur un exercice. Elle est donc en deçà des objectifs de 5% deux années sur trois, ce qui relativise la performance globale

Comparer des indicateurs dans l’espace

En général, une entreprise collecte des informations sur un ou deux concurrents les plus sérieux : évolutions du chiffre d’affaires, du résultat comptable, des prix de vente, etc., puis les comparent avec ses propres données.

Sur le même exemple, l’entreprise B affiche une croissance supérieure à celle du marché sur la période. Cependant deux de ses concurrents font mieux (A et D). L’évolution moyenne du marché est en effet minorée par la sous performance de l’entreprise C.

La réalisation des objectifs détermine la performance des entreprises

La performance mesure l’adéquation entre les objectifs stratégiques initialement définis et les résultats effectivement atteints.

Mais la performance constitue également le critère d’évaluation de la stratégie de l’entreprise puisqu’elle prend en compte les ressources mobilisées pour atteindre les objectifs stratégiques. Les indicateurs permettront donc d’analyser la performance globale de l’organisation, mais aussi son efficacité et son efficience.

Prendre en compte les parties prenantes et emporter leur adhésion

Les divergences entre intérêt individuel et collectif

Les acteurs de l’organisation peuvent avoir des intérêts convergents et se mobiliser sur les mêmes objectifs : la pérennité de l’organisation, sa croissance… Mais l’intérêt collectif ne reflète pas nécessairement les intérêts individuels de chaque partie prenante.

Les salariés (cadres, employés, ouvriers et fonctionnaires) et leurs représentants (syndicats, délégués syndicaux et délégués du personnel) ont des préoccupations professionnelles qui portent le plus souvent sur leur déroulement de carrière, leur rémunération et la préservation de leur pouvoir d’achat, leurs conditions de travail et la défense de leur emploi.

L’actionnaire de l’entreprise privée n’a pas les mêmes objectifs que le salarié de cette même entreprise sur la répartition des bénéfices : l’un veut que l’entreprise réduise ses charges pour augmenter les bénéfices et améliorer ses dividendes, quand l’autre veut préserver son emploi et augmenter son salaire.

La création de valeur par l’entreprise pose aussi la problématique du partage de la valeur ajoutée, où les gains de l’un se font au détriment de l’autre.

L’arbitrage du dirigeant : la prise en compte des aspirations des acteurs

Pour être durablement performante, l’organisation doit prendre en compte les attentes des différents acteurs de l’entreprise et chercher à les satisfaire.

Une des missions des dirigeants est de concilier les objectifs des différents acteurs avec ceux de l’organisation : préserver la pérennité de l’organisation et prendre les décisions stratégiques qui permettent de la garantir, tout en assurant aux différents acteurs que leurs intérêts seront eux aussi préservés et satisfaits au mieux de leurs objectifs.

Par exemple, une entreprise peut à la fois garantir la rémunération des propriétaires (dividendes) et reverser une partie des profits aux salariés (intéressement).

Les gouvernances partenariale et actionnariale

Cette capacité du dirigeant à lier les intérêts individuels est déterminé par la gouvernance de l’organisation: Deux modes de gouvernance coexistent : la gouvernance actionnariale et la gouvernance partenariale.

La gouvernance actionnariale permet aux actionnaires de contrôler l’activité des dirigeants et a pour objectif la maximisation de la richesse des actionnaires.

Elle permet de réduire les abus de pouvoir des décideurs et aménage un nouvel équilibre entre le pouvoir du dirigeant et celui de l’actionnaire. Les actionnaires peuvent exercer leur contre-pouvoir au sein des assemblées générales (AG) et par le biais du conseil d’administration (CA).

La gouvernance partenariale revêt une dimension plus vaste et englobe les relations avec l’ensemble des parties prenantes. Elle a pour objectif la création de valeur à long terme en prenant en compte les intérêts de l’ensemble des parties prenantes.

Des agences gouvernementales et non gouvernementales s’efforcent d’évaluer les entreprises sur la base de critères environnementaux et sociaux utiles aux parties prenantes.

Les décideurs sont sous influence

Certains acteurs peuvent exercer des pressions sur les dirigeants pour orienter les décisions de l’organisation vers la satisfaction de leurs attentes :

- des actionnaires insatisfaits peuvent renvoyer les dirigeants ou vendre leurs actions et fragiliser l’indépendance de l’entreprise ;

- des salariés peuvent contester des décisions par l’intermédiaire de leurs représentants syndicaux et mettre en œuvre leur droit de grève ;

- la sanction d’une insatisfaction des clients intervient de façon directe, par une diminution du chiffre d’affaires.

L’appropriation des objectifs stratégiques, gage de réussite pour l’organisation, passe par une recherche de convergence et de consensus. En effet, ces objectifs stratégiques doivent être clairs et partagés par tous ceux qui contribuent à leur réalisation et, par conséquent, à la finalité de l’entreprise.

Pour être performants, les acteurs de l’entreprise doivent avoir des objectifs personnels en cohérence avec les objectifs spécifiques de l’entreprise.

Pour cela, le dirigeant doit COMMUNIQUER. Expliquer sa stratégie, lui donner du sens, par une écoute attentive et manifester de l’empathie.

Le dirigeant peut également ASSOCIER les parties prenantes à sa décision, en s’appuyant notamment sur les leaders de son organisation (de fait ou de droit), et valoriser les premières réussites.

En suscitant l’adhésion des parties prenantes, le dirigeant va alors transformer sa stratégie en une démarche collective, source d’adhésion et de motivation.

En vidéo

Fiche de révisions

Quizz