Sommaire

- La notion de performance

- La performance commerciale

- La performance financière

- La performance sociale

- Performance sociale et financière

La notion de performance

Une notion pluridimensionnelle

Une organisation n’est pas performante en tant que telle. La performance se détermine par la capacité de l’organisation à atteindre ou dépasser les objectifs qu’elle s’est fixée, au regard de ses missions et de l’attente des acteurs et de l’environnement.

L’organisation, pour la production de ses biens et services, va mobiliser en effet des ressources humaines, matérielles et financières, dont la combinaison est déterminante dans la performance de l’organisation. Cette combinaison productive des moyens de production, que l’on peut évaluer par la productivité des salariés par exemple, est aussi déterminée par la politique d’investissement de l’organisation (formation et/ou matériel, manageriale). Les résultats obtenus par une entreprise sont la conjonction des performances commerciales, financières et sociales de l’entité.

Ainsi une croissance du CA associée à une maîtrise des coûts va favoriser une performance financière. Cependant cette performance commerciale nécessite de la compétence, de la motivation et un sentiment d’appartenance déterminante dans la qualité de la production et de la valeur perçue du bien/service. De même, une association dont les biens et services sont généralement non marchands doit optimiser ses ressources financières et humaines pour réaliser ses objectifs. La capacité de l’organisation à atteindre ses objectifs n’est donc pas le seul critère à retenir, mais aussi les moyens mis en oeuvre. On parlera alors d’organisation efficace et efficiente.

L’efficacité et l’efficience

La mesure de l’efficacité vérifie la capacité de l’entreprise à atteindre les objectifs qu’elle s’est fixés. Ils sont très utilisés dans les tableaux de bord. Exemple : le pourcentage d’atteinte des objectifs de chiffre d’affaires ou de résultat d’exploitation.

D’autres indicateurs mesurent l’efficience de l’entreprise, c’est-à-dire sa capacité à maximiser l’utilisation de ses ressources. Exemple : le taux de rentabilité économique ou financière.

Ainsi une performance commerciale ou sociale sera confrontée à la performance financière pour déterminer l’efficience de celle-ci.

Evaluer la performance dans le temps et dans l’espace

La comparaison des indicateurs dans le temps

C’est comparer la valeur d’un indicateur avec celle de l’année précédente.

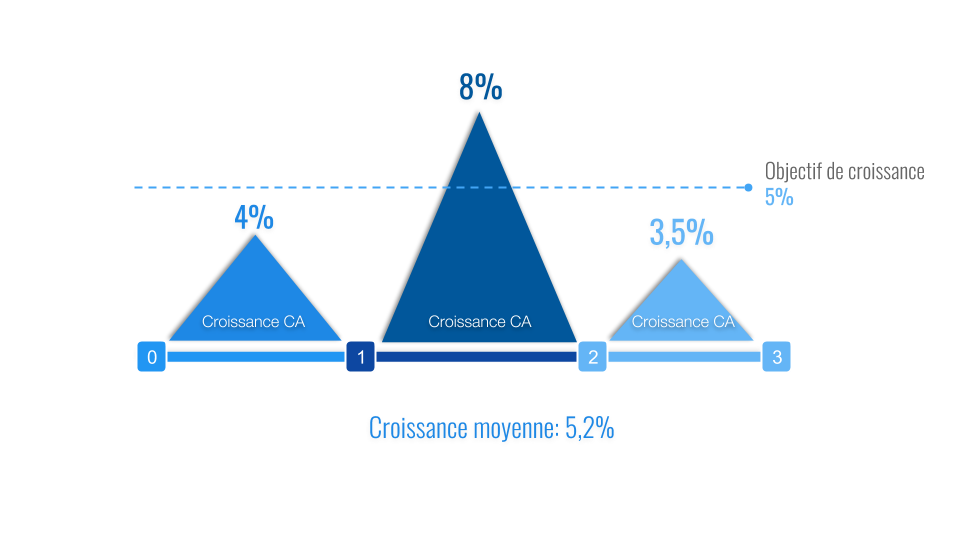

Ainsi, l’entreprise mesure systématiquement la progression de son chiffre d’affaires d’une année sur l’autre. Cette progression est exprimée en pourcentage, par un taux d’évolution. L’intérêt ici est de distinguer la tendance par année plutôt qu’uniquement sur la période.

Dans l’exemple ci-dessus, l’entreprise réalise son objectif de 5% de croissance sur la période, mais elle n’y parvient finalement que sur un exercice. Elle est donc en deçà des objectifs de 5% deux années sur trois, ce qui relativise la performance globale

La comparaison des indicateurs dans l’espace

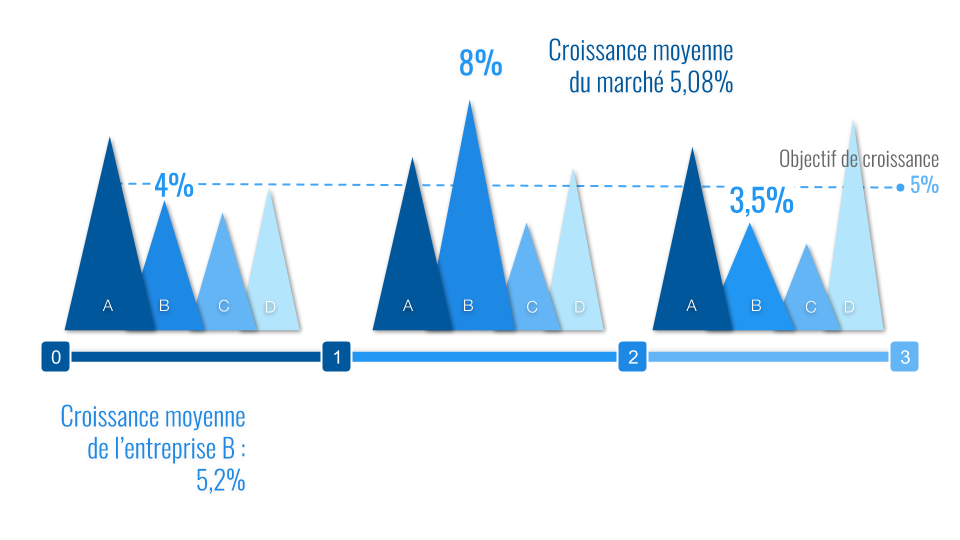

En général, une entreprise collecte des informations sur un ou deux concurrents les plus sérieux : évolutions du chiffre d’affaires, du résultat comptable, des prix de vente, etc., puis les comparent avec ses propres données.

Sur le même exemple, l’entreprise B affiche une croissance supérieure à celle du marché sur la période. Cependant deux de ses concurrents font mieux (A et D). L’évolution moyenne du marché est en effet minorée par la sous performance de l’entreprise C.

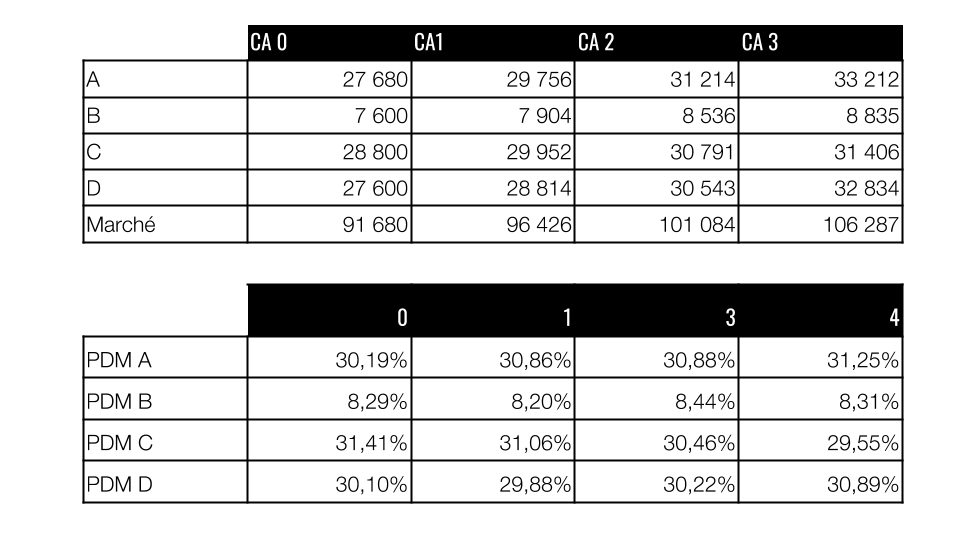

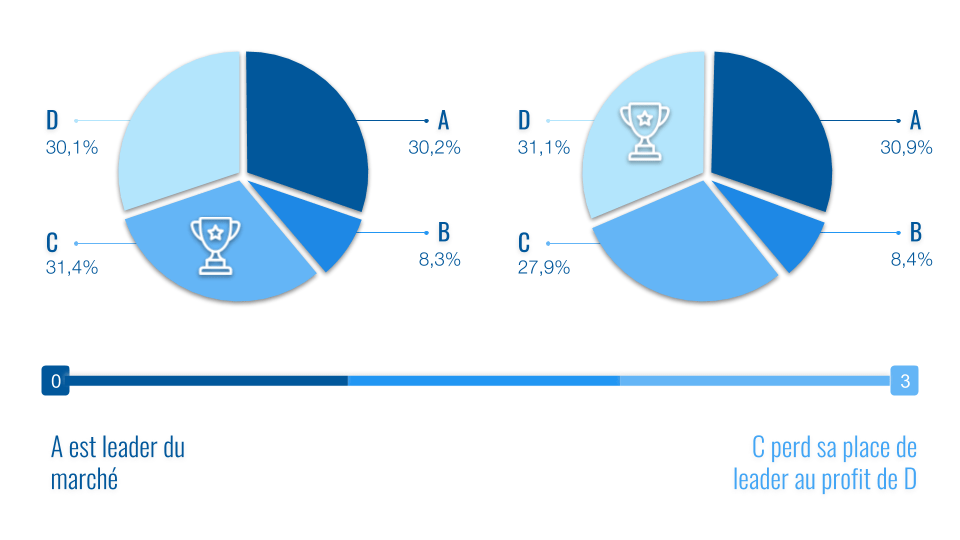

La part de marché est un indicateur qui permet une comparaison de l’évolution du chiffre d’affaires de l’entreprise avec celui de l’ensemble de ses concurrents.

La prise en compte de l’environnement

“Un homme averti en vaut deux » professait déjà l’adage, et l’histoire est une source d’enseignements inépuisable sur l’importance de la maîtrise de l’information. L’environnement des entreprises est en évolution permanente, et la performance de l’organisation est déterminée par une connaissance précise de l’environnement, qui détermine sa capacité à y réagir. L’organisation doit donc mettre en place une veille informationnelle.

Analyse des contraintes et des opportunités

L’environnement de l’entreprise présente des contraintes et des opportunités qui évoluent sans cesse, et qu’il convient de connaître pour s’y adapter.

Par exemple, l’installation d’un nouveau concurrent, une nouvelle législation ou une grève des transports peuvent représenter des contraintes durables ou passagères. Inversement, l’augmentation du nombre de personnes atteintes de douleurs lombaires peut constituer une opportunité pour une entreprise qui vend du mobilier de bureau confortable et de qualité.

Certaines contraintes peuvent devenir des opportunités pour une organisation donnée.

Par exemple, l’interdiction de fumer dans les débits de boissons peut être l’occasion pour un bar de renouveler sa clientèle et de séduire les mères de famille avec leurs enfants pour une pause-goûter à 16 h.

La veille informationnelle

La veille informationnelle consiste à collecter de manière automatisée un ensemble d’éléments d’informations sur des sujets déterminés. Cette veille peut être sociale, fiscale, juridique ou financière, ou encore commerciale. La veille commerciale consiste à rechercher des informations sur les clients ( leurs besoins, leurs goûts, leurs attentes), ou encore les produits (les nouveautés, les évolutions technologiques), les concurrents (leurs points forts et leurs points faibles, les choix stratégiques), les distributeurs et autres intermédiaires. La veille commerciale s’appuie sur des sources d’information spécialisées (revues professionnelles, sites Internet, flux RSS, etc.) et/ou sur des enquêtes (questionnaires, boîtes à idées, entretiens informels, etc.).

La performance commerciale

Evaluer la performance commerciale

Le chiffre d’affaires

Le chiffre d’affaires représente la valeur des ventes. Il est généralement exprimé en euros et hors taxes. Toute entreprise a pour objectif de faire progresser, au mieux de maintenir, le chiffre d’affaires.

Les parts de marché

L’entreprise mesure sa part de marché, c’est-à-dire le pourcentage de ses ventes, par rapport à l’ensemble des ventes du marché (entreprise + concurrents).

Si l’on continue avec l’exemple précédent, nous comparions les évolutions des entreprises entre elles et dans le temps. Mais ces comparaisons masquent alors le poids de l’entreprise sur le marché.

L’entreprise B est la plus petite entreprise du marché, une outsider face à D, leader en 0. Cependant les évolutions contrastées des CA de A, C et D changent la position de chacune des entreprises sur la période.

Lorsque le CA de l’entreprise augmente mais que sa part de marché diminue, on en déduit que l’entreprise a moins progressé que ses concurrents, qu’elle n’a pas su saisir les opportunités qui se présentaient par rapport à l’évolution de la demande des clients.

La fidélisation

La fidélisation correspond à la création d’une relation durable avec la clientèle. Conserver un client coûte cinq à dix fois moins cher que d’en acquérir un nouveau… Si le responsable commercial a bien souvent pour objectif de démarcher des prospects, il doit s’assurer dans le même temps de ne pas perdre les clients actuels. Divers indicateurs peuvent mesurer cette fidélisation : l’augmentation du panier moyen, la fréquence d’achats, etc.

Les autres indicateurs

L’organisation peut utiliser de nombreux autres indicateurs pour mesurer sa performance commerciale. Ceux-ci sont choisis en fonction du ou des objectifs qu’elle s’est fixés.

- Si l’objectif d’une entreprise de vente de téléphones mobiles est d’augmenter les ventes de services associés, elle peut retenir comme indicateur le nombre moyen de contrats de garantie signés par vente de téléphone.

- Si l’objectif est de prospecter, l’entreprise peut retenir un indicateur tel que le nombre de nouveaux clients par mois.

- Si l’objectif est de fidéliser la clientèle, elle peut choisir des indicateurs de type nombre de ré-achats, etc.

Les indicateurs doivent permettre de motiver les commerciaux et de mesurer leur degré d’atteinte du ou des objectifs.

La performance financière

Tous les acteurs de l’entreprise sont intéressés par la bonne performance financière de l’entreprise : les salariés, soucieux de leur emploi et de leur rémunération, les gestionnaires, qui œuvrent pour la pérennité de l’entreprise, les apporteurs de capitaux, qui espèrent des dividendes, etc. Cependant, les parties prenantes ont des aspirations différentes, parfois contradictoires, source de contraintes dans la recherche de la performance, etc.

Evaluer la performance financière

Les indicateurs permettent de comparer les résultats dégagés par l’activité de l’organisation avec les moyens financiers mis à disposition.

La profitabilité

Cet indicateur analyse l’activité de l’entreprise. La profitabilité compare le résultat net comptable (bénéfice ou perte) au chiffre d’affaires hors taxes de l’exercice comptable.

La profitabilité est exprimée en pourcentage. Une profitabilité de 10% peut s’analyser ainsi: pour 100 € de CA, une entreprise en dégage 10 de bénéfice. Un “gros” chiffre d’affaires de présume pas une rentabilité.

Une entreprise dont le CA est de 10 millions d’euros et dont la profitabilité est de 1% aura la même capacité à générer du profit qu’une entreprise dont le CA est de 1 millions d’euros et la profitabilité est de 10%. Ainsi la seconde structure pourra être considérée comme plus efficiente dans la réalisation de ses objectifs.

Taux de profitabilité = (RnC / CA) × 100.

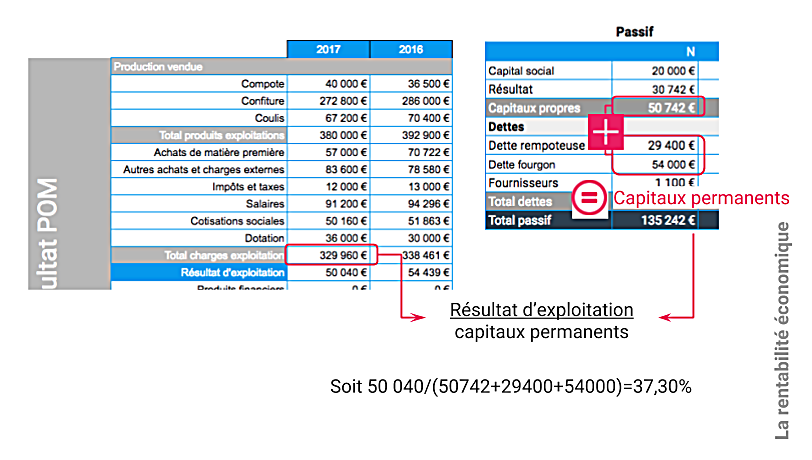

La rentabilité économique

Cet indicateur mesure la façon dont l’entreprise utilise les capitaux mis à sa disposition sans tenir compte de la façon dont ils sont financés.

C’est pourquoi on retient le résultat d’exploitation (non affecté par les événements financiers ou exceptionnels), ou la fiscalité, que l’on compare aux moyens mis à disposition.

Taux de rentabilité économique = (Résultat d’exploitation / Capitaux à long terme) × 100.

Capitaux à long terme = Capitaux propres + Emprunts à long terme.

La rentabilité économique va mesurer la pertinence des investissements. Une entreprise qui a investi 400 000 euros dans son outil de production et dont le résultat d’exploitation est de 40 000 aura une rentabilité économique de 10%.

Si cet investissement est financé en majorité par la dette, sa profitabilité diminue (car on déduira du résultat d’exploitation les charges financières). Si tout est autofinancé, la profitabilité sera forte. Il faut donc comparer, en sus de la profitabilité, la rentabilité économique.

Vous retrouverez le résultat d’exploitation au compte de résultat, les capitaux au passif du bilan

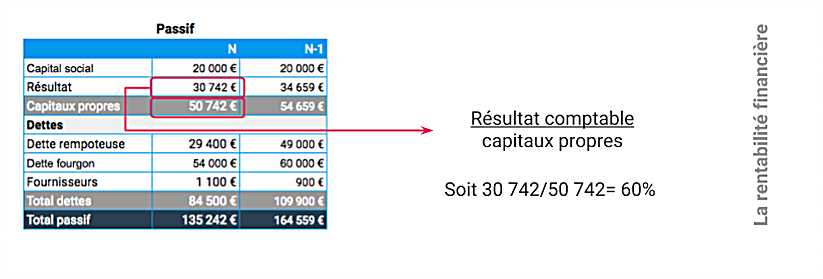

La rentabilité financière

Cet indicateur compare les bénéfices générés par l’activité aux capitaux propres de l’entreprise.

Taux de rentabilité financière = (Résultat net comptable / Capitaux propres) × 100.

Capitaux propres = Capital de l’entreprise + Cumul des réserves constituées chaque année.

Le capital correspond aux apports faits par les associés, les réserves correspondent à la part des bénéfices qui reste à la disposition de l’entreprise. Ainsi, la mesure de la rentabilité financière permet aux associés de vérifier la rentabilité de leur investissement dans l’entreprise.

Pour préparer les décisions de gestion, toutes les organisations sont amenées à mesurer leur performance. Elle s’apprécie en fonction de l’objet social de l’organisation, de ses objectifs, des attentes des acteurs et des contraintes de l’environnement.

La performance sociale

Pendant de nombreuses années, seule la performance financière de l’organisation était recherchée par les gestionnaires. Mais l’intégration d’informations autres que financières dans la mesure de la performance globale de l’organisation est depuis reconnue comme une nécessité.

La performance sociale se distingue de la performance commerciale ou financière, car elle ne relève pas directement de l’activité économique : une organisation socialement performante agit en cohérence avec des valeurs sociales qu’elle s’est choisies (en général, des valeurs humaines).

Evaluer la performance sociale

Pour mesurer la performance sociale de l’organisation, on fait appel aux indicateurs suivants :

- pourcentage d’hommes et de femmes, de personnes débutantes et de personnes ayant beaucoup d’ancienneté (analyse de la pyramide des âges) ;

- nombre de CDD, de CDI, de CTT ;

- nombre de recrutements par an, durée du processus de recrutement ;

- nombre moyen d’années de présence dans l’entreprise, turn-over ;

- taux de démission annuel, taux d’absentéisme ;

- budget consacré à la formation, nombre moyen de jours de formation par salarié ;

- rémunération moyenne du personnel (à comparer avec les chiffres moyens du même secteur d’activité) ;

- sentiment des salariés sur leurs conditions de travail (à partir d’enquêtes de satisfaction) ;

Le bilan social

Le bilan social est imposé par la loi aux entreprises de plus de 300 personnes.

Celles-ci doivent recenser, chaque année, les changements intervenus en matière sociale sur les trois années précédentes. Ce bilan social comporte des informations strictement énumérées par la loi : chiffres sur l’emploi, les rémunérations, les conditions d’hygiène et de sécurité, la formation, etc. Il est établi par le chef d’entreprise, et soumis aux salariés et à l’inspecteur du travail.

Performance sociale et financière

Des intérêts a priori divergents

Alors que le personnel est en attente de conditions de travail satisfaisantes et d’une rémunération motivante, les financiers de l’entreprise sont en attente prioritairement de dividendes. Or, lorsque les salaires augmentent, le résultat comptable diminue. (Les « ressources » humaines sont d’ailleurs assimilées à des « charges » en comptabilité.)

Le gestionnaire devra procéder à des arbitrages afin de tenir compte des attentes des différents acteurs.

Mais dont les buts à long terme sont communs

On ne peut durablement maintenir une bonne performance financière sans performance sociale. En effet, de mauvaises conditions de travail, des salaires étriqués, une non-prise en compte des attentes des salariés, etc., contribuent à une dégradation du climat social.

Découragement, démissions, turn-over élevé, taux d’absentéisme trop important, etc., ont un coût financier pour l’entreprise : coûts des réembauches, de la non-transmission des savoirs, de la perte de clients par manque de suivi, etc.

Inversement, une entreprise dont la performance financière est avérée aura davantage de ressources disponibles pour satisfaire ses salariés : intéressements, avantages sociaux, conditions matérielles de travail, etc.

Ainsi, la performance sociale est au service de la performance financière, etc., et inversement.