Sommaire

- La capacité de consommer : le revenu disponible brut des ménages

- La structures de consommation des ménages

- Les déterminants de la consommation

- l’épargne

- En vidéo

- Fiche de révisions

- Quizz

La capacité de consommer : le revenu disponible brut des ménages

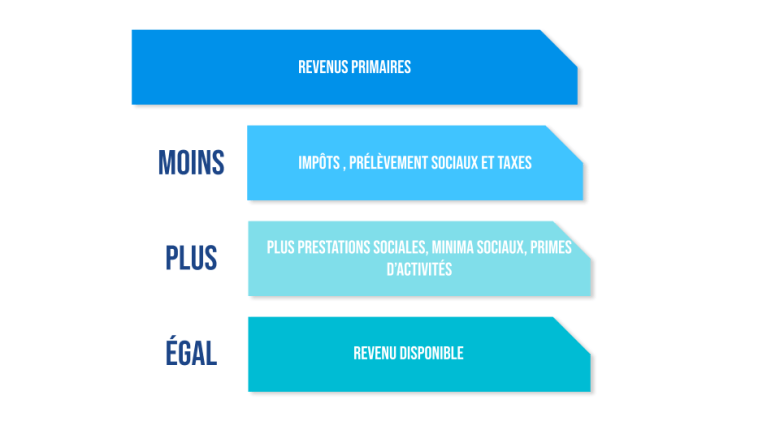

Du revenu primaire au revenu disponible brut

Les revenus des ménages ne sont pas uniquement issus des revenus primaires.

Le revenu primaire

Les revenus primaires correspondent aux revenus dont disposent les ménages du fait de leur participation directe à des processus de production (rémunération du travail) et les revenus qu’elles reçoivent d’actifs financiers ou de ressources naturelles en échange de leur mise à disposition à une autre unité institutionnelle. (INSEE)

Le revenu disponible brut

Pour prendre en compte les besoins de la population ne pouvant travailler et dépourvus d’actifs (personnes âgées, malades, en situation de handicap, mineures, en formation, au chômage…) l’Etat intervient via un mécanisme de redistribution, dans lequel il va prélever différents impôts pour les redistribuer à la population sous formes de prestations sociales qui composeront le revenu disponible brut.

Le revenu disponible comprend les revenus d’activité, les indemnités de chômage, retraites et pensions, les revenus du patrimoine (fonciers et financiers) et les autres prestations sociales perçues. Tous ces revenus sont nets des impôts directs : impôt sur le revenu, taxe d’habitation, contribution sociale généralisée (CSG), contribution à la réduction de la dette sociale (CRDS) et autres prélèvements sociaux sur les revenus du patrimoine.

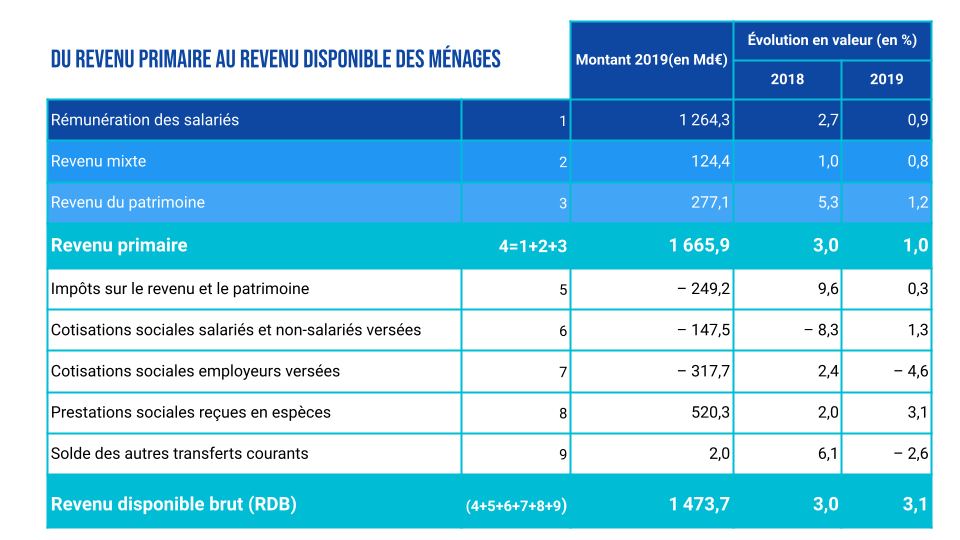

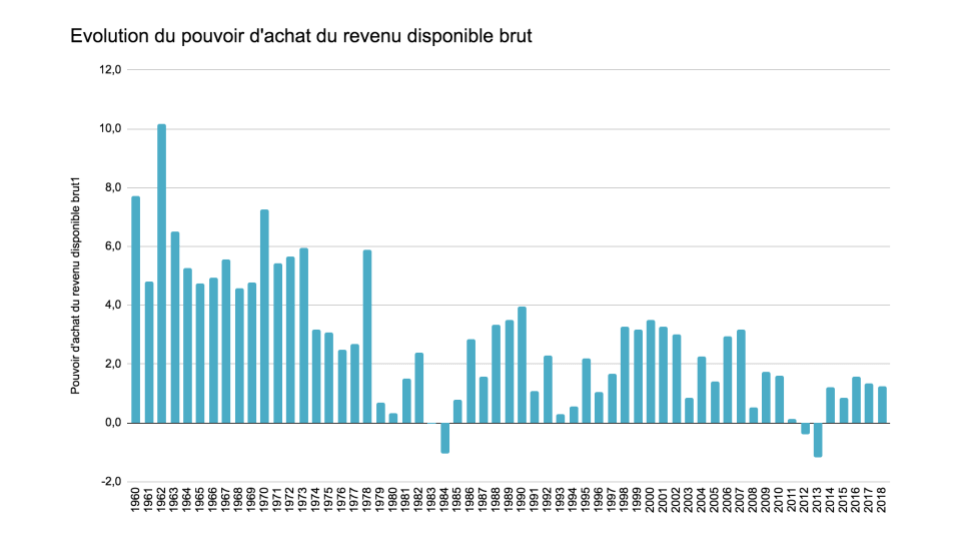

Le RDB des ménages en France représente 1437 milliards d’euros, ce qui place la France en sixième position des pays de l’UE, à 26000€ en standard de pouvoir d’achat (SPA) (unité monétaire artificielle qui élimine les différences de niveaux de prix entre les pays. )

Cependant cette répartition est une moyenne, elle ne prend pas en compte les inégalités dans la répartition des richesses

Les ménages vont ainsi déterminer leurs capacités à consommer à partir du revenu disponible et non pas de leur salaire pour simplifier.

La structures de consommation des ménages

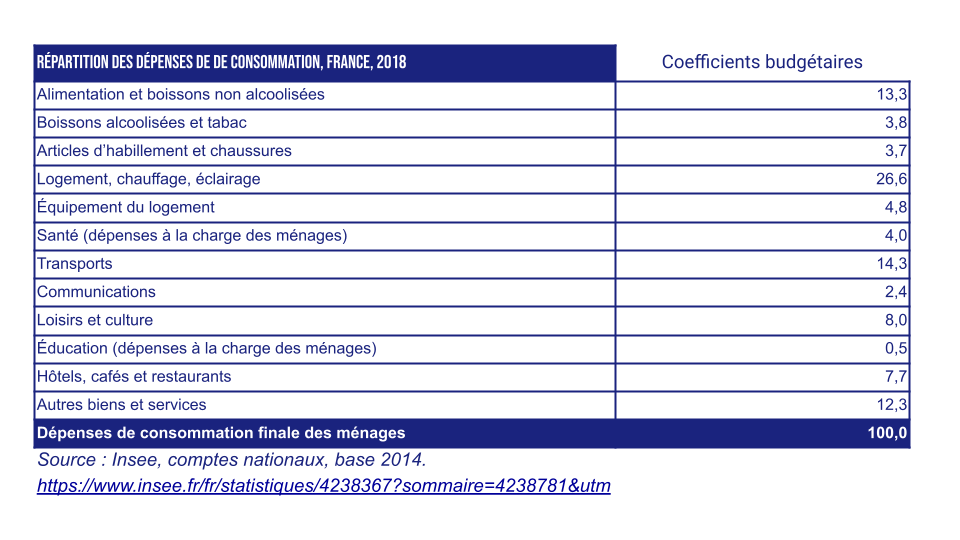

La consommation des ménages est répartie en différentes catégories de biens et services, dont l’affectation est déterminée statistiquement sous forme de coefficient budgétaire.

Le coefficient budgétaire représente la part de la dépense en valeur consacrée à un bien ou un service particulier (ou à une catégorie de biens ou services) dans la dépense de consommation des ménages.

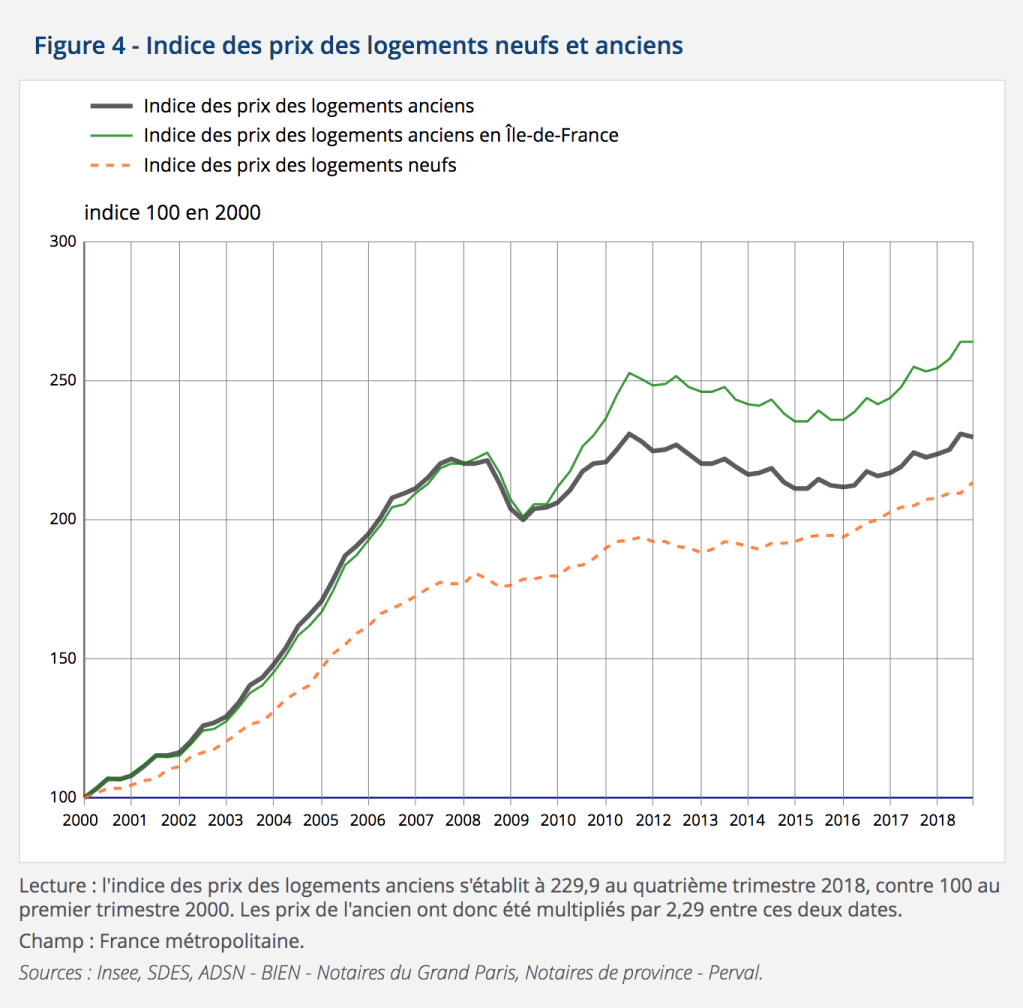

Le logement, premier poste de dépense des ménages

Le logement est le premier poste de dépenses des ménages, il représentait en 2018 26,6% des dépenses des ménages contre 19,7% des dépenses de consommation des ménages en 1988. Cette consommation de service intègre les loyers payés par les locataires, mais aussi les loyers imputés (loyer que les propriétaires occupants auraient à acquitter s’ils étaient locataires de leur logement), ainsi que les dépenses d’énergie (chauffage et éclairage) et les charges locatives.

Cette hausse des coefficients budgétaires reflètent d’une part la hausse de l’immobilier sur la période, poussée par la hausse du nombre de ménages et une appétence des français pour la pierre. mais aussi le renchérissement des coûts de l’énergie.

A l’inverse, l’alimentation ne pèse plus que 13,3% des dépenses, (17,1% en y intégrant les boissons alcoolisées) contre 19% en 1988 et même 38% en 1950.

Cette baisse du budget de l’alimentation se traduit d’une part par l’enrichissement des ménages, dont le pouvoir d’achat a fortement augmenté pendant la période dite des trente glorieuses et une satiété des besoins alimentaires. Les ménages n’ont pas multiplié par deux les quantités de produits alimentaires consommés, la part de l’alimentation a donc été réduite.

La consommation de services en hausse

Les services qui représentaient 30 % des dépenses de consommation en 1960, dépassent 50 % depuis le milieu des années 2000. Plus de la moitié de cette hausse tient aux seuls services de logement. Cette tendance s’explique également par les prix des biens manufacturés qui évoluent moins rapidement que celui des services, notamment par le progrès technique et la mondialisation des chaînes de valeurs.

Des dépenses pré engagées en forte hausse

Les ménages n’ont pas une entière liberté pour renégocier leurs dépenses à court terme. Ce volume de dépenses contraintes, telles que les remboursements de crédits, les dépenses chauffage, télécoms, banques et assurance, mais aussi la plupart des abonnements qui se sont démultipliés… Ces dépenses représentent désormais plus d’un tiers du budget des ménages contre 20% en 1975. A ceci s’ajoutent les les deux principaux postes de dépenses non liées au logement que sont l’alimentation et les transports, qu’il est difficile de différer ou de réduire significativement.

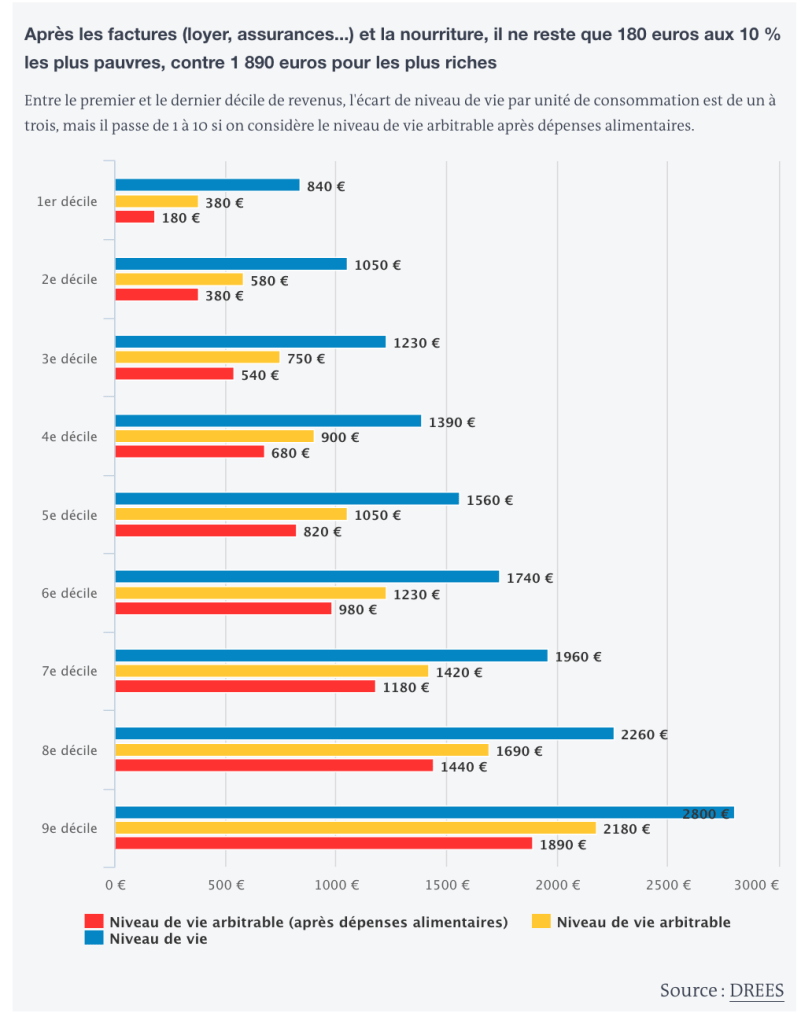

Cette part des dépenses contraintes limite l’arbitrage des ménages, et ce d’autant plus si le revenu disponible est bas. La DRES estime ainsi que les 10 % les plus modestes ne disposent en moyenne de 180 euros par mois pour financer transport, équipement, loisir ou habillement, contre 890€ pour le décile médian.

Les déterminants de la consommation

La consommation de biens et de services est certes une opération économique, visant à maximiser l’utilité du bien consommé, mais la consommation revêt aussi une dimension sociale. Par sa consommation, l’individu affirme une identité (streetwear ou gothique par exemple), son appartenance à un groupe et ses valeurs.

les déterminants économiques de la consommation

le niveau de vie et le revenu disponible brut

En théorie, plus le RDB est élevé, plus la capacité des ménages à consommer est forte, et plus son niveau de vie est élevé.

l’inflation

L’inflation est la perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix.

Ainsi, si les prix augmentent durablement plus vite que les revenus, la capacité des ménages à se procurer des biens et des services, en quantité et à qualité identiques, diminue. L’inflation entraîne donc une perte de valeur de la monnaie (la quantité d’argent nécessaire à l’acquisition d’un bien augmente), et à terme une baisse de la consommation.

L’inflation à court terme peut avoir l’effet inverse, les ménages anticipant la hausse de prix consomment davantage (stock etc) pour éviter les effets négatifs de cette hausse. Cependant, cette anticipation va accroître la demande d’un produit alors que la quantité de produits disponibles est identique. Ce qui finalement alimente la hausse des prix.

Les taux d’intérêts

Les taux d’intérêts d’emprunts déterminent à la fois le coût de l’emprunt (plus le taux d’intérêt est élevé, plus le coût de la dette augmente) et la capacité d’emprunt des ménages.

Ainsi une hausse des taux d’intérêts peut décourager la consommation car le coût d’acquisition du bien devient trop élevé. De même, des taux d’intérêts élevés peuvent pousser les ménages à épargner une partie de leur revenu en le plaçant à un taux d’intérêt avantageux plutôt que de le dépenser.

les déterminants socio démographiques

L’âge, la composition du ménage, le lieu de vie, la catégorie socioprofessionnelle, les modes de vie sont autant de déterminants de la consommation. Si vous avez entre 15 et 35 ans, vous serez davantage consommateurs de streaming et de SVOD, si vous avez plus de 65 ans vous consommerez davantage de services de santé. De même, la consommation de transport sera différente si le ménage réside en centre ville d’une métropole qu’en milieu rural, la consommation d’énergie varie selon la taille de la résidence principale et son isolation. La part de l’alimentation dans le budget varie si vous êtes célibataire ou si vous vivez dans une famille nombreuse ou recomposée etc.

l’épargne

L’épargne est la part du revenu disponible non consommé

les motivations de l’épargne

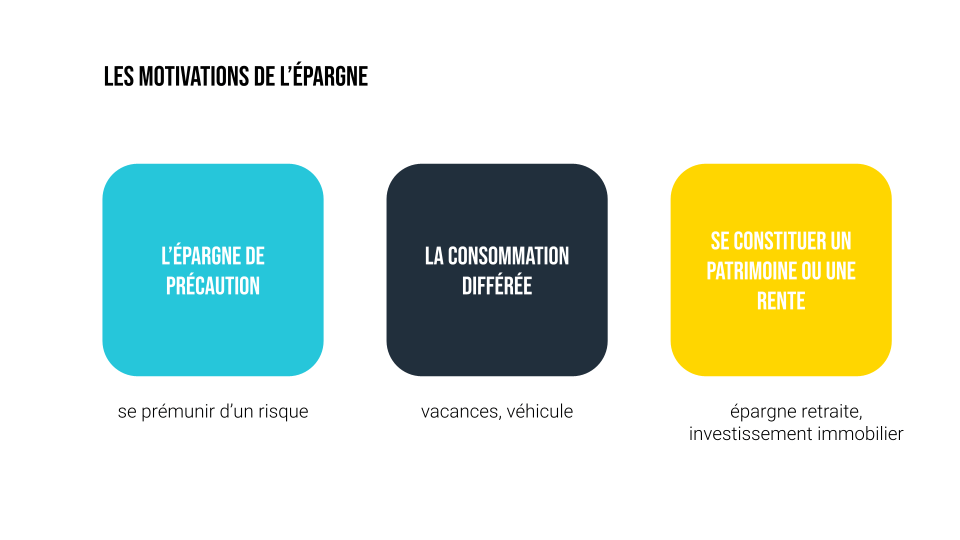

Les ménages ne consomment pas la totalité de leur revenu disponible, pour plusieurs raisons

- Constituer des ressources rapidement mobilisable pour faire face à un aléa ou un risque, tels que le remplacement d’un bien, une baisse de revenus (maladie, chômage…), une hausse des dépenses (fiscalité…). On parle alors d’épargne de précaution

- réaliser un projet (vacances, achat d’un véhicule etc…) dont le montant n’est pas réalisable avec le revenu courant. On parle alors de consommation différée.

- la création d’un capital ou d’une rente (épargne retraite, investissement immobilier…)

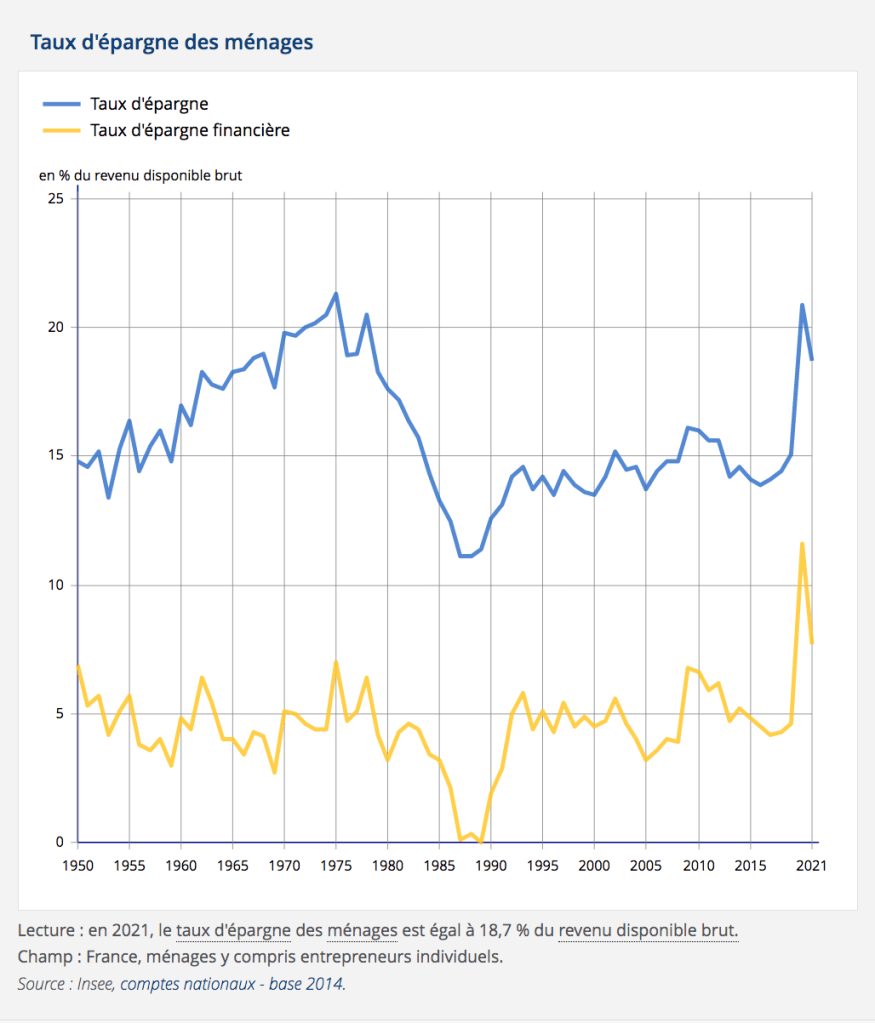

Le taux d’épargne des ménages

Le taux d’épargne des ménages correspond à la partie de leur revenu disponible brut non consommés, exprimés en % de ce revenu disponible brut

taux d’épargne = épargne/revenu disponible brut.

Ce taux est de 18,7% en 2021, et de 8% pour l’épargne financière. L’épargne financière est constituée des sommes d’argent déposées dans les établissements bancaires (compte courants), mais aussi des produits financiers (livrets, assurance vie, actions..) de placement.

Composition de l’épargne des ménages

L’épargne des ménages est composée de placements, d’investissement et des remboursements d’emprunts. Le remboursement d’un prêt immobilier par exemple permet au ménage de se constituer un patrimoine, ce qui est une sorte d’épargne comme l’illustre l’expression “épargner dans la pierre”. En effet, la charge de remboursement aboutit à un capital, contrairement au locataire dont le loyer est à fonds perdu. Le flux (le remboursement) permet ainsi la constitution d’un stock (le patrimoine).

Fin 2019, le patrimoine net des ménages s’établit à 12 423 milliards d’euros, soit 9,0 années de leur revenu disponible net (RDN). Leurs actifs se composent à 59 % d’actifs non financiers, essentiellement immobiliers. Ils atteignent au total 14 155 milliards d’euros fin 2019, tandis que leurs passifs (dettes) s’élèvent à 1 732 milliards d’euros, soit 12 % du total des actifs.

les déterminants de l’épargne

On peut distinguer plusieurs facteurs économiques tels que les taux d’intérêts (s’ils sont élevés, ils incitent à placer de l’argent), la conjoncture (en cas de crise, les ménages augmentent leur épargne de précaution), et le revenu disponible. Plus ce dernier est élevé, plus la propension à épargner augmente. La propension moyenne à épargner mesure la part du revenu global affecté à l’épargne, (épargne/revenu)

On peut également distinguer des facteurs socio-démographiques, comme la culture d’un pays ou d’un groupe (appétence ou méfiance envers le crédit, ou le risque). L’âge et la composition du ménage favorise également ou non l’épargne.

En vidéo

Fiche de révisions

Quizz