Sommaire

- Le business model

- La formalisation graphique du business model

- En vidéo

- Business model et création de valeur

- Les indicateurs de création de valeur

- En vidéo

- Exercice

- Innovation et modèle économique

- Fiche de révisions

- Quizz

Une entreprise est un système complexe, dont la combinaison des ressources aboutit à la réalisation d’un bien ou d’un service marchand. Mais à métier identique, les organisations sont extrêmement diverses et différentes, certaines développant un avantage concurrentiel fort, d’autres non. La raison: une approche du marché et une proposition de valeur différente pour le client, alliée à une combinaison de ressources qui leur sont propre. Cette approche est souvent résumée sous la mention business model, ou modèle d’affaires.

Le business model

Principe

Le business model désigne la façon dont un projet ou une activité fonctionne et génère des de la valeur.

Le business model peut être formel ou informel. Formel, il décrit de manière précise le positionnement de l’entreprise, mais aussi dans quelles conditions, de quelles manières et avec quels moyens une entreprise envisage de développer et d’exploiter un avantage concurrentiel susceptible de créer et de générer de la valeur.

De manière traditionnelle, les plus vieux business models les plus fréquemment rencontrés sont celui de la production pour revente avec marge et celui de l’achat pour revente avec marge, ce dernier étant le business model de base du commerce.

Mais la révolution numérique a permis l’émergence de nouveaux business model, avec des logiques d’intermédiations entre des offreurs et des demandeurs (Airbnb, Blablacar, Le bon coin, les market place d’Amazon ou la FNAC etc) dans une logique d’appariement (favoriser la rencontre) de l’offre et de la demande de biens et service. Le numérique a aussi favorisé l’économie d’usage plutôt que détention, comme le streaming, par lequel le consommateur a accès à un catalogue de biens culturels le temps de son adhésion à un service plutôt que l’achat de ce bien (Spotify au lieu de l’achat d’un disque).

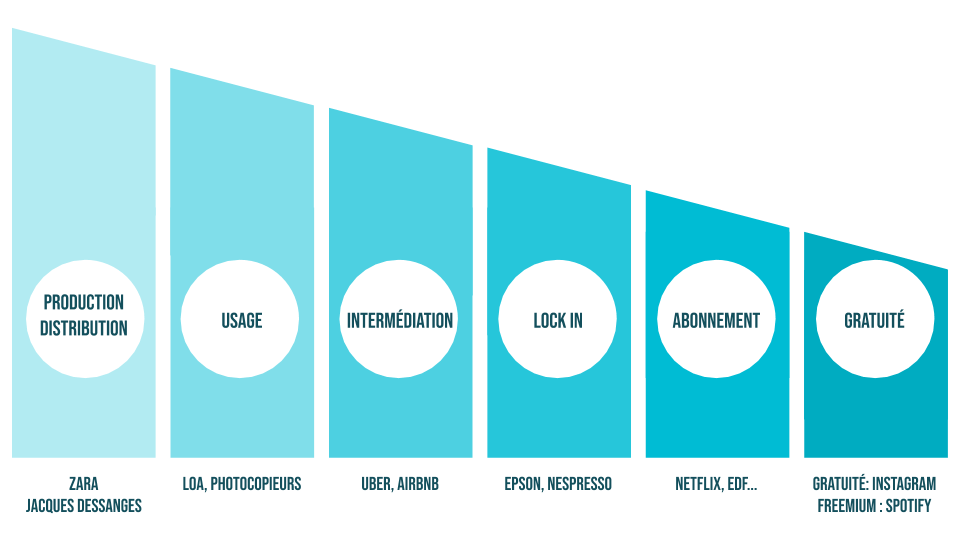

Ci-dessous, quelques business model.

Le modèle classique Production-service

Le business model “production/service” est un modèle classique, avec une activité de production d’un bien/service à l’unité, dont le prix est supérieur au coût de revient.

Le modèle basé sur l’usage

Le modèle basé sur l’usage n’implique pas de transfert de propriété, ce qui change le paradigme de l’entreprise. En effet, le transfert de propriété implique un transfert de la maintenance, et du risque lié à une fiabilité défaillante du bien, ou une obsolescence trop rapide. L’objet du contrat est ainsi la mise à disposition d’un bien. On y trouve les solution de location avec option d’achats en matière automobile par exemple, mais aussi les locations d’outils (photocopieurs, espace de stockage sur des serveurs, système de refroidissements des produits frais en grande distribution…) etc. L’entreprise doit donc concevoir en y intégrant des critères de réparabilité et de durabilité, distribuer le produit, mais aussi prévoir l’entretien et la maintenance (ressources humaines, déplacements…)

L’intermédiation

L’intermédiation est basée sur des logiques d’appariement. L’avantage concurrentiel est basé sur la qualité des algorithmes réalisant cet appariement mais aussi sur une taille critique du nombre d’utilisateurs. La puissance d’Airbnb est liée au nombre de biens en location ET au nombre d’utilisateurs.

Le lock-in

Le lock in a pour principe la vente d’un bien, à prix réduit, sur lequel l’entreprise réalise une marge faible, mais nécessitant l’achat de consommables exclusif à la marque, sur lesquels l’entreprise réalisera des marges importantes.

L’abonnement

L’abonnement est basé sur la fourniture régulière d’un bien ou service. Système traditionnel pour la fourniture d’énergie, le champs d’application de ce modèle s’est étendu à de nombreux domaines comme les rasoirs, le streaming…. Il implique cependant pour l’organisation de développer une politique de fidélisation recherchée, à savoir séduire le consommateur pour l’inciter à rester plutôt que se contenter de prolonger la relation avec le consommateur en l’empêchant de partir (engagement de durée lié à des pénalités en cas de résiliation avant le terme…).

La gratuité

La gratuité n’implique pas de contrepartie financière du consommateur lors de la fourniture du bien ou du service. Pendant longtemps, la gratuité s’est inscrite dans une politique d’offre globale menée par les entreprises. En effet, pour se distinguer de la concurrence et augmenter la valeur de leur offre, les entreprises ont associé à leur offre principale des services fournis gratuitement. L’entreprise doit ici valoriser son offre par d’autres moyens, comme la publicité, la collecte de donnée ou les subvention croisées (fourniture d’un téléphone contre la souscription d’un abonnement).

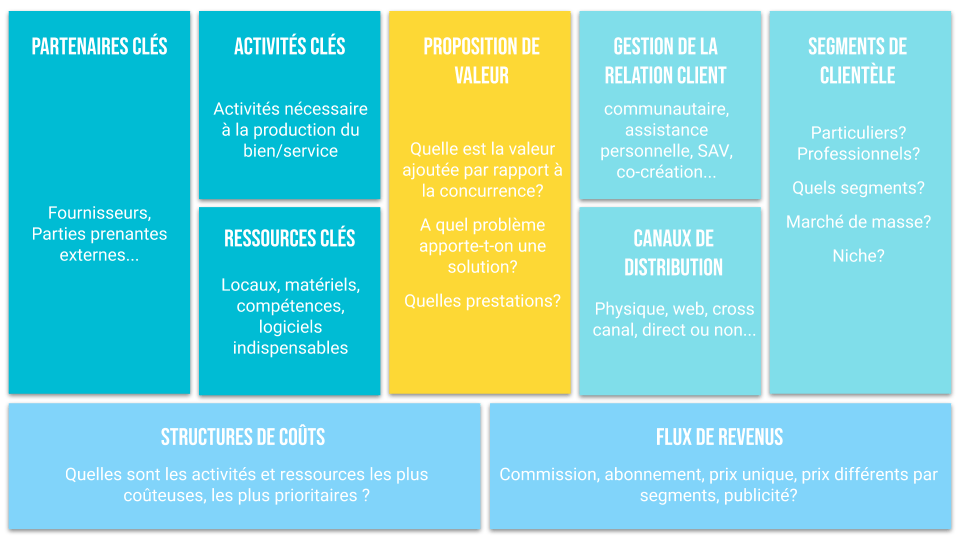

La formalisation graphique du business model

Un business model peut être réalisé sous la forme d’un Business Model Canvas, soit un modèle de gestion stratégique et de démarrage allégé pour le développement de nouveaux modèles d’entreprise ou la documentation de modèles existants, développé par Alexander Osterwalde.

Ce graphique visuel est composé de neuf éléments, répartis en 4 catégories, décrivant la proposition de valeur, l’infrastructure, les clients et les finances d’une entreprise.

Infrastructure

Activités clés : Les activités les plus importantes dans l’exécution de la proposition de valeur d’une entreprise.

Ressources clés : Les ressources sont nécessaires pour créer de la valeur pour le client. Elles sont considérées comme des actifs pour l’entreprise et sont nécessaires pour soutenir l’activité. Ces ressources peuvent être humaines, financières, physiques et intellectuelles.

Réseau de partenaires : Afin d’optimiser les opérations et de réduire les risques d’un modèle d’entreprise, les organisations cultivent généralement des relations acheteur-fournisseur afin de pouvoir se concentrer sur leur activité principale. Des alliances commerciales complémentaires peuvent également être envisagées par le biais de coentreprises ou d’alliances stratégiques entre concurrents ou non concurrents.

Offre

Propositions de valeur : Ensemble des produits et services qu’une entreprise offre pour répondre aux besoins de ses clients, et qui distingue l’offre des concurrents : nouveauté, performance, personnalisation, conception, marque/le statut, le prix, la réduction des coûts, la réduction des risques, l’accessibilité et la commodité/la facilité d’utilisation etc.

Clients

Segments de clientèle : Divers ensembles de clients peuvent être segmentés en fonction de leurs différents besoins et caractéristiques afin de garantir une réponse adaptée des groupes de clients sélectionnés. :

Distribution : Une entreprise peut atteindre ses clients par ses propres canaux (vitrine de magasin), par des canaux partenaires sélectionnées ou non ou par une combinaison des deux. (cf les stratégies de distribution)

Relations avec les clients : comment l’entreprise obtiendra de nouveaux clients et comment va-t-elle les conserver. Cela peut prendre la forme d’une assistance personnelle (conseil, SAV), d’un libre service, ou de service automatisés (recommandations), mais aussi par la création de communautés (réseaux sociaux…), ou encore la co-création.

Finances

Structure des coûts : est-ce que l’entreprise valorise la réduction des coûts (low cost, domination par les coûts), ou au contraire la sophistication, mais aussi le volume des charges fixes, des charges variables qui impactent le seuil de rentabilité…

Flux de revenus : Commission, abonnement, prix unique, prix différents par segments, publicité…

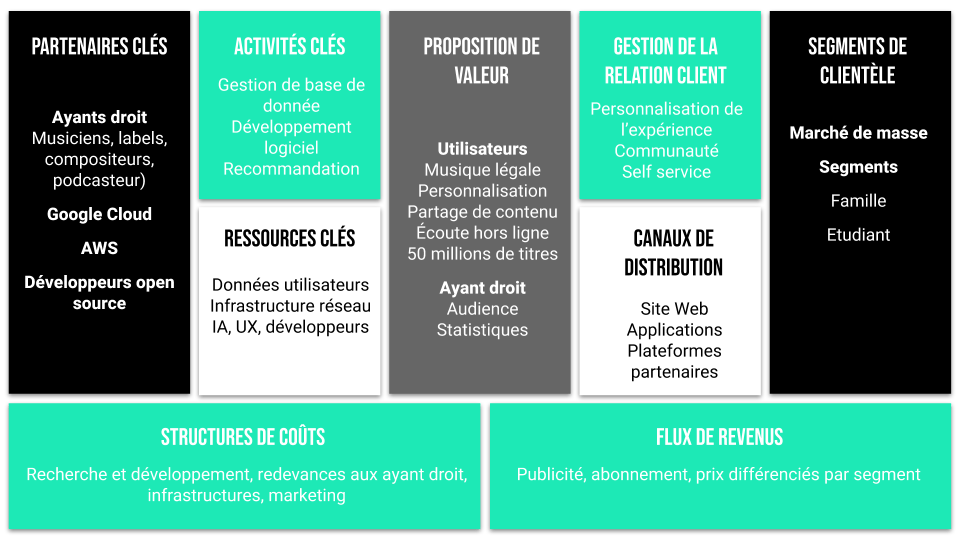

Ci-dessous, cette grille appliquée à Spotify.

Il ressort de cette grille que les compétences et les savoirs faires de l’organisation sont d’abord technologiques, et que les partenaires sont indispensables à la réalisation de la proposition de valeur, tant pour l’approvisionnement du catalogue que pour la disponibilité du service. De même, les ayant droits sont à la fois partenaires et clients de l’entreprise. La monétisation est variée, mais les charges variables (rémunération des ayants droits) pèsent sur la rentabilité, et que la concurrence directe et indirecte du secteur (Apple Music, Youtube) pèsent sur les dépenses de marketing.

L’avantage concurrentiel de Spotify apparaît ainsi, une personnalisation poussée grâce à l’intelligence artificielle liée à une expérience forte d’utilisation pour le consommateur (UX user experience).

En vidéo

Business model et création de valeur

La notion de valeur recouvre des réalités différentes en fonction de son bénéficiaire.

La valeur pour le client

Pour le consommateur, la valeur d’un bien et d’un service dépend à la fois de la qualité de ce dernier, mais aussi des bénéfices liés à son obtention, mais aussi à l’expérience de consommation liée au produit. De même, cette valeur est de nature monétaire (le prix, sacrifice financier à réaliser pour l’acquisition du produit doit être inférieur à la valeur perçue du dit produit), mais aussi non monétaire (temps consacré à la transaction, coût psychologique qui sont important pour l’acquisition d’un bien automobile ou immobilier par exemple).

La valeur pour l’entreprise

La valeur pour l’entreprise correspond davantage à une valeur ajoutée , qu’elle va ensuite partager entre les différentes parties prenantes: salariés, investisseurs, mais aussi auto financement pour l’entreprise. L’arbitrage est donc complexe, les salariés, par leur travail, créent des richesses, et leur implication est aussi en partie déterminée par le niveau des salaires, qui leur octroient un niveau de vie mais aussi une reconnaissance par l’organisation des efforts fournis. De même, des salaires trop élevés pénalisent les profits et donc la rémunération des investisseurs. Une solution serait alors de réduire les consommations intermédiaires, en pesant sur les prix des fournisseurs, mais ceux ci sont aussi des partenaires clés de l’entreprise. Une coopération permet d’éviter les ruptures de production, et de garantir le niveau de qualité attendue.

La valeur créée peut être aussi financière, pour les associés/actionnaires qui ont investi dans l’entreprise, et attendent une rentabilité de cet investissement par la valorisation du patrimoine de l’entreprise.

Finalement, le business modèle est une représentation permettant d’identifier comment la valeur est générée, rémunérée, et partagée entre les parties prenantes de l’organisation. Le business model permet aussi d’identifier les influences des parties prenantes et donc facilite leur prise en compte par l’organisation.

Les indicateurs de création de valeur

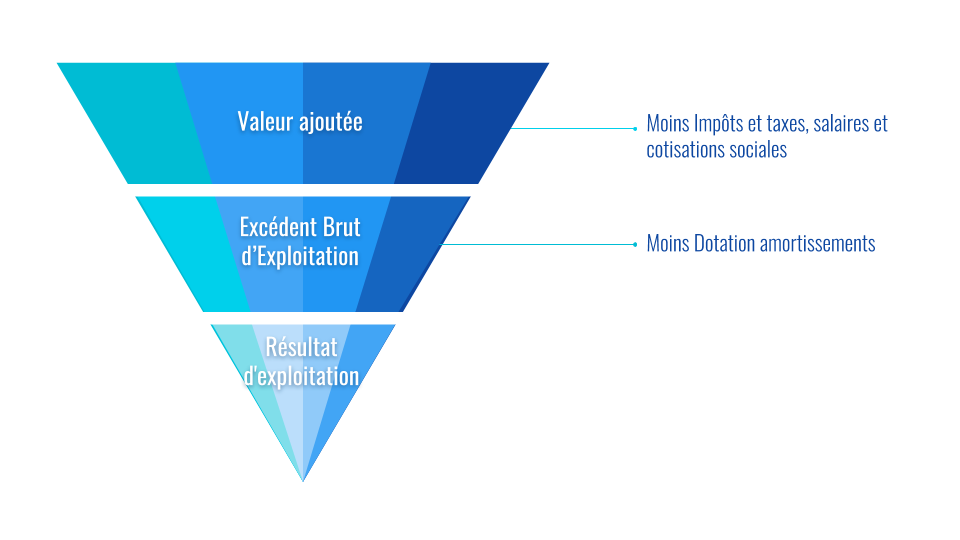

La valeur ajoutée

La valeur ajoutée donc correspond à l’accroissement de valeur apportée par l’entreprise aux biens et services achetés et consommés dans le cadre de son activité. En effet, pour vendre des marchandises, des produits finis ou des services, l’entreprise consomme des biens et des services qu’elle achète à d’autres entreprises : il s’agit des consommations intermédiaires, qui correspondent aux achats de marchandises, de matières premières, d’autres approvisionnements et de services effectués par l’entreprise auprès de ses fournisseurs et consommés dans le cadre de son activité.

La valeur ajoutée est donc le premier niveau des soldes intermédiaires de gestion, elle correspond à la valeur économique créé sans prendre en compte la fiscalité, les politiques salariales ou d’investissements.

L’Excédent Brut d’Exploitation (EBE/EBITDA)

L’EBE évalue la trésorerie (richesse) générée par l’entreprise après le paiement d’impôts et taxes d’exploitation et la rémunération du travail (salaires bruts et cotisations sociales patronales).

L’excédent brut d’exploitation est un indicateur qui permet d’apprécier la capacité de l’entreprise à générer des ressources de trésorerie, sur son coeur de métier (l’exploitation), sans prendre en compte la politique d’investissement (les dotations aux amortissements) ou sa politique de financement (les résultats financiers n’y sont pas intégrés), et sans considération fiscale (il n’intègre pas la fiscalité sur les bénéfices), et sans élément exceptionnel.

L’EBE permet donc d’apprécier la rentabilité de l’entreprise, et favorise les comparaisons inter-entreprises car elle ne prend pas en compte la politique des dirigeants de l’entreprise. Par exemple, une entreprise qui investit beaucoup, (dotations aux amortissements élevés) qui se finance par l’emprunt, qui possède peu de réserves car elle verse beaucoup de dividendes (résultat financier négatif) aura un résultat net comptable plus faible qu’une entreprise qui sousinvestit, qui possède des réserves financières car elle verse peu de dividendes (produits financiers élevés) et qui a vendu un élément d’actif (résultat exceptionnel) alors que cette dernière sera moins rentable.

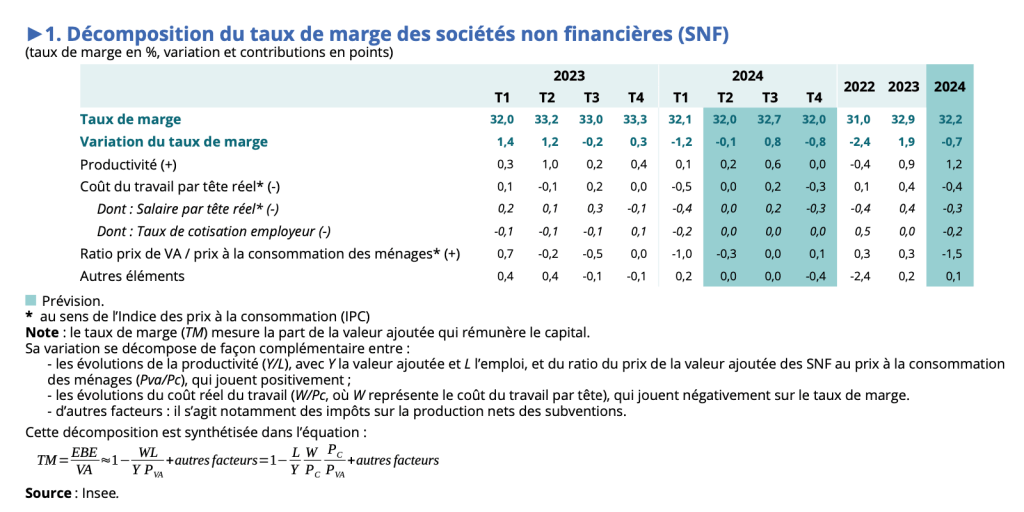

Rapporté à la valeur ajoutée, l’EBE est aussi appelé taux de marge des entreprises. Ce taux de marge est utilisé notamment en matière économique. Par exemple, en 2024, le taux de marge est de 32 % sur l’ensemble des entreprises des secteurs principalement marchands non agricoles et non financiers. Ce taux moyen cache des disparités selon les secteurs (30% dans l’industrie et 20% dans les services aux entreprises par exemple). Ces différences de taux de marge sont liées à l’intensité capitalistique (investissements) des activités. Ainsi, l’industrie, qui mobilise beaucoup de capitaux (bâtiments, machines) a un taux de marge plus important pour financer ensuite ses investissements, plus lourds que ceux des activités de service.

La marge opérationnelle (ou d’exploitation)

Autre indicateur scruté par les investisseurs, la marge opérationnelle représente le résultat d’exploitation exprimé en pourcentage de CA.

Une manière de lire un taux de marge opérationnelle de 7% est de considérer que pour 100€ de CA, l’entreprise réalise un gain de 7€ sur son coeur de métier, sans prendre en compte le résultat financier (endettement…) et le résultat exceptionnel.

La profitabilité

Cet indicateur analyse l’activité de l’entreprise. La profitabilité compare le résultat net comptable (bénéfice ou perte) au chiffre d’affaires hors taxes de l’exercice comptable.

La profitabilité est exprimée en pourcentage. Une profitabilité de 10% peut s’analyser ainsi: pour 100 € de CA, une entreprise en dégage 10 de bénéfice. Un “gros” chiffre d’affaires de présume pas une rentabilité.

Une entreprise dont le CA est de 10 millions d’euros et dont la profitabilité est de 1% aura la même capacité à générer du profit qu’une entreprise dont le CA est de 1 millions d’euros et la profitabilité est de 10%. Ainsi la seconde structure pourra être considérée comme plus efficiente dans la réalisation de ses objectifs.

Taux de profitabilité = (RnC / CA) × 100.

Ces éléments s’apprécient à partir du compte de résultat.

L’actif net comptable (ou les capitaux propres).

L’actif net comptable correspond à la valeur financière ou patrimoniale de l’entreprise : c’est la part de l’actif d’une entreprise qui déterminent la rentabilité de l’investissement effectué par les associés ou actionnaires. L’actif net comptable correspond en comptabilité générale aux capitaux propres, à savoir la somme du capital social, des réserves et du report à nouveau (correspondant aux bénéfices qui n’ont pas été redistribués en dividende), et du résultat net de l’exercice fiscal.

L’actif net comptable, assimilable aux capitaux propres, a plusieurs avantages pour l’entreprise. Le principal est de représenter un matelas de sécurité pour les créanciers de l’entreprise. En absorbant les pertes en période de pertes, ils garantissent une croissance durable. Ils vont donc aider, s’ils sont suffisants, l’entreprise à emprunter ou à obtenir des délais de règlement plus avantageux, mais aussi assurer une visibilité à long terme pour ses partenaires les plus importants: fournisseurs, salariés et clients.

Les entreprises peuvent aussi rechercher un accroissement de leur actif net comptable, c’est-à-dire de la valeur financière, dans le but de satisfaire les apporteurs de capitaux. Prenons l’exemple d’une société dont le capital social est de 300 000 euros en 2010, réparti entre 10 000 actions. La valeur de l’action (basée uniquement sur le patrimoine) est alors de 300 000/10 000= 30 euros. Si l’actif net comptable atteint de 500 000 euros en 2020, la valeur de cette action ne sera plus de 30 mais de 50 euros. L’investisseur aura réalisé une plus value de 20 euros par action sur la période, soit un gain de 66% sur l’investissement initial, sans prendre en compte les bénéfices versés en rémunération sur la période.

En revanche, les organisations publiques ainsi que les associations ne recherchent pas une augmentation de leur valeur financière puisqu’elles n’ont pas d’apporteurs de capitaux à satisfaire.

En vidéo

Exercice

Innovation et modèle économique

L’innovation désigne l’introduction sur le marché d’un produit ou d’un procédé nouveau ou significativement amélioré par rapport à ceux précédemment élaborés.

Deux types d’innovation sont ainsi caractérisés : les innovation de produits (biens ou services) et de procédés (incluant les innovations d’organisation et de marketing).

Les innovations de produits (biens ou services)

L’innovation de produits consiste en la création d’un produit nouveau ou encore à une amélioration importante d’un produit déjà existant, ce qui inclut les changements significatifs de design et les biens ou services numériques. Elle exclut la revente en l’état de nouveaux biens ou services et les changements de nature esthétique. Ainsi, Nintendo a innové avec la Switch, console hybride, à la fois portable et de salon, par l’unité de l’expérience de consommation d’un jeu, ou plus avant avec la WII qui proposait de jouer en bougeant son corps avec une console de salon et non plus une borne d’arcade. On peut citer Toyota également avec les voitures hybrides. L’innovation peut porter aussi sur l’usage d’un produit, plutôt que le vélo lui même, avec les vélos en libre services, ou les compotes en gourde, ou les tablettes numériques.

Les innovations de procédés

L’innovation de procédés concerne la création de nouvelles techniques/méthodes de production et/ou de vente (la production et les méthodes de développement, la logistique et la distribution, le système d’information et de communication, les tâches administratives et la comptabilité, l’organisation des procédures, la gestion des relations avec les fournisseurs, l’organisation du travail, les processus de décision, les ressources humaines, le marketing, l’emballage, la tarification et le service après-vente.) Par exemple, l’impression 3D, la vente sur internet, le taylorisme ont été des innovations de procédés. De même, les magasins Amazon Go.

Bénéfices de l’innovation

Par les avantages sur les entreprises concurrentes qu’elle engendre, l’innovation (de produit ou de procédé) représente un réel enjeu pour l’entreprise. L’innovation de produit est source d’une » rente de monopole temporaire » par l’avantage concurrentiel qu’elle en retire car l’entreprise innovante est la seule à fournir le produit et peut donc fixer le prix au niveau qu’elle désire et générer un surplus de valeur… C’est donc un moyen pour conquérir de nouveaux marchés (de nouveaux clients), mais elle peut être aussi un moyen de renouveler ou élargir la gamme des produits.

L’innovation de procédé (et organisationnelle), grâce aux gains de productivité générés, permet de fabriquer le produit à un coût inférieur à celui des concurrents et favorise ainsi la compétitivité-prix de l’entreprise. Ce type d’innovation permet donc à l’entreprise de gagner des parts de marché et d’asseoir une stratégie de domination par les coûts.

Innovation/invention

Alors que l’invention est la création, la découverte d’un élément fondamentalement nouveau, l’innovation consiste davantage à améliorer un concept existant jusqu’à en faire quelque chose de nouveau. Avant l’iPhone il y avait le Nokia Communicator, en 1996. Avant l’iPad, il y avait le tabletPC de Microsoft, présenté en 2000. Mais c’est le travail sur les applications avec la création de l’App Store, une ergonomie poussée, la facilité d’utilisation d’un produit multi usage qui a favorisé l’essor de ces produits.

En caricaturant, on pourrait dire que l’inventeur change le monde, mais n’en tire rien, tel Gutenberg qui a inventé l’imprimerie, mais est mort pauvre. L’invention peut cependant devenir innovation.

Fiche de révisions

Quizz