Sommaire

- Les inégalités sociales

- Les outils de la politique sociale

- Les politiques de redistribution verticale atténuent les inégalités de revenus

- La pauvreté monétaire

- La protection sociale

- En vidéo

- Fiche révision

- Quizz

Les politiques sociales sont une modalité de l’intervention de l’Etat dans l’économie, à travers la fonction de redistribution.

L’Etat fournit une aide financière et des services aux personnes en situation de pauvreté, de chômage ou aux personnes âgées qui ne font pas partie de la population active. Les politiques sociales comprennent également le financement des prestations de soins de santé, des programmes d’aide aux familles et des initiatives d’aide au logement.

La politique sociale d’un État s’inscrit dans le pôle des politiques structurelles de l’Etat, et vise à la fois à corriger des imperfections du marché et assurer un développement économique pour tous. Il s’agit de la troisième fonction de l’intervention de l’Etat dans l’économie.

La politique sociale poursuit ainsi des objectifs de justice sociale, qui est une construction socio-politique. Notre constitution, et son préambule reprennent la déclaration des droits de l’homme et du citoyen, et notamment son article 1er “Art. 1er. Les hommes naissent et demeurent libres et égaux en droits. Les distinctions sociales ne peuvent être fondées que sur l’utilité commune.” Pour que cette égalité de droit soit effective, réelle, elle implique la mise en place de mesures garantissant à chacun le respect de ses droits et la faculté de pouvoir les exercer. Parmi les droits fondamentaux d’un être humain, on peut citer, pour la partie économique, le droit à la dignité, le droit à l’éducation, qui nécessitent des transferts monétaires (quand on est trop vieux pour travailler, ou malade par exemple) ou des services publics comme celui de l’Education Nationale, qui assure à tous un droit à la formation initiale.

De même, si les distinctions sociales ne peuvent être fondées que sur l’utilité commune, elle implique un droit à la mobilité sociale basée sur le travail, le mérite (utilité sociale) et non pas sur la catégorie sociale de naissance (le système de l’ancien régime), ce qui implique la mise en oeuvre de mesures pour lutter contre les effets néfastes de ces inégalités sociales. Être né pauvre peut alors ne pas être un vrai problème si l’individu n’est pas condamné à rester pauvre.

Les inégalités sociales

Les inégalités sont définies comme une différence (favorable ou défavorable à l’individu) à l’accès aux ressources sociales valorisées, de toute nature: politique, économique, culturelle, sociale, sanitaire, sexuelle etc.

Les inégalités sociales sont multiples et se cumulent

Les inégalités sont souvent assimilées aux inégalités économiques (revenus, patrimoine etc) entre des classes favorisées et des classes défavorisées, mais leur champs est bien plus large, comme l’accès à la santé, des soins dentaires, le logement, la possibilité de faire des études, un réseau relationnel, le partage des tâches domestiques, les différences de rémunération basée sur le genre entre une même catégorie sociale, mais aussi les conditions de travail, le temps de travail, et la capacité à vivre décemment de son travail…

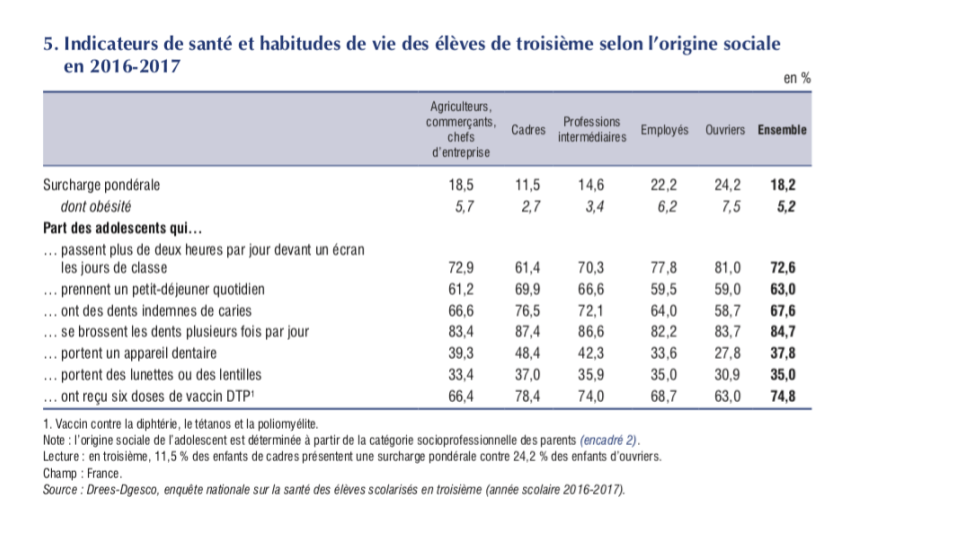

Les inégalités face à la santé

Les inégalités sociales se cumulent: ainsi des revenus faibles vont souvent de pair avec un logement de moindre qualité (ou pas de logement), une précarité énergétique, un accès au soin moindre et une alimentation de moins bonne qualité (ou insuffisante en quantité) faute de ressources suffisantes. Ainsi parmi les catégories de la population les plus vulnérables, on retrouve les mères célibataires, qui cumulent davantage d’emplois mal rémunérés, ou à temps partiel, des charges plus élevées liées à l’entretien de leur(s) enfant(s), des logements exigus…

De même, les catégories les plus défavorisées sont davantage sujettes à l’obésité, aux problèmes dentaires faute d’accès à des activités sportives, une alimentation de moins bonne qualité et un accès au soin moindre (désert médical qu’il soit en zone urbaine sensible ou en milieu rural, dépassement d’honoraires, pas de mutuelle…)

Les inégalités scolaires

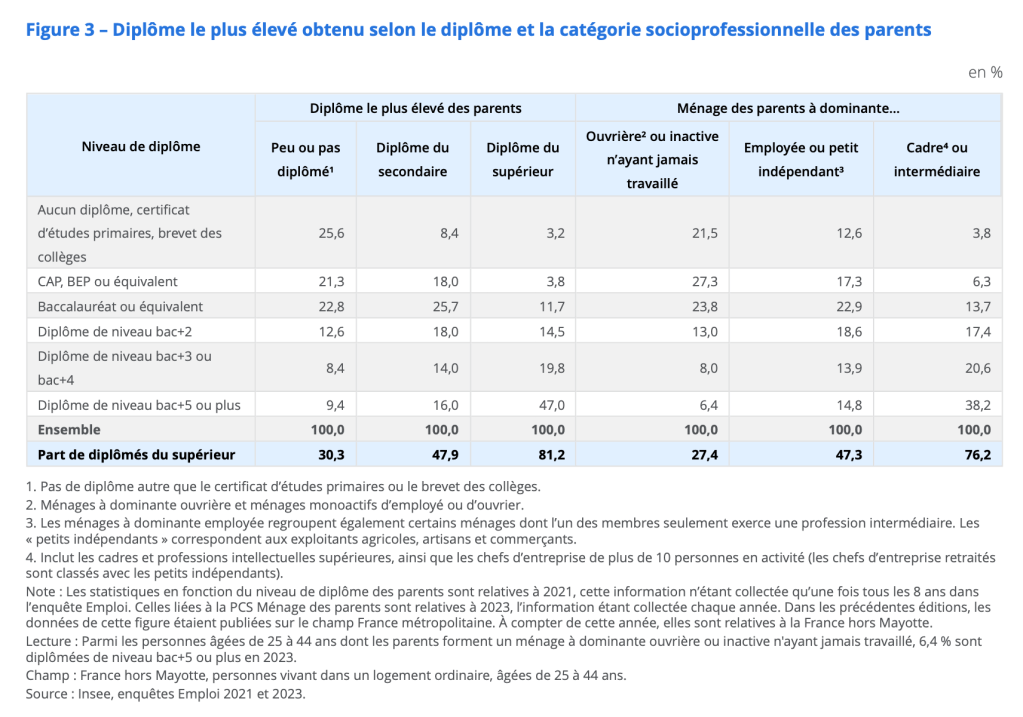

L’obtention d’un diplôme du supérieur est en grande partie déterminée par le milieu social d’origine de l’individu.

Près d’un enfant de personnes non diplômée sur quatre n’a aucun diplôme, 30% sont diplômés de l’enseignement supérieur dont seulement 9,4% ont un diplôme bac+5. A l’inverse, 38% des enfants de cadre sont diplômés d’un bac +5 contre 3,8% sont sans diplôme.

Les inégalités face à l’emploi et au risque de chômage

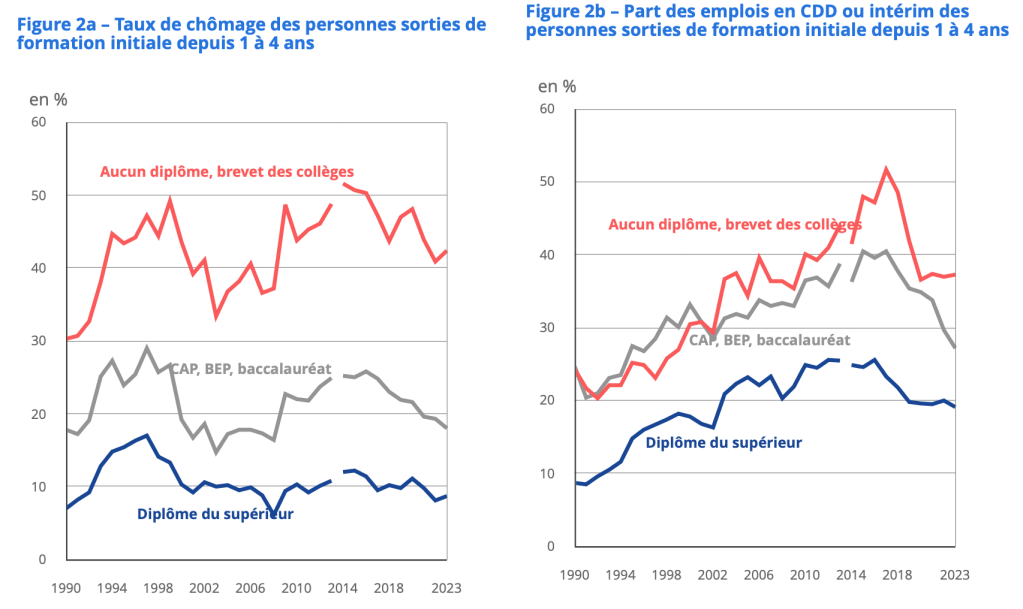

Le diplôme impacte à la fois l’insertion sur le marché du travail et le type d’emploi. Le taux de chômage des non diplômés est ainsi de 42% contre 9% pour les diplômés du supérieur. De même, la probabilité d’être en emploi précaire est trois fois supérieur pour les moins diplômés que ceux de l’enseignement supérieur.

Les outils de la politique sociale

Les outils de politique sociale mise en œuvre suivent différentes logiques et objectifs.

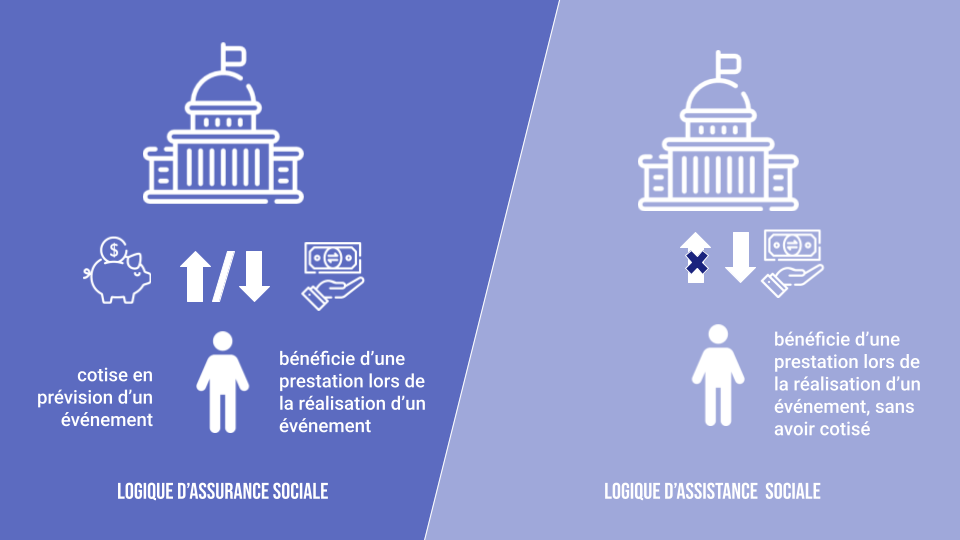

Les logiques d’assurance et assistance sociale

On distingue ainsi deux logiques : l’assurance sociale et l’assistance sociale.

La logique d’assistance sociale

Dans les cas d’assistance sociale l’Etat (ou les collectivités selon) transfère des revenus à une personne si elle réunit différentes conditions, (handicap, âge et niveau de revenu pour le RSA, enfant…). Il s’agit ici d’une logique de solidarité.

Les logiques d’assurance sociale

A l’inverse, les logiques d’assurance sociale fonctionnent selon le principe suivant : l’individu doit avoir cotisé à un organisme pour bénéficier d’une prise en charge, telle que les pensions de retraite, l’assurance maladie, les allocations chômages…

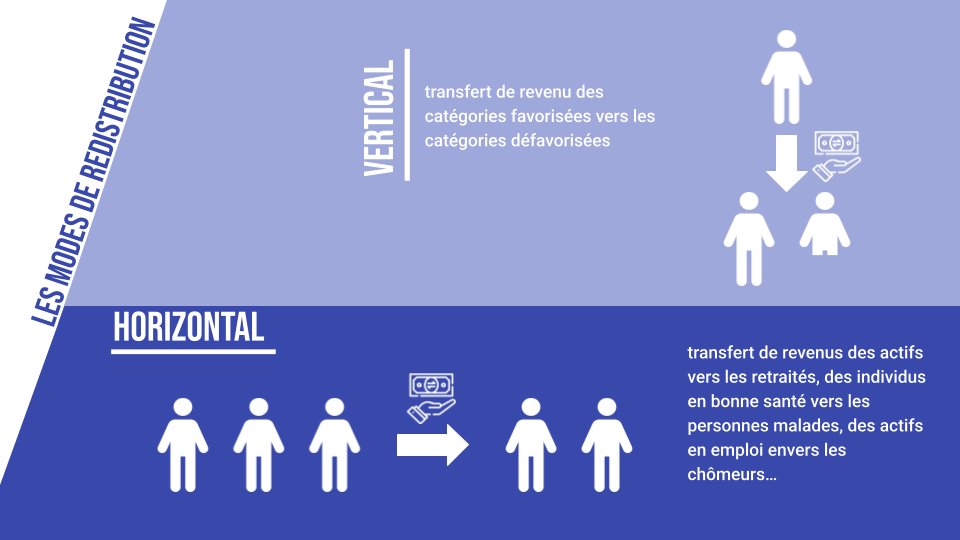

La redistribution de revenus entre les individus

Les modes de redistribution verticale et horizontale

La conséquence de ces deux dispositifs est le transfert de revenus d’une catégorie d’individus envers une autre. On distingue dans ce cas la redistribution verticale (transfert de revenu des catégories favorisées vers les catégories défavorisées) de la redistribution horizontale (transfert de revenus des actifs vers les retraités, des individus en bonne santé vers les personnes malades, des actifs en emploi envers les chômeurs…).

La redistribution est souvent considérée comme une redistribution monétaire, mais elle est également extra-monétaire par la mise à disposition de services publics.

Les politiques de redistribution verticale atténuent les inégalités de revenus

La redistribution verticale des revenus désigne les flux de transferts sociaux destinés à réduire les inégalités de revenus entre les individus ou les ménages.

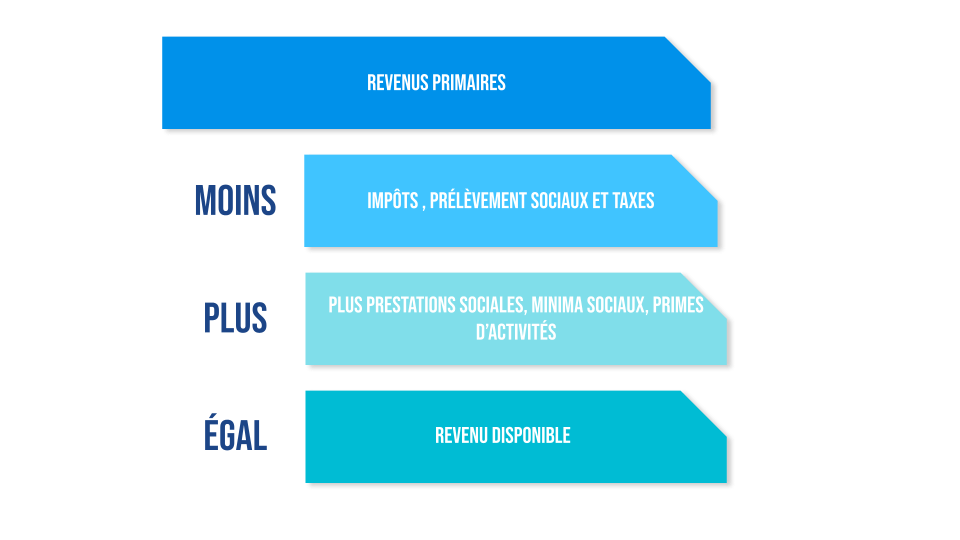

Du revenu primaire vers le revenu disponible

Les revenus primaires correspondent aux revenus dont disposent les unités résidentes du fait de leur participation directe à des processus de production et les revenus qu’elles reçoivent d’actifs financiers ou de ressources naturelles en échange de leur mise à disposition à une autre unité institutionnelle. (INSEE)

Le revenu primaire s’entend donc comme toutes les ressources dont dispose un individu avant le versement de prestations sociales et le paiement d’impôt.

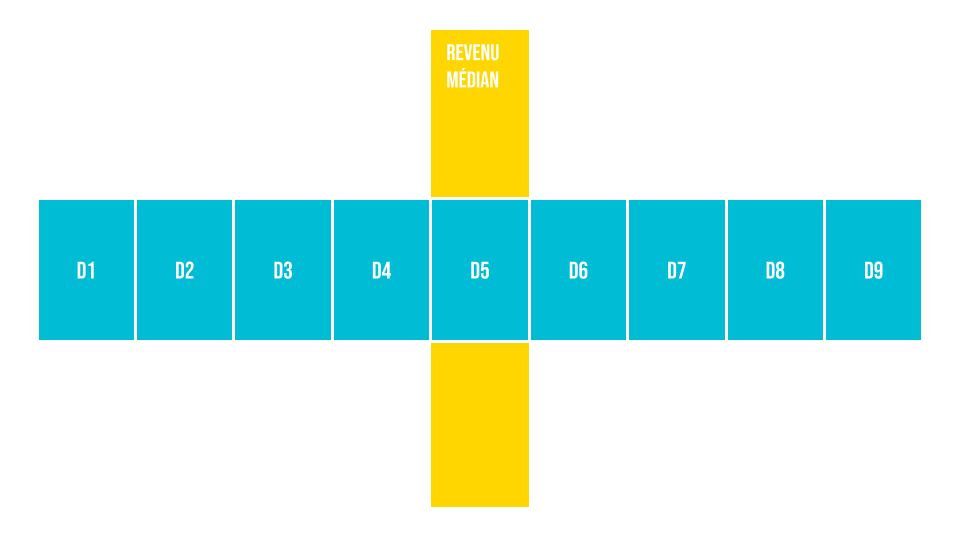

Les données INSEE s’analysent en niveau de vie : soit le revenu disponible du ménage divisé par le nombre d’unités de consommation (UC). Le niveau de vie est donc le même pour tous les individus d’un même ménage. Les unités de consommation sont généralement calculées selon l’échelle d’équivalence qui attribue 1 UC au premier adulte du ménage, 0,5 UC aux autres personnes de 14 ans ou plus et 0,3 UC aux enfants de moins de 14 ans.

Ainsi pour un ménage dont les revenus totaux sont de 84 000 euros (soit 7 000€ par mois pour l’ensemble du ménage), composé de deux adultes et de deux enfants âgés de 15 ans, le nombre d’UC sera de 1 adulte plus 3X0,5 = 2,5 UC. Le niveau de vie obtenu sera alors de 84000/2,5 = 33 600€, soit 2 800€/mois.

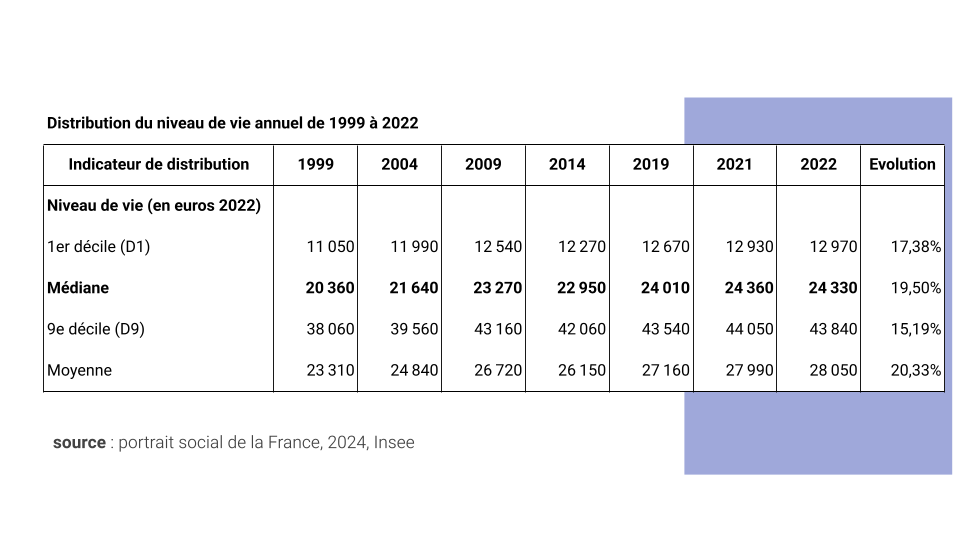

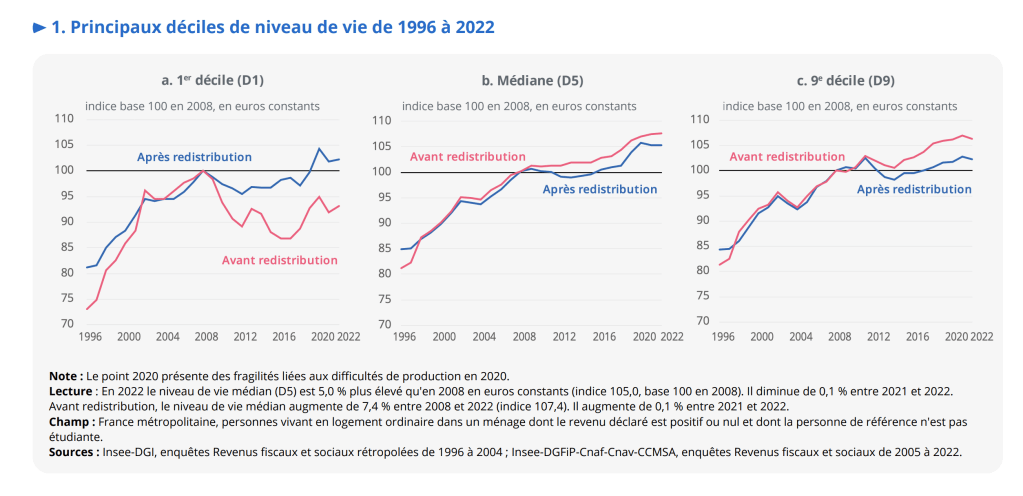

De même, pour analyser les inégalités de revenus, on découpe la population en dix catégories appelées déciles. Le décile D1 correspond au décile des 10% les moins favorisés, D9 au décile des plus hauts revenus. Les données de D10 ne sont pas rendues publiques.

Le revenu médian correspond au montant de revenu qui divise une population en deux groupes égaux, la moitié ayant un revenu supérieur à ce montant, et l’autre moitié ayant un revenu inférieur à ce montant.

La classe moyenne commence avec le revenu médian, soit 2027,50 euros/mois par UC. Soit 2 027,50€ pour un célibataire, ou 3 041,25€ pour un couple, ou 4 663,25€ pour un couple avec deux enfants en bas âge.

De même, la tranche D9 détermine la richesse selon la même logique, soit 3 653,33€ pour un célibataire, 5 479 euros pour un couple, ou 8 402€ pour un couple avec deux enfants en bas âge.

Le revenu disponible comprend les revenus d’activité, les indemnités de chômage, retraites et pensions, les revenus du patrimoine (fonciers et financiers) et les autres prestations sociales perçues. Tous ces revenus sont nets des impôts directs : impôt sur le revenu, taxe d’habitation, contribution sociale généralisée (CSG), contribution à la réduction de la dette sociale (CRDS) et autres prélèvements sociaux sur les revenus du patrimoine.

Le revenu disponible correspond ainsi à l’ensemble des revenus à la disposition du ménage pour consommer et épargner.

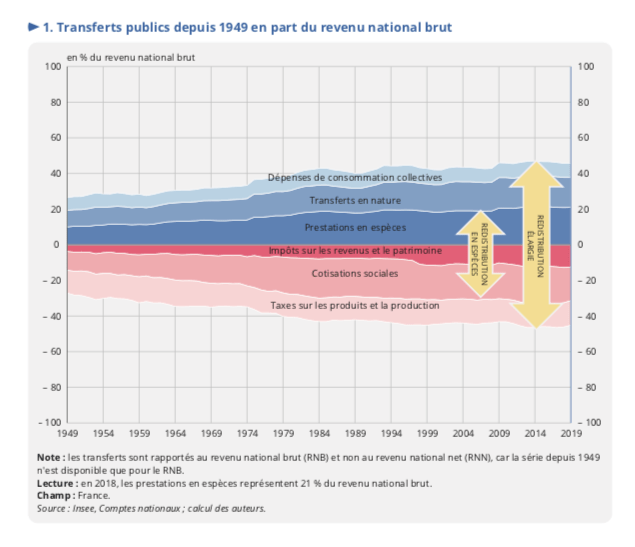

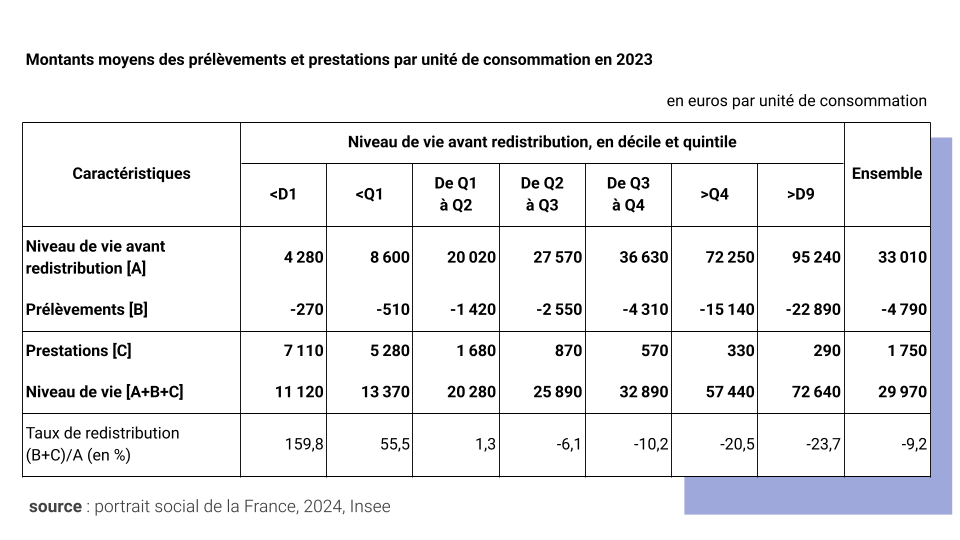

Le rapport entre les 20% les plus riches et les 20% les plus pauvres est de 8,4 avant redistribution, puis de 4,29 après redistribution.

Les revenus de D9 augmentent de 15% sur la période, contre 17% pour D1 (soit les 10% les plus pauvres). Cependant, le gain pour D1 n’est que de 1900€ annuel en 20 ans, contre 5800€ pour les plus riches.

De même, les revenus des plus pauvres augmentent moins vite que les salaires médian et moyen. De plus la redistribution ne permet pas aux plus défavorisés de sortir de la pauvreté.

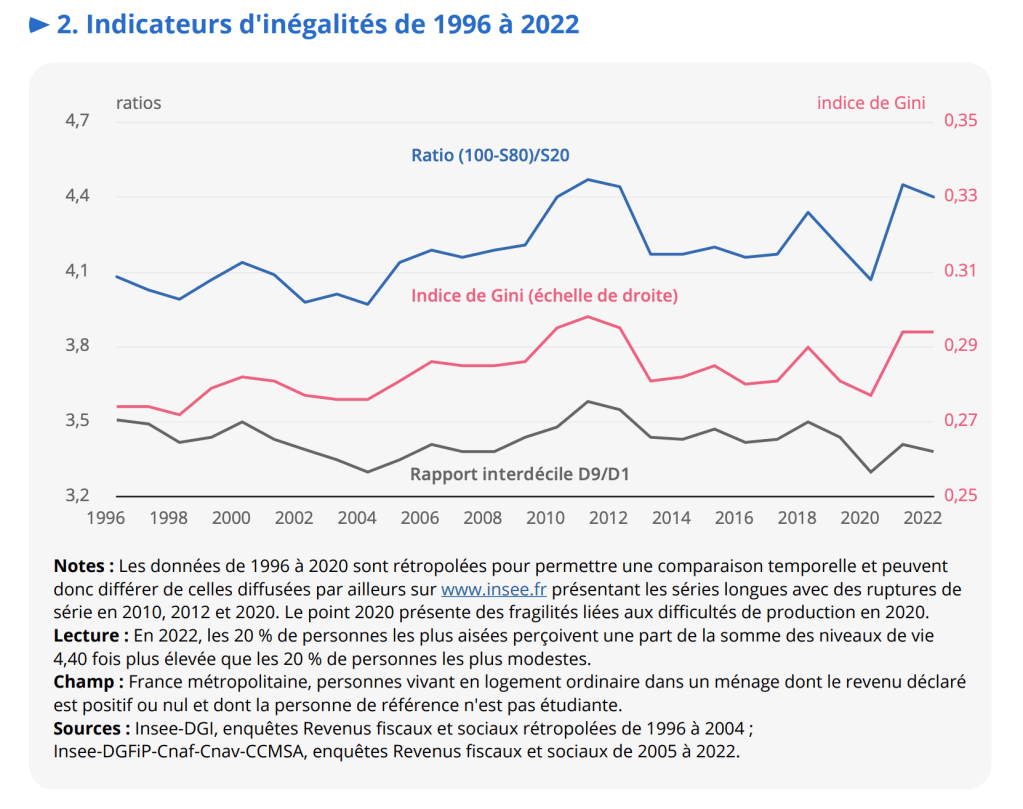

L’analyse des inégalités de revenus: l’indice de Gini

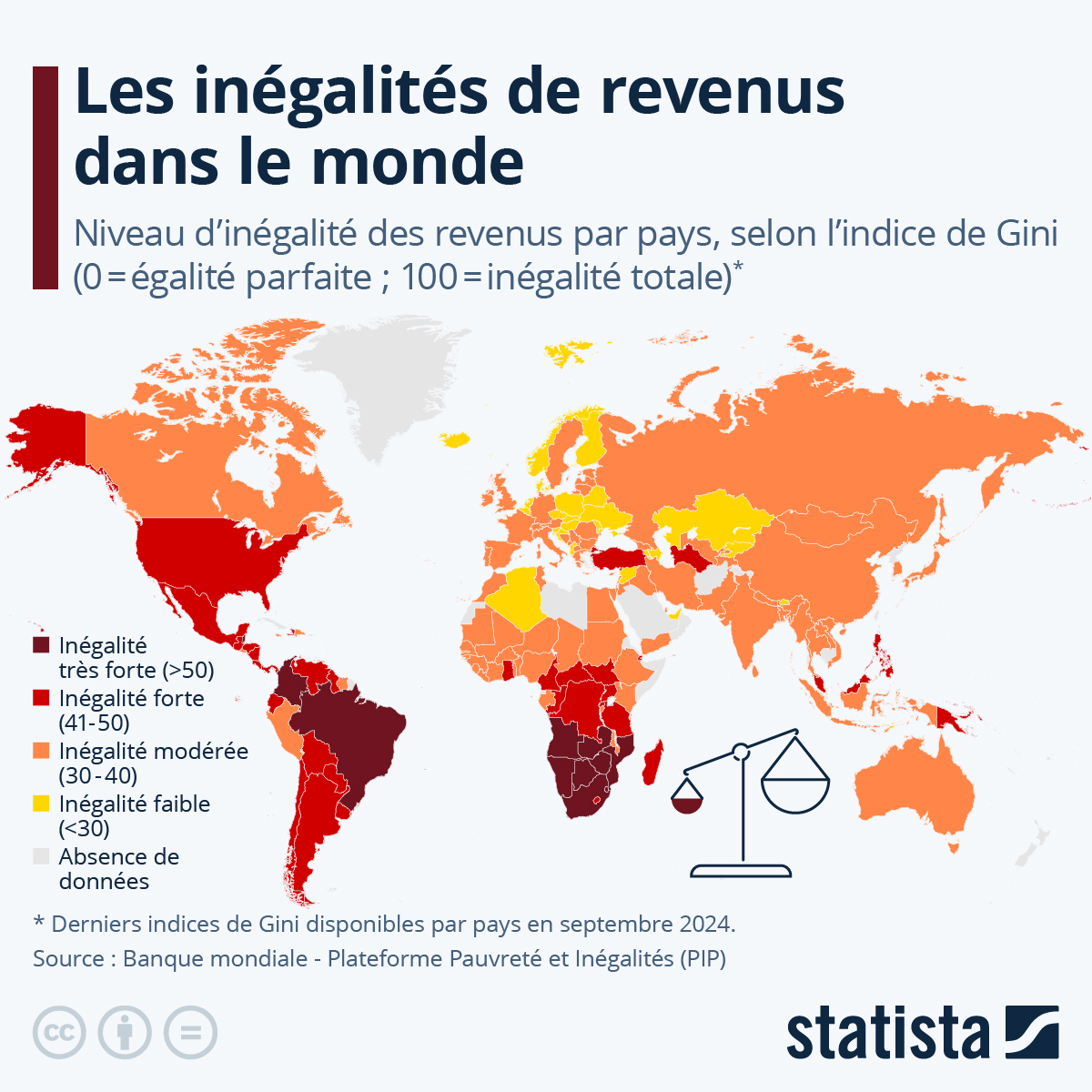

L’indice (ou coefficient) de Gini est un indicateur synthétique permettant de rendre compte du niveau d’inégalité pour une variable et sur une population donnée. Il varie entre 0 (égalité parfaite) et 1 (inégalité extrême). Entre 0 et 1, l’inégalité est d’autant plus forte que l’indice de Gini est élevé.

Il est égal à 0 dans une situation d’égalité parfaite où la variable prend une valeur identique sur l’ensemble de la population. À l’autre extrême, il est égal à 1 dans la situation la plus inégalitaire possible, où la variable vaut 0 sur toute la population à l’exception d’un seul individu.

Les inégalités ainsi mesurées peuvent porter sur des variables de revenus, de salaires, de niveau de vie,etc.

La progressivité de l’impôt favorise la redistribution verticale

En matière fiscale, le taux d’imposition est le taux appliqué à une base de calcul de l’impôt (l’assiette).

Ce taux peut être fixe, identique à tous, comme la TVA, quelles que soient les caractéristiques de l’individu (riche ou pauvre pour simplifier). On parle alors de taux proportionnel. Ainsi, pour l’achat d’une baguette de pain à 1 euro, les riches comme les pauvres paieront le même montant d’impôt, même si le poids de ce montant d’impôt dans les revenus est sans aucune mesure dans le budget de l’individu.

Ce taux peut également varier en fonction de l’assiette. C’est ici la logique de l’impôt sur le revenu. Plus les revenus augmentent, plus le taux appliqué aux revenus augmentent. Pour simplifier, plus on est riche, plus on paie d’impôt par rapport à ses revenus. Chaque citoyen (ou contribuable) participe donc à l’impôt à hauteur de ses capacités contributives.

Logiquement, l’impôt proportionnel ne modifie pas la structure socio-économique (tout le monde paie le même impôt), alors que l’impôt progressif a un effet redistributif (les plus riches payent plus d’impôt, reversés ensuite aux moins favorisés). Dès lors, ils traduisent différentes conceptions de la justice fiscale, qu’on peut résumer comme le débat entre égalité stricte et équité.

Certains soutiennent que l’impôt proportionnel est le mieux à même de garantir l’égalité devant l’impôt, alors que, par ailleurs, on considère que l’impôt progressif exprime la nécessité de garantir l’égalité de tous (égalité de l’ensemble des droits) grâce à l’impôt.

Une faible progressivité de l’impôt dans le système français

Un paradoxe de la fiscalité française est sa faible progressivité. L’impôt sur le revenu, dont est exempté plus de 50% de la population, ne représente qu’un quart des recettes de l’Etat. La TVA, qui est prélevée quelque soit le niveau de revenu, reste la principale ressource publique. Les plus défavorisés, à proportion de leurs revenus, paient donc plus d’impôt que les plus favorisés (TVA et TIPP sur le fioul, l’essence et le gasoil).

La pauvreté monétaire

Un individu (ou un ménage) est considéré comme pauvre lorsqu’il vit dans un ménage dont le niveau de vie est inférieur au seuil de pauvreté. En France et en Europe, le seuil est le plus souvent fixé à 60 % du niveau de vie médian.

Le revenu médian correspond au seuil auquel la moitié des salariés de la population considérée gagne moins et l’autre moitié gagne plus.

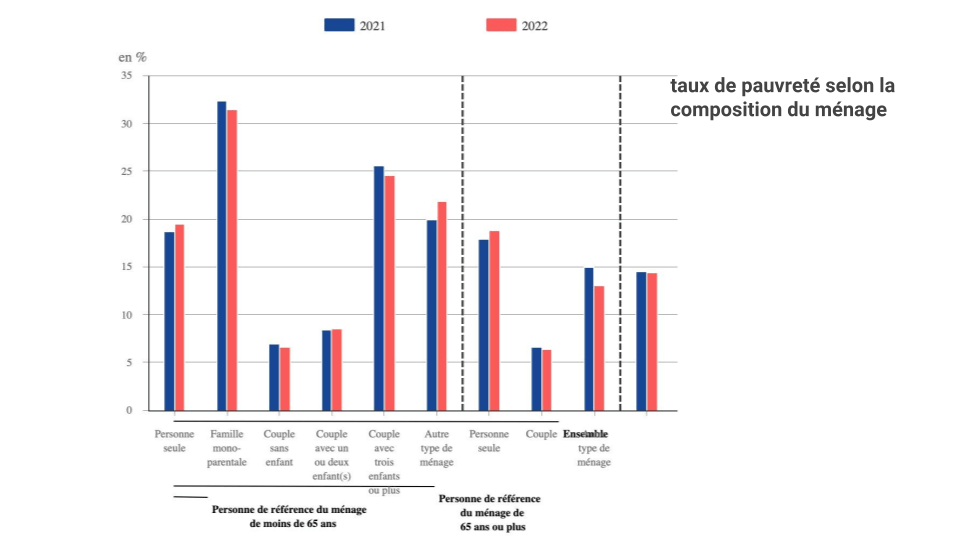

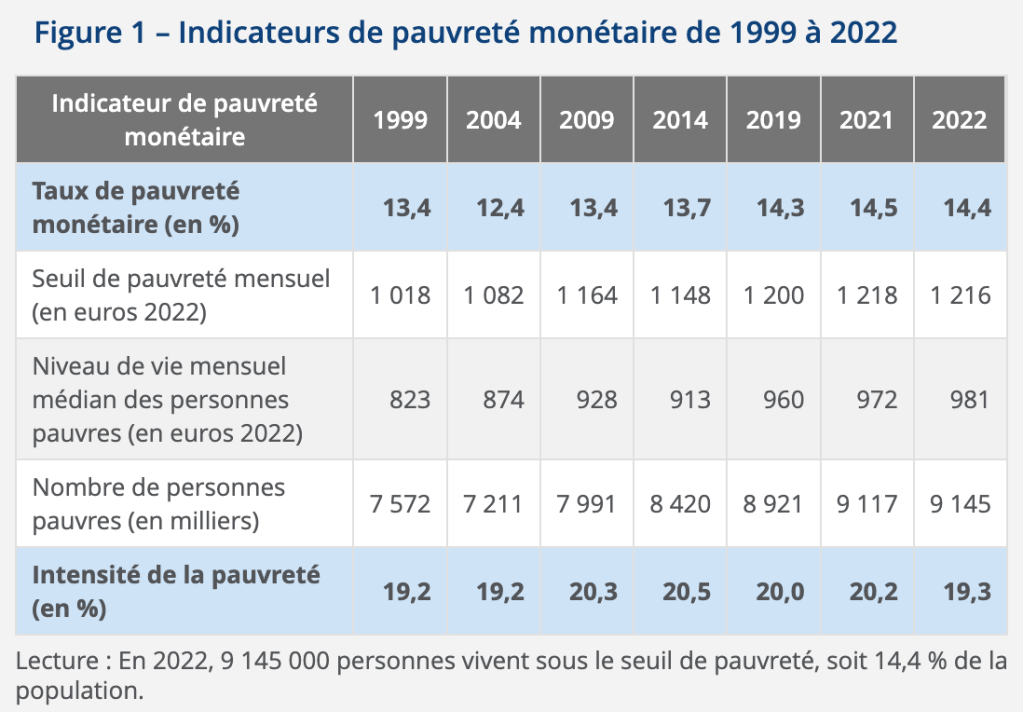

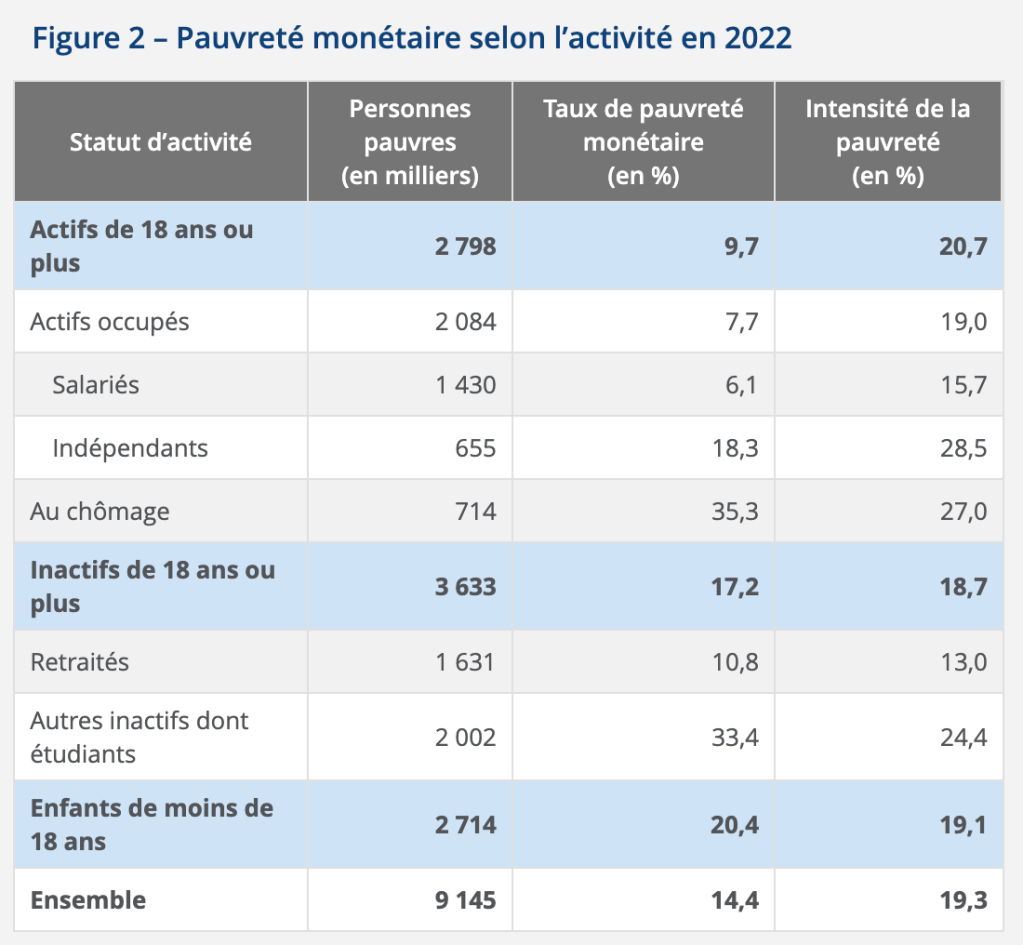

La pauvreté frappe 14,4% de la population française, soit plus de neuf millions d’individus, dont les revenus sont inférieurs à 60% du revenu médian.

À titre de comparaison, au 1ᵉʳ avril 2024, pour une personne seule, le revenu de solidarité active (RSA) s’élève à 653 euros et le minimum vieillesse à 1012 euros, sachant que d’autres prestations (dont les aides au logement) complètent souvent le revenu disponible des allocataires de ces minima sociaux.

Plus de la moitié des personnes pauvres touchent moins de 981€ par mois.

source https://www.insee.fr/fr/statistiques/4659174

Le seuil de pauvreté (nombre de personnes pauvres/ensemble de la population) s’élève ainsi à 14,4%. La pauvreté touche ainsi 9,7% des actifs, catégorie qui regroupe les personnes en emploi et les demandeurs d’emploi. C’est 7,7% des travailleurs qui sont pauvres et 35% des chômeurs. Côté inactifs, les étudiants sont les plus touchés (33%) contre 10% pour les retraités. Cependant, le taux de pauvreté parmi les retraités est en forte hausse, plus 14% par rapport à 2017. Les nouvelles cohortes de retraités ont en effet eu des carrières plus hachées, marquées par le chômage et des modalités de calcul de leurs pensions moins favorables.

Conséquence de la pauvreté, les enfants pauvres. En France, en 2018, un enfant sur cinq vit dans une famille pauvre. Cette situation a des conséquences sur l’avenir de cette jeunesse, que ce soit en termes d’accès au soin, obésité, réussite scolaire…

La protection sociale

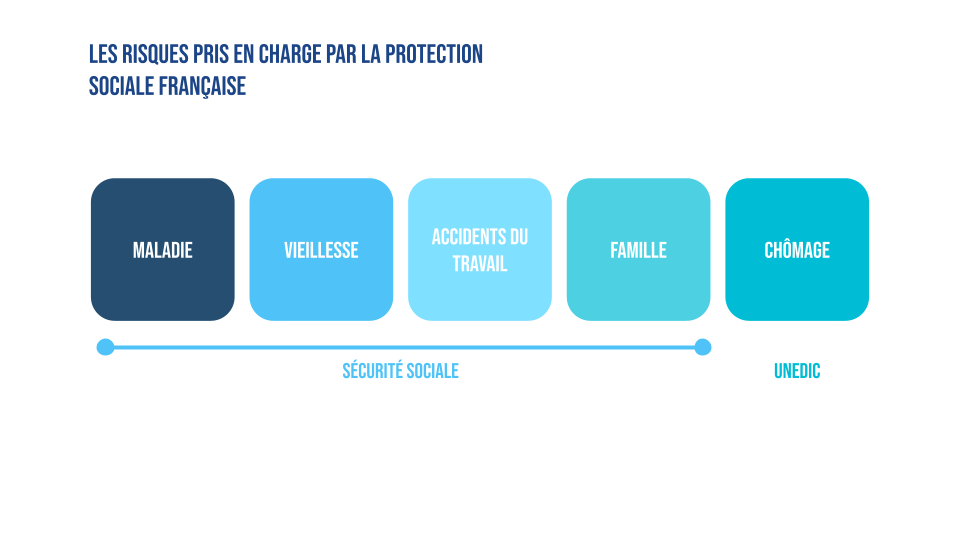

La protection sociale désigne tous les mécanismes de prévoyance collective, permettant aux individus de faire face aux conséquences financières des « risques sociaux ». Il s’agit de situations susceptibles de compromettre la sécurité économique de l’individu ou de sa famille, en provoquant une baisse de ses ressources ou une hausse de ses dépenses : vieillesse, maladie, invalidité, chômage, maternité, charges de famille, etc.

Le fonctionnement de la protection sociale

La protection sociale repose sur plusieurs types de mécanismes :

- des prestations sociales, versées directement aux ménages, qui peuvent être en espèces (pensions de retraite) ou en nature (remboursements de soins de santé) ;

- des prestations de services sociaux, qui désignent l’accès à des services, fournis à prix réduit ou gratuitement (crèches, hôpitaux).

Les prestations sociales peuvent répondre à trois logiques :

une logique d’assurance sociale, dont l’objectif est de prémunir contre un risque de perte de revenus (chômage, maladie, vieillesse, accident du travail). Les prestations sociales sont financées par des cotisations assises sur les salaires (comme dans une assurance privée), et sont donc réservées à ceux qui cotisent ;

une logique d’assistance, qui a pour objectif d’instaurer une solidarité entre les individus pour lutter contre les formes de pauvreté. La prestation assure alors un revenu minimum, qui ne couvre pas forcément un risque spécifique. Il est versé sous condition de ressources, mais non de cotisations préalables (revenu de solidarité active – RSA, allocation adulte handicapé – AAH) ;

une logique de protection universelle, qui a pour but de couvrir certaines catégories de dépenses pour tous les individus. Les prestations sont donc accordées sans conditions de cotisations ni de ressources, mais sont les mêmes pour tous (prestations familiales).

La protection sociale française regroupe la sécurité sociale et l’assurance chômage. Elle fournit une protection contre les risques suivants

- la maladie (maladie, maternité, invalidité, décès), sur une logique d’assurance sociale

- la famille (dont handicap et logement…), sur une base d’assistance

- les accidents du travail et les maladies professionnelles, sur une logique d’assurance sociale

- la vieillesse (retraite liée à la vieillesse et veuvage), sur une logique d’assurance sociale

- la perte d’emploi, sur une logique d’assurance sociale

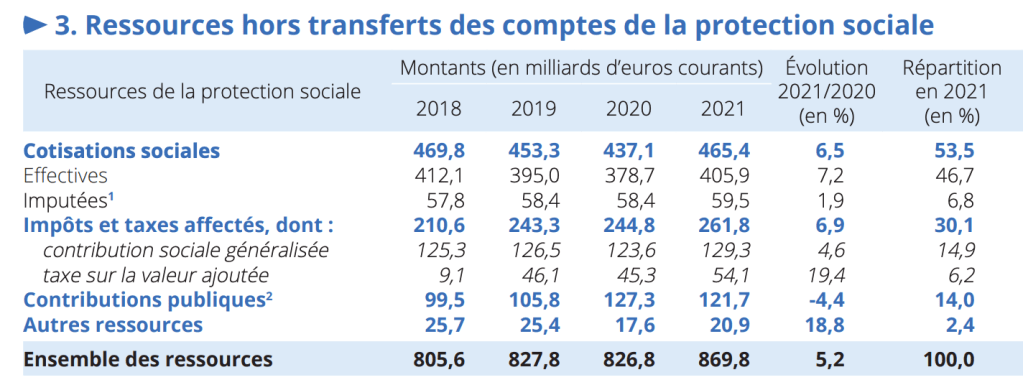

Le financement de la protection sociale

Le financement de la protection sociale est assuré par les prélèvements obligatoires.

La majorité des ressources repose principalement sur le travail, via les cotisations sociales, appelées également charges sociales. Ces cotisations sociales (versements obligatoires effectués par les employeurs et les salariés, ainsi que les non-salariés pour acquérir des droits à des prestations sociales) représentent 61% des ressources de la protection sociale (61%) mais en diminution. A ceci s’ajoute les ITAF (impôt et taxe affecté) comme la CSG/RDS, les taxes sur l’alcool et le tabac, mais aussi les contributions publiques de l’État et des collectivités locales en financement des dépenses de solidarité (ex. : revenu de solidarité active, Fonds de solidarité vieillesse), d’une partie des exonérations de cotisations employeurs pour les bas salaires…

Les difficultés de financement de la protection sociale

Le régime est en déficit structurel. source

L’impact de la démographie

D’une part les besoins sont en hausse. En effet, la génération des baby boomers devient la génération des papy boomers, comme en témoigne la pyramide des âges. Il y ainsi, de manière mécanique, de moins en moins de cotisant au régime des retraites alors que le nombre de bénéficiaires de pensions de retraites va augmenter, générant plus de dépenses.

Dans le même temps, l’espérance de vie continue à progresser, augmentant là aussi de manière mécanique la durée pendant laquelle les inactifs bénéficieront de leur prestation de retraite. Par ailleurs, ce vieillissement s’accompagne d’une hausse à la fois des besoins de santé, mais aussi de prise en charge de la dépendance. Car si on vit plus vieux, on ne vit pas nécessairement plus longtemps en bonne santé.(source)

La difficulté d’augmenter les recettes

Côté recettes, le chômage réduit à la fois les cotisations versées et augmente les dépenses. En effet, une personne au chômage perçoit des allocations (au moins pour la moitié d’entre elles). Lorsqu’elle reprend une activité, elle n’est plus bénéficiaire mais cotisante nette.

Par ailleurs, afin de lutter contre le chômage des personnes peu ou pas qualifiées, de stimuler la compétitivité des entreprises, des allégements de cotisations patronales sont accordés. Compensés par l’Etat, ces exonérations ne sont pas nécessairement réévaluées.

La compétition entre les économies, dans un contexte de mondialisation, empêche une hausse des cotisations qui nuirait à la compétitivité prix des entreprises, alors que les besoins augmentent. A travers cela, c’est bien la question des modalités de financement de la protection sociale qui se pose, à travers la réforme des retraites, la création d’un nouveau régime de prise en charge de la dépendance sans cesse repoussée. Conçu à l’après guerre, dans un contexte opposé (peu de bénéficiaires, beaucoup de cotisants) la question du financement reste un sujet politiquement explosif.

En vidéo

Fiche révision

Quizz