Sommaire

- Principe de l’épargne salariale

- La participation

- La comptabilisation de l’épargne salariale

- L’intéressement

Principe de l’épargne salariale

L’épargne salariale est un système d’épargne collectif mis en place au sein de certaines entreprises.

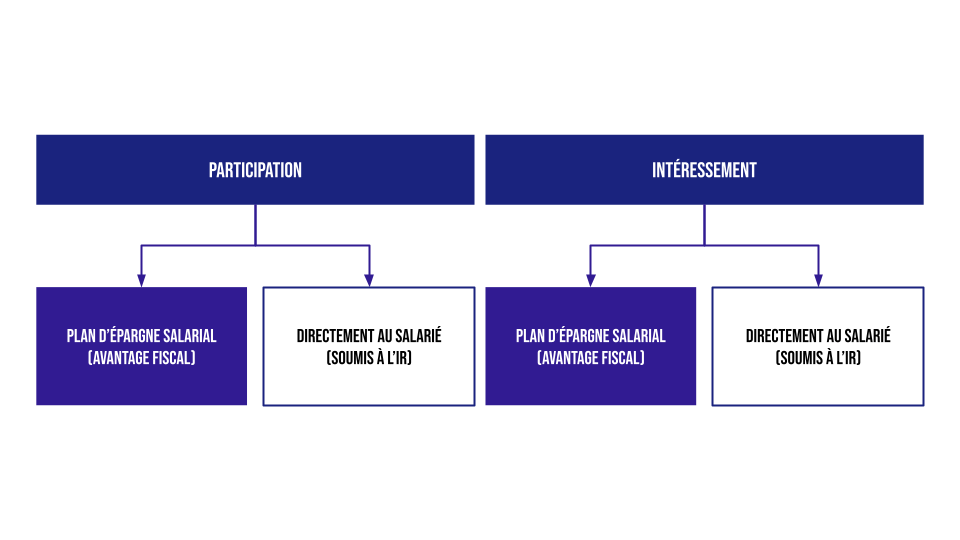

Le principe consiste à verser à chaque salarié une prime liée à la performance de l’entreprise (intéressement) ou représentant une quote-part de ses bénéfices (participation). Les sommes attribuées peuvent, au choix du salarié, lui être versées directement ou être déposées sur un plan d’épargne salariale

Il existe plusieurs dispositifs d’épargne salariale en France :

- Le plan d’épargne entreprise (PEE) : Le PEE est un plan d’épargne collectif qui permet aux salariés d’acheter des actions de l’entreprise ou d’autres titres financiers.

- Le plan d’épargne interentreprises (PEI) : Le PEI est un plan d’épargne collectif mis en place par un groupe d’entreprises.

- Le PERCO (Plan d’Epargne Retraite Collectif) : Le PERCO est un plan d’épargne retraite qui permet aux salariés de se constituer une épargne pour leur retraite.

L’intéressement et la participation permettent d’alimenter ces plans d’épargne.

La mise en place de dispositif de partage de la valeur ajoutée pour les entreprises de 11 à 49 salariés

À partir de 2025, les employeurs de 11 salariés à 49 salariés doivent mettre en place un dispositif de partage de la valeur s’ils ont réalisé un bénéfice net d’au moins 1 % du chiffre d’affaires pendant 3 années consécutives.

- Mise en place d’un plan de participation ou d’intéressement

- Versement d’une prime de partage de la valeur (PPV)

- Abondement à un plan d’épargne salariale (PEE, PEI, Perco ou Pereco).

La participation

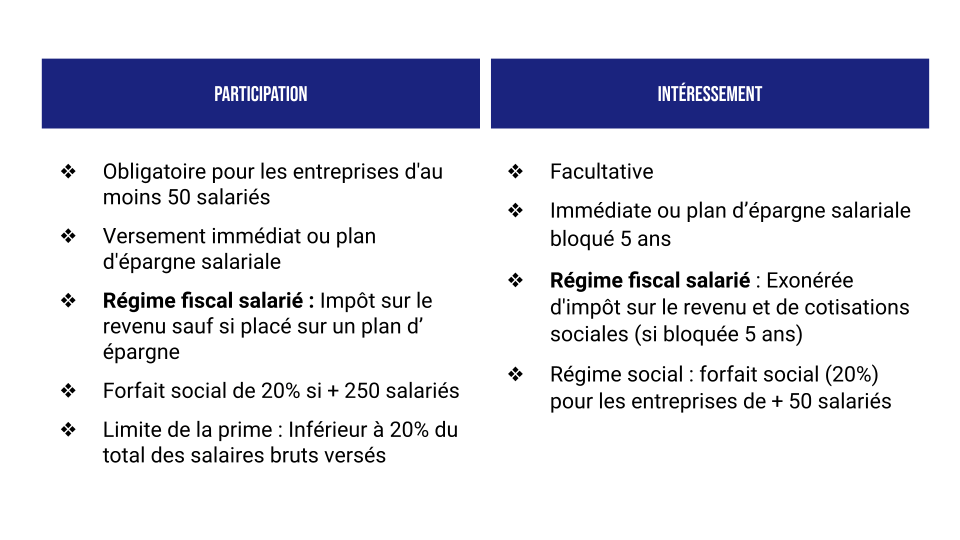

La prime de participation est un dispositif d’épargne salariale obligatoire pour les entreprises de plus de 50 salariés. Elle permet aux salariés de bénéficier d’une partie des bénéfices réalisés par leur entreprise. Elle est facultative pour les entreprises de moins de 50 salariés. Sa mise en place doit résulter d’un accord entre la direction de l’entreprise et les salariés. L’accord fixe les modalités de calcul de la participation, sa répartition entre les salariés…

Les modalités légales de la répartition de la participation

La répartition de la prime entre les salariés peut :

- être uniforme, c’est-à-dire que tous les salariés reçoivent la chose,

- être proportionnelle au salaire ou au temps de présence de chaque salarié,

- ou combiner plusieurs de ces critères.

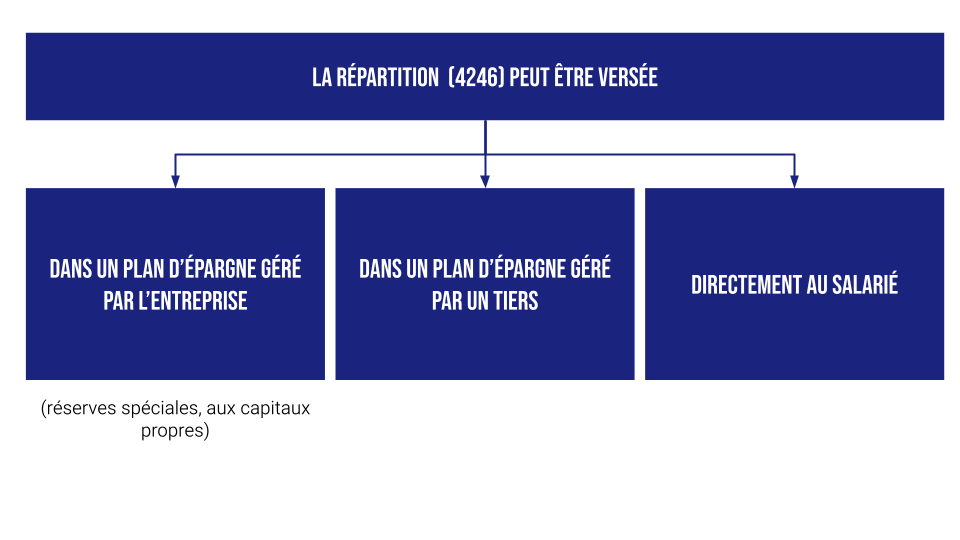

Les modalités de versement de la participation

Le salarié peut choisir de percevoir le montant de la prime ou de le placer sur un plan d’épargne salariale (Plan Epargne Entreprise (PEE), Plan d’Epargne Retraite Collectif (Perco), Plan d’Epargne Retraite Entreprise Collectif (Pereco).

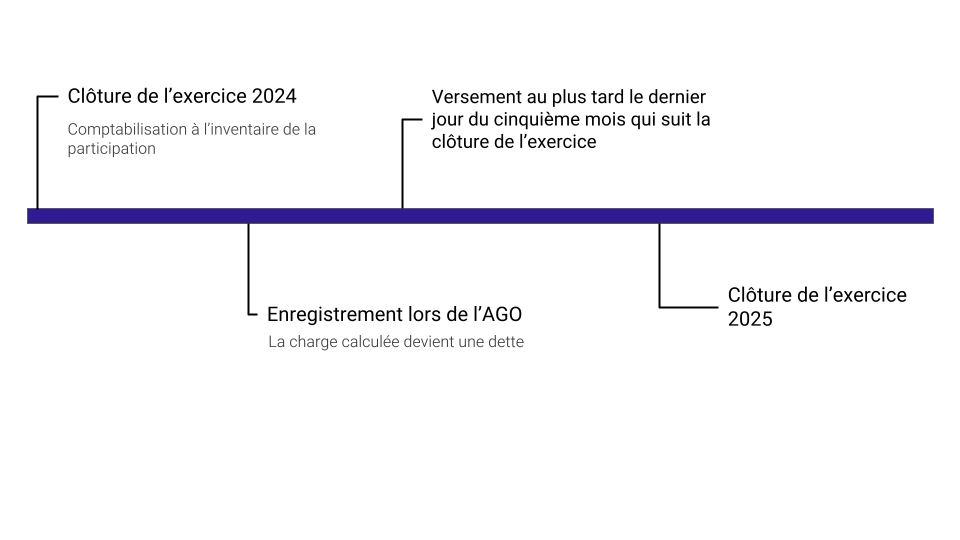

Les sommes sont placées au plus tard le dernier jour du cinquième mois suivant la clôture de l’exercice. Les sommes sont alors indisponibles jusqu’à la fin du délai de blocage du plan concerné (cinq ans pour le PEE, jusqu’à la retraite pour le Perco ou le Pereco) sauf cas de déblocage anticipé applicable au plan.

Statut fiscal de la prime de participation

Pour les salariés,

La prime de participation est soumise à l’impôt sur le revenu dans les conditions de droit commun, c’est-à-dire qu’elle est imposable au même titre que les autres revenus salariaux (P3). Cependant, le salarié a la possibilité de déduire la prime de participation de son revenu imposable à condition de la placer sur un plan d’épargne salariale bloqué pendant au moins 5 ans.

Pour l’entreprise

En cas de déblocage anticipé, la prime de participation devient imposable au titre de l’année du déblocage. Pour l’entreprise, la prime est déductible lors du versement en N+1. Donc il y a une réintégration à faire sur la prime de N et une déduction extracomptable à réaliser pour la prime de N+1 (P3 deuxième année).

Régime social de la prime de participation

Le forfait social

La participation est soumise au forfait social au taux de 20%. Ce forfait est dû par l’employeur (il est versé en plus de la participation) et doit être versé à l’URSSAF. La loi de financement de la Sécurité sociale pour 2020 a supprimé ce forfait social pour les entreprises de moins de 50 salariés (cas où la participation est facultative).

La CSG CRDS

La prime de participation est également soumise aux cotisations sociales suivantes :

- Contribution sociale généralisée (CSG) : 9,2%

- Contribution pour le remboursement de la dette sociale (CRDS) : 0,5%

La comptabilisation de l’épargne salariale

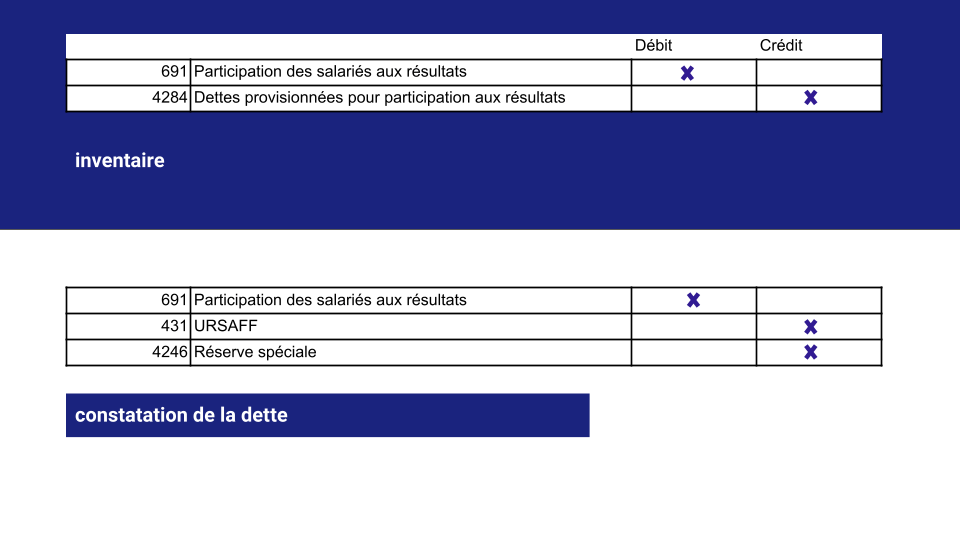

La comptabilisation passe d’abord par une écriture d’inventaire lors de la clôture. La dette sera constatée en Assemblée Générale Ordinaire, puis sera procédé au versement des sommes dues.

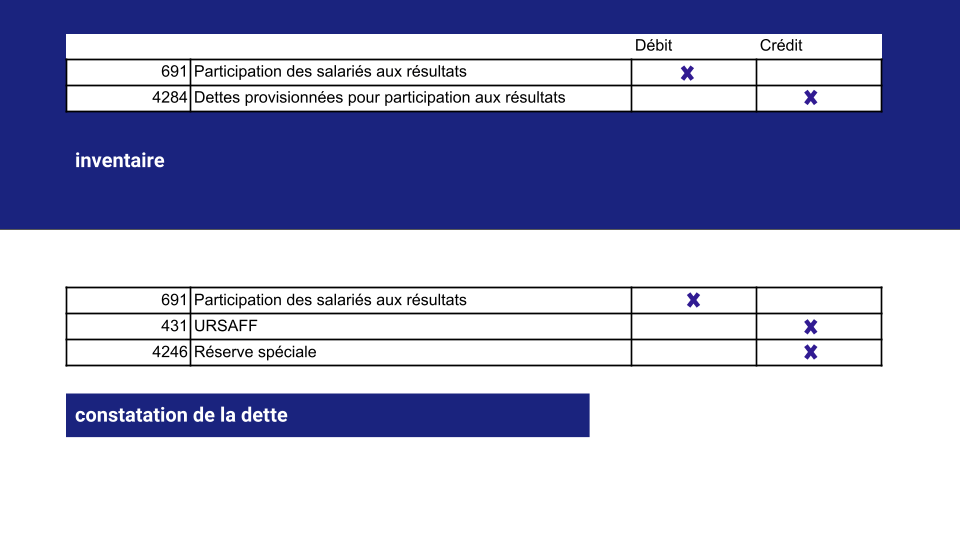

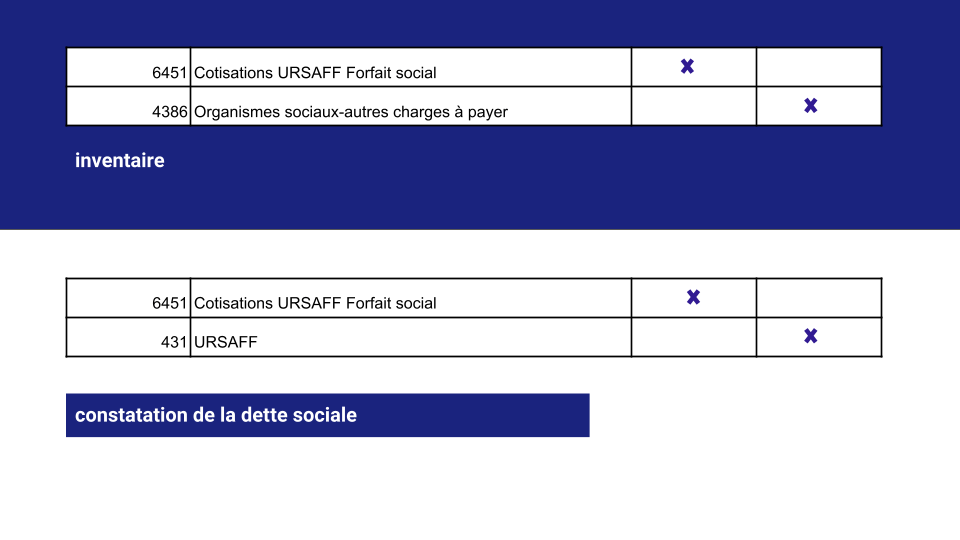

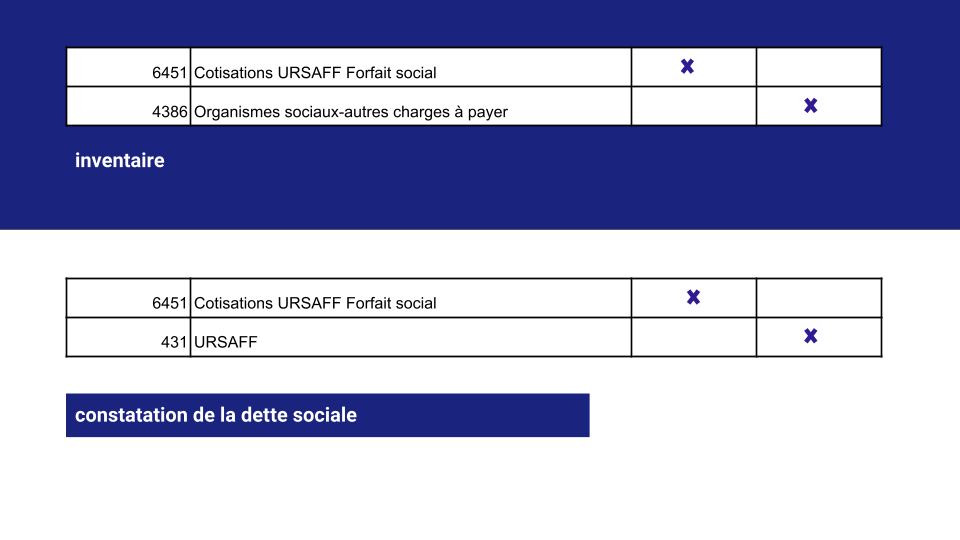

Le montant de la participation est d’abord inscrit en provision lors de la clôture de l’exercice (inventaire).

On inscrit également le montant du forfait social en provision

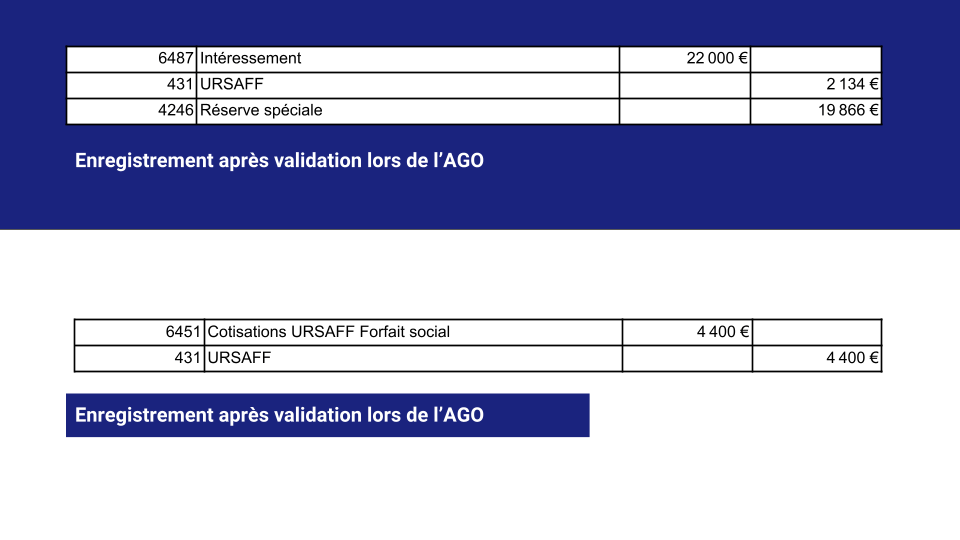

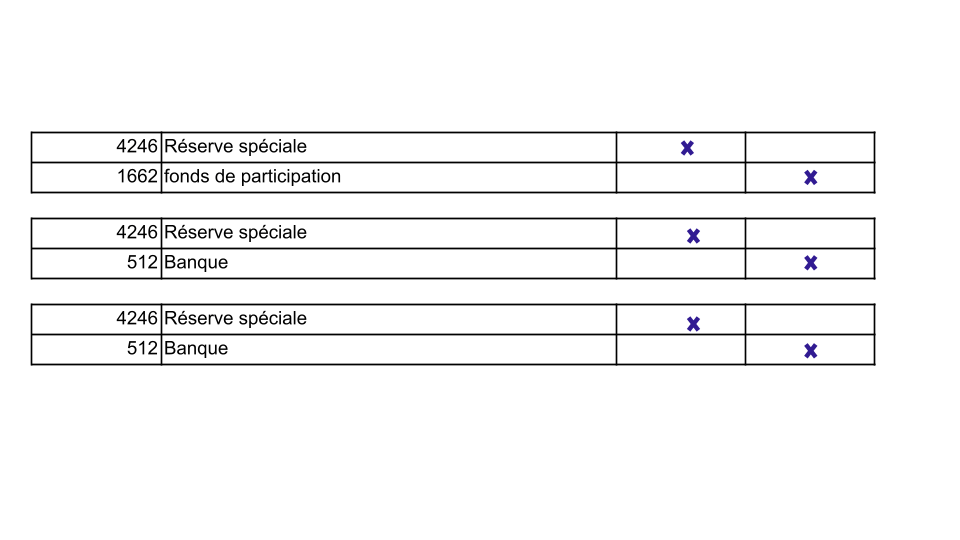

Les écritures après le vote de validation de l’assemblée générale

L’intéressement

Principe

L’intéressement est un dispositif facultatif d’épargne salariale qui a pour objectif d’associer les salariés aux performances de leur entreprise.

L’intéressement est mis en place par voie d’accord entre l’entreprise et les salariés ou leurs représentants ou par décision unilatérale de l’employeur.

L’accord ou la décision unilatérale fixent notamment le mode de calcul de l’intéressement et les règles de répartition entre les salariés.

Les modalités de versement de la participation

Le salarié peut demander le versement immédiat de la participation ou son placement.

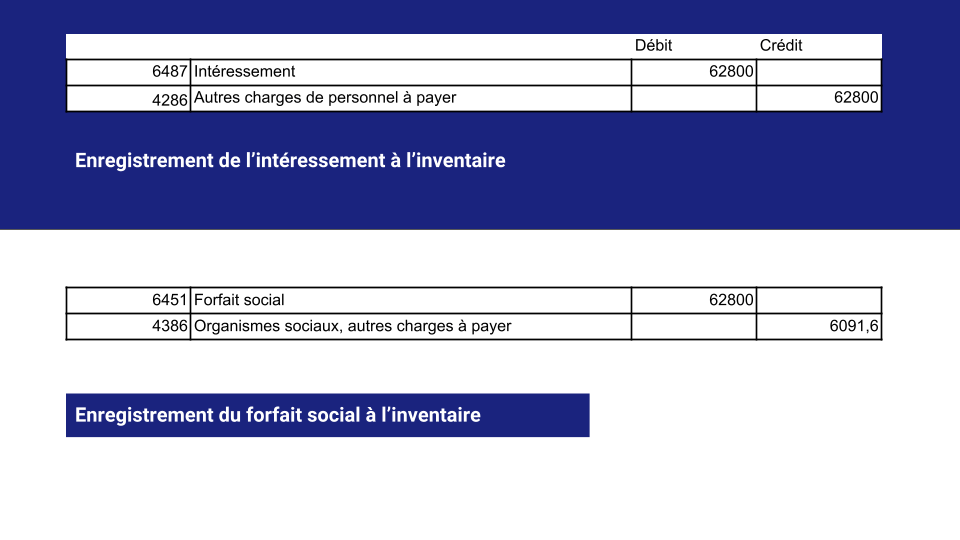

L’enregistrement comptable de l’intéressement