Sommaire

- La valeur financière fondée le patrimoine: le bilan

- Evaluer la valeur financière issue du patrimoine

- La valeur financière fondée sur le revenu

- L’analyse du compte de résultat

- La valeur actionnariale

- Application/Exercice

La tendance actuelle est de considérer que l’entreprise a pour objectif de maximiser le patrimoine de ses propriétaires, c’est-à-dire la valeur des actions/parts sociales détenues par ses investisseurs. La propriété des actions leur confère un droit de vote, qui permet aux actionnaires de choisir les dirigeants et de leur délèguer le pouvoir de gérer leur capital, et de percevoir une rémunération pour le capital investi dans l’entreprise.

Dans l’approche actionnariale, dominante depuis les années 1990, les rapports avec les salariés, les sous-traitants et les consommateurs relèvent de liens contractuels par lesquels chaque partenaire est susceptible de trouver un avantage (la rémunération d’une prestation de travail ou de la délivrance d’un bien/service par exemple), mais qui restent subsidiaires par rapport à l’objectif de création de valeur actionnariale.

Une autre approche de l’entreprise est de considérer comme une communauté organique qui doit faire prévaloir, à égalité avec ceux de ses propriétaires, d’autres intérêts prioritaires.

La valeur financière s’apprécie au travers de deux documents: le bilan et le compte de résultats. Le bilan apprécie le patrimoine de l’entreprise, le compte de résultat sa capacité à générer des profits.

La valeur financière fondée le patrimoine: le bilan

Le bilan est la « photographie » du patrimoine de l’entreprise à un moment donné (généralement la fin fin de l’exercice), photographie construite après inventaire de ce patrimoine. Le détail de cet inventaire est ensuite retranscrit en deux colonnes, d’un montant équivalent, réparti entre l’actif et le passif (notion d’emploi/ressources).

L’actif

Principes

L’actif présente les biens présents dans l’entreprise, et uniquement les biens appartenant à l’entreprise. L’actif immobilisé reprend l’ensemble des biens matériels, immatériels (site web…) et financiers (participation dans une filiale…) ayant vocation à rester durablement dans l’entreprise.

On classe les éléments d’actif par ordre de liquidité croissante (du poste le moins liquide au plus liquide) : actif à plus d’un an (actif immobilisé) et actif à moins d’un an (actif circulant). La liquidité d’un actif correspond à sa capacité à être rapidement converti en monnaie ;

Les valeurs doivent être fidèles à la situation de l’entreprise. Ainsi, à l’actif, interviennent des dotations aux amortissements dont le but est double: constater une perte de valeur de l’outil de production et favoriser l’investissement (ceci au compte de résultat)

Le passif

Le passif enregistre le mode de financement de ces biens par l’entreprise. Le poste capitaux propres reprend l’ensemble des biens apportés par les fondateurs de l’entreprise (pour faire simple), les résultats générés et les réserves éventuelles. Ces fonds sont propres à l’entreprise, leur date de remboursement est indéterminée. Les dettes sont des financements extérieurs à l’entreprise et dont les dates de règlement sont déterminées (échéances bancaires pour les prêts financiers ou date de règlement pour les factures et impôts et taxes). De même les éléments de passif sont classés par ordre d’exigibilité croissante (du poste le moins exigible au plus exigible) : capitaux propres (le capital n’a pas vocation être rendu aux actionnaires) et dettes (les emprunts devront être payés mais sur un délai plus long que celui des dettes fournisseurs). Le degré d’exigibilité d’une dette correspond au délai disponible à l’entreprise avant de devoir rembourser cette dette.

Règle absolue: l’actif est égal au passif.

L’actif est toujours égal au passif, donc, les montants de financement représentant la même somme que la valeur des biens enregistrés à l’actif.

Il n’y a ensuite aucune règle quant à la répartition des grandes masses du bilan (immobilisations, dettes etc.). La répartition est le fruit des choix de gestion de l’entreprise, et peut donc être très variée.

Dans le premier bilan, les capitaux propres à l’entreprise financent à la fois les immobilisations et une partie de l’actif circulant, l’endettement est maîtrisé et relève d’une bonne gestion.

Dans le second bilan, l’endettement est important, et nuit à l’autonomie de l’entreprise. Il peut aussi s’agir d’une jeune entreprise qui a eu recours à la dette pour financer ses investissements et qui ne dispose pas encore de ressources propres suffisantes.

Dans le troisième cas, l’entreprise possède peu de dette et se développe par autofinancement.

Dans le quatrième cas, cette entreprise a peu investi, l’essentiel des emplois est dédié aux cycles d’exploitations (créances, stock). La gestion de la trésorerie est primordiale pour la structure.

Les variations de bilan

Le bilan varie au fur et à mesure de l’exploitations de l’activité :

L’amortissement comptable

les biens immobilisés perdent de leur valeur par leur utilisation, les stocks, qu’ils soient de matière première ou de produits finis varient en fonction du cycle de production et des ventes réalisées. De même pour les créances client et les disponibilités (compte en banque, fond de caisse…).

L’amortissement est la constatation comptable de la perte de valeur définitive et irréversible d’un élément d’actif immobilisé, résultant de l’usage, du temps, du changement technique ou de toute autre cause.

Font donc partie des biens amortissables les biens dont le potentiel s’amoindrit normalement et de manière définitive avec le temps, l’usage etc… Les terrains ne sont, par conséquent, pas amortissables.

L’amortissement est donc à la fois :

- La constatation d’une perte de valeur

- La constatation d’une consommation (le bien durable n’est pas consommé dès le premier usage mais tout au long de sa durée d’utilisation)

- La provision financière destinée au remplacement de l’immobilisation à la fin de sa durée d’utilisation

- La constatation de l’étalement du coût initial sur la durée de vie probable. C’est donc un processus de répartition des coûts.

La valeur d’origine diffère donc de la valeur du bien après usage. La dotation aux amortissements constate donc cette perte de valeur, cette nouvelle valorisation est appelée « valeur nette comptable ».

Méthode de calcul de l’amortissement linéaire :

L’amortissement linéaire permet de dégager une annuité constante d’amortissement, obtenue par l’application d’un taux d’amortissement linéaire. Ce taux est un pourcentage obtenu en divisant la base 100 par la durée normale d’utilisation du bien.

Exemple : Amortissement sur 5 ans : 100%/5=20%.

Pour un bien de 10 000 euros HT, l’amortissement sera de 10 000*20%=2000 euros.

Au passif,

le résultat comptable dégagé varie d’une année à l’autre, les réserves dépendent des décisions des gérants (abonder ou prélever des fonds), les prêts sont remboursés ou l’entreprise a souscrit de nouveaux financements.

Evaluer la valeur financière issue du patrimoine

L’actif net comptable

Le bilan permet de calculer l’actif net comptable :

Actif net comptable = Total des actifs – Total des dettes

L’actif net comptable correspond à la valeur financière ou patrimoniale de l’entreprise : c’est la part de l’actif d’une entreprise qui déterminent la rentabilité de l’investissement effectué par les associés ou actionnaires. L’actif net comptable correspond en comptabilité générale aux capitaux propres, à savoir la somme du capital social, des réserves et du report à nouveau (correspondant aux bénéfices qui n’ont pas été redistribués en dividende), et du résultat net de l’exercice fiscal.

L’actif net comptable, assimilable aux capitaux propres, a plusieurs avantages pour l’entreprise. Le principal est de représenter un matelas de sécurité pour les créanciers de l’entreprise. En absorbant les pertes en période de pertes, ils garantissent une croissance durable. Ils vont donc aider, s’ils sont suffisants, l’entreprise à emprunter ou a obtenir des délais de règlement plus avantageux, mais aussi assurer une visibilité à long terme pour ses partenaires les plus importants: fournisseurs, salariés et clients.

Les entreprises peuvent aussi rechercher un accroissement de leur actif net comptable, c’est-à-dire de la valeur financière, dans le but de satisfaire les apporteurs de capitaux. Prenons l’exemple d’une société dont le capital social est de 300 000 euros en 2010, réparti entre 10 000 actions. La valeur de l’action (basée uniquement sur le patrimoine) est alors de 300 000/10 000= 30 euros. Si l’actif net comptable atteint de 500 000 euros en 2020, la valeur de cette action ne sera plus de 30 mais de 50 euros. L’investisseur aura réalisé une plus value de 20 euros par action sur la période, soit un gain de 66% sur l’investissement initial, sans prendre en compte les bénéfices versés en rémunération sur la période.

En revanche, les organisations publiques ainsi que les associations ne recherchent pas une augmentation de leur valeur financière puisqu’elles n’ont pas d’apporteurs de capitaux à satisfaire.

Le taux de rentabilité financière

Cet indicateur compare les bénéfices générés par l’activité aux capitaux propres de l’entreprise. Les investisseurs souhaitent ainsi évaluer la rentabilité de leur investissement, comme pour un placement financier “classique”. Le capital correspond aux apports faits par les associés, les réserves correspondent à la part des bénéfices qui reste à la disposition de l’entreprise. Ainsi, la mesure de la rentabilité financière permet aux associés de vérifier la rentabilité de leur investissement dans l’entreprise.

Taux de rentabilité financière = (Résultat net comptable / Capitaux propres) × 100.

Capitaux propres = Capital de l’entreprise + Cumul des réserves constituées chaque année.

D’un point de vue financier, les capitaux propres financent une activité de production de bien et services, combien rapportent-ils chaque année? Prenons l’exemple d’une entreprise aux capitaux propres de 300 000 euros, qui génère 30 000 euros de résultat, le taux de rentabilité financière sera de 30 000/300 000= 10%. Cette rémunération est supérieure à celle d’un placement financier classique (en banque), et rémunère le risque pris en cas de retournement de la conjoncture ou de faillite.

Le taux de rentabilité financière, appelé ROE (return on equity) est un indicateur apportant, mais qu’il convient aussi de recontextualiser, en fonction du risque de l’activité et des cycles économiques.

La valeur financière fondée sur le revenu

Le principe

Le compte de résultat explique la création ou la destruction de valeur de l’entreprise au cours de l’exercice en comparant les produits et les charges de l’entreprise.

Ainsi, le compte de résultat rend compte de l’activité économique de l’entreprise et est classé en :

- charges : ce sont les emplois définitifs ou consommations ;

- produits : ce sont les ressources définitives ou revenus.

RESULTAT= PRODUIT MOINS CHARGES

Les produits

En comptabilité, un produit constitue une ressource qui est définitivement acquise par l’entreprise bénéficiaire. On distingue les produits en fonction de leur nature, et du caractère principal, accessoire ou occasionnel.

les produits d’exploitations:

Ils découlent de la vente de bien et de services issu de l’exploitation classique, normale et habituelle de l’outil de production.

Les produits financiers:

Ce sont des revenus d’épargne et de placement (livret à la banque), perçus en contrepartie du placement temporaire de capitaux dans un établissement financier.

Les produits exceptionnels:

Ce sont produit dont la nature n’est pas liée à l’exploitation de l’outil (remboursement d’assurance par exemple) et démuni de caractère usuel ou récurrent.

Que financent les produits?

Les produits financent les postes de charges nécessaires à l’exploitation économique de l’entreprise, c’est à dire les dépenses réalisées pour la production de biens et de services. Si les produits réalisés sont supérieurs aux charges, l’entreprise réalise un bénéfice (profits)

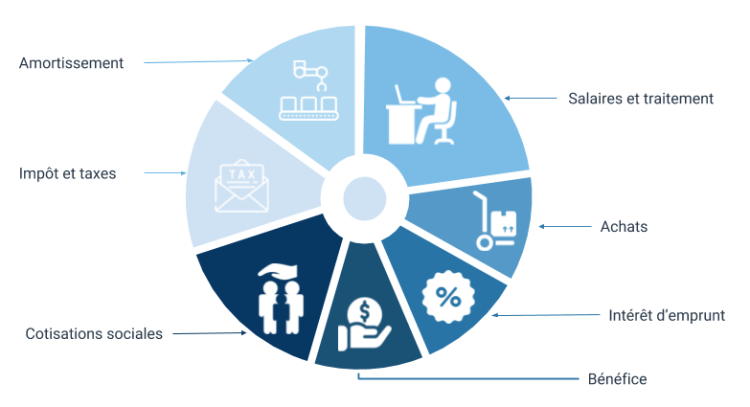

Les charges

Une charge représente un bien ou un service qui est consommé par l’entreprise au cours de son activité. En pratique, il s’agit des sommes versées en contrepartie de marchandises, de matières premières, de prestations de services (sous-traitance, honoraires, travaux, etc.) d’impôts et de taxes, d’emprunt.

La notion de charges désigne également les dépenses relatives aux biens de production dont la durée de vie est supérieure à un an et qui se déprécient avec le temps. Cette perte de valeur constitutive d’une charge est appelée dotation aux amortissements.

les charges d’exploitations:

Elles découlent des consommations liées à l’exploitation classique de l’outil de production. On y regroupe les consommations intermédiaires, les impôts et taxes, les charges de personnel et les dotations aux amortissements. Pour ces derniers le montant est celui constaté au bilan.

Les charges financières:

intérêt d’emprunts…

Les charges exceptionnelles:

Il s’agit de charge dont la nature n’est pas liée à l’exploitation de l’outil (remboursement d’assurance par exemple) et démuni de caractère usuel ou récurrent.

L’analyse du compte de résultat

Une comparaison par activité et dans le temps

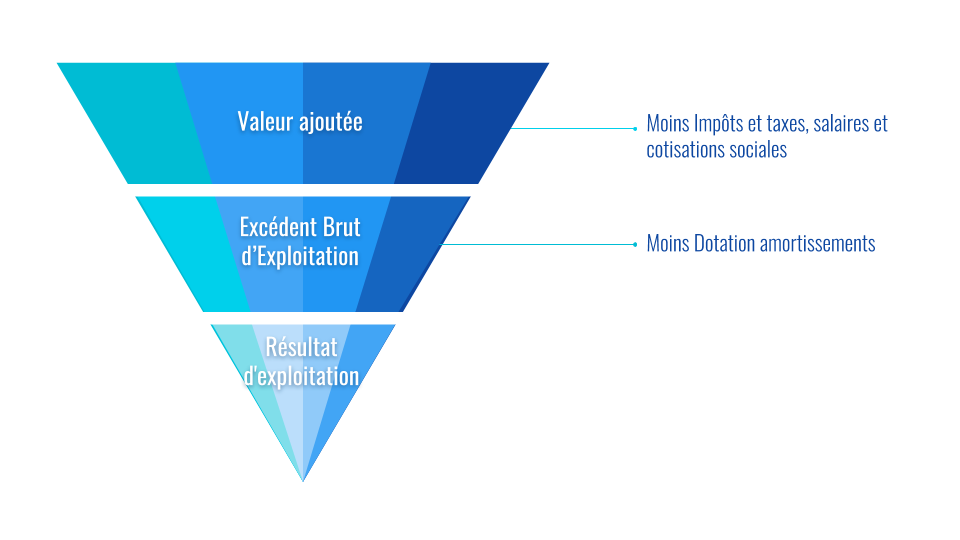

Le compte de résultat compare les informations de l’année en cours à celles de l’année précédente. Il permet de comprendre comment s’est constitué le bénéfice ou la perte de l’année, de voir l’évolution des principaux postes de charges d’une année sur l’autre (achats, frais de personnel, etc.), de mesurer la valeur ajoutée créée par l’entreprise, etc.

La présentation en liste, qui distingue les types de résultat (exploitation, financier, exceptionnel), permet de mieux apprécier les politiques de gestion de l’entreprise et d’évaluer sa performance.

Les indicateurs de rentabilité

L’excédent brut d’exploitation

L’excédent brut d’exploitation est un indicateur qui permet d’apprécier la capacité de l’entreprise à générer du profit, sur son coeur de métier, sans prendre en compte la politique d’investissement (les dotations aux amortissements sont réintégrer) ou sa politique de financement (les résultats financiers n’y sont pas intégrés), et sans considération fiscale (il n’intègre pas la fiscalité sur les bénéfices). Rapporté au CA, on l’exprimer en % du CA pour apprécier sa rentabilité. On estime que le ratio EBE/CA doit représenter au moins 33%.

L’EBE peut être assimilé à l’indicateur EBITDA. (earnings before interest, taxes, depreciation, and amortization, soit le bénéfice avant intérêts, impôts, dépréciation et amortissement). Cet indicateur est souvent utilisé comme outil de valorisation d’une entreprise (par exemple, une entreprise sera évaluée à 5 fois son EBE).

Le résultat d’exploitation:

produits d’exploitations (recettes) – charges d’exploitations (achats et charges externes, impôts et taxes, salaire et dotation aux amortissements (DAT).

Le résultat courant avant impôt

Le résultat courant avant impôts (RCAI) d’une société est,la somme du résultat d’exploitation et du résultat financier qu’elle a dégagé sur un exercice comptable. Il ne prend donc en compte ni le résultat sur éléments exceptionnels, ni la participation des salariés aux résultats de l’entreprise, ni les impôts sur les bénéfices.

La valeur actionnariale

La valeur actionnariale s’applique aux entreprises financières, dont les titres sont librement cessibles. On parle alors d’actions. L’entreprise a pour objectif de maximiser le patrimoine de ses propriétaires, c’est-à-dire la valeur des actions. Ces actions donnent un droit de vote à ses titulaires (les actionnaires) qui choisissent les dirigeants et leurs délèguent le pouvoir de gérer leur capital.

Pour créer de la valeur, il faut reconnaître que le capital a un coût. Les fonds propres ne sont pas une ressource gratuite. Parce que les actions constituent un actif risqué, leurs détenteurs demandent un taux de rendement élevé. Si le capital n’est pas correctement rémunéré, il se réallouera vers d’autres secteurs susceptibles de lui fournir un rendement plus élevé.

Le coût des fonds propres ne se limite pas pour l’entreprise au paiement des dividendes. Il est le coût d’opportunité d’un placement alternatif et de même niveau de risque. Sa mesure est équivalente au rendement total (dividendes et plus-values en capital) des titres en capital du secteur et/ou du marché.

La valeur actionnariale est donc déterminée par le patrimoine de l’entreprise et les gains futurs de l’entreprise, qui constitue une survaleur appelée goodwill. Ainsi, la valeur de marché des actions correspond à la valeur Patrimoniale (Actif Net) + Goodwill, dont l’estimation est en partie déterminée par l’offre et la demande de ces actions, par la confiance des investisseurs dans la stratégie de l’entreprise et la capacité supposée de l’organisation et de son dirigeant à réaliser ces gains futurs.

Par exemple, si la valeur boursière d’une entreprise est de 600 000€, alors que son actif net est de 500 000€, son goodwill sera de 100 000 euros. En cas d’annonce de résultat financiers en deçà des prévisions, le marché va sanctionner l’action, les investisseurs vont la vendre car le goodwill (les profits futurs espérés pour simplifier) sont inférieur aux attentes, et la valeur de l’action baisse.

Ci-dessous, une entreprise dont l’actif net passe de 450 000€ en 2018 à 500 000€ en 2019. Son capital est réparti en 50 000 actions.