Le temps est une source d’incertitude pour l’organisation. Avant d’engager des moyens financiers, elle va donc analyser son environnement pour identifier les menaces et les opportunités potentielles, mais elle va aussi chercher à prévoir l’incidence de son activité sur son résultat futur.

1/ Les outils de prévisions de performance

En matière de performance financière, le critère retenu sera celui de la rentabilité. Pour déterminer cette rentabilité future, l’entreprise va donc anticiper

- son chiffre d’affaires à venir ;

- la structure de ses coûts (charges variables, charges fixes, taux de marge sur coût variable).

On distingue en effet deux types de charges: les charges fixes et les charges variables.

A/ Charges fixes et charges variables

Les charges fixes

Ce sont des charges dont le montant ne varie pas en cas de fluctuation du niveau d’activité (dans le cadre d’une structure donnée).

Exemples : les salaires du personnel administratif ou d’encadrement, les frais d’assurance, certains impôts, les loyers, les amortissements, les intérêts bancaires.

Les charges variables

Ce sont des charges dont le montant fluctue avec le niveau d’activité de l’entreprise : soit en fonction du chiffre d’affaires, soit en fonction des quantités produites, soit en fonction du nombre d’heures de travail, etc. En général, on considère qu’elles varient de manière proportionnelle à l’activité. Si par exemple les quantités vendues augmentent de 8 %, le chiffre d’affaires augmente de 8 %, les charges variables augmentent de 8 %. Ces charges sont déterminantes dans l’appréciation de la rentabilité de l’entreprise. Le résultat se détermine en effet selon la formule produits moins charges. La capacité de l’entreprise à créer des richesses détermine sa rentabilité.

B/ Le taux de marge sur charges variables

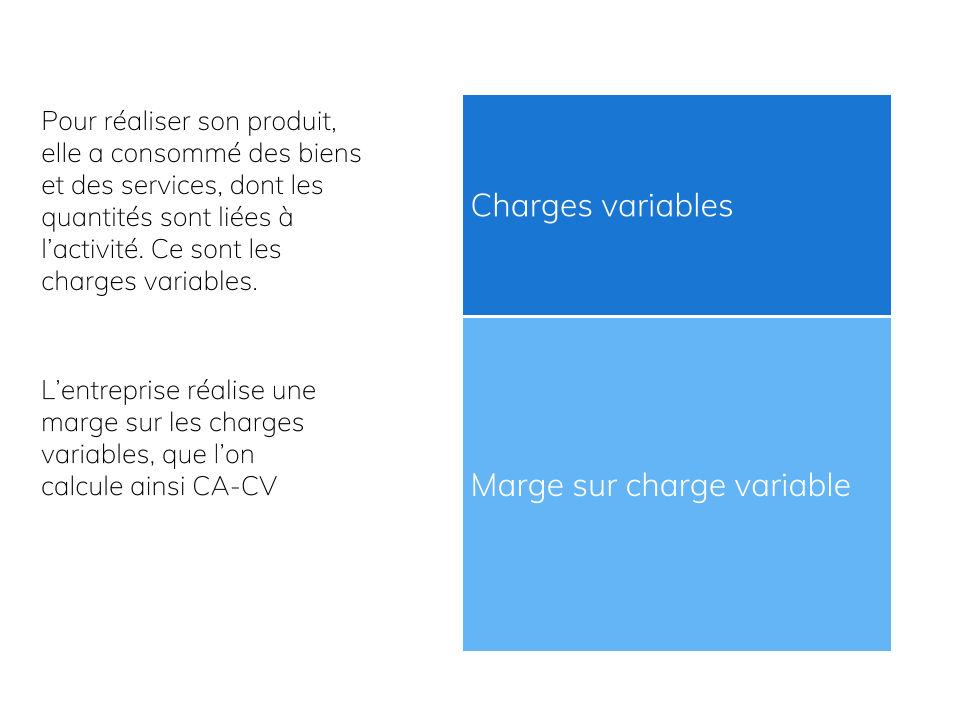

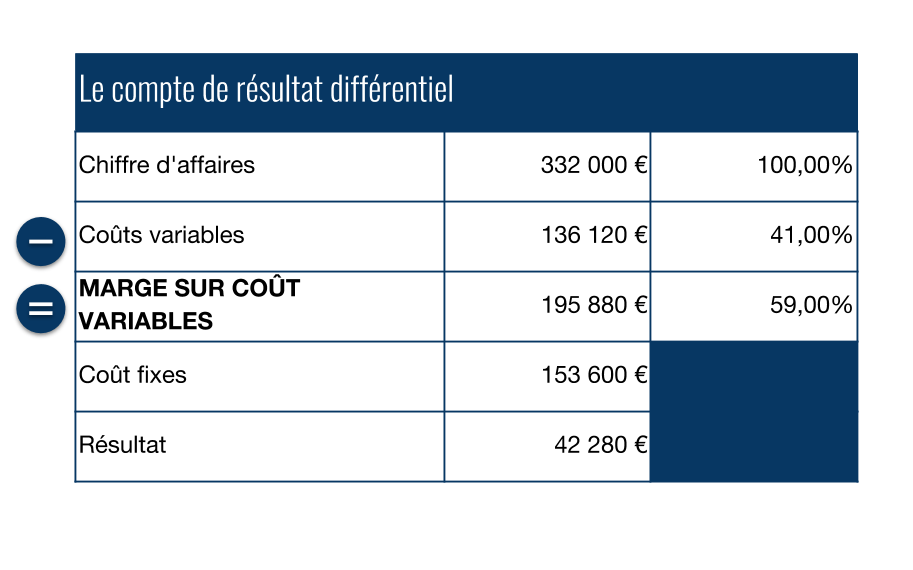

Dans l’hypothèse des prévisions financières, l’entreprise va opérer une répartition différente du résultat comptable. On ne retiendra pas la valeur ajoutée ou l’excédent brut d’exploitation, mais la marge sur charges variables. En effet, lorsque l’entreprise réalise un chiffre d’affaires, elle réalise un produit sous la forme d’un bien ou d’un service. Pour réaliser ce produit, elle a consommé elle même des biens et des services, dont les quantités sont liées à l’activité. Ce sont les charges variables. Mais elle va aussi réaliser une marge sur ces charges variables, que l’on va calculer ainsi:

Marge sur charges variables= Chiffre d’affaire moins les charges variables.

Cette marge est aussi exprimée sous forme de taux.

Taux de marge sur charge variable= charge variable/chiffre d’affaires

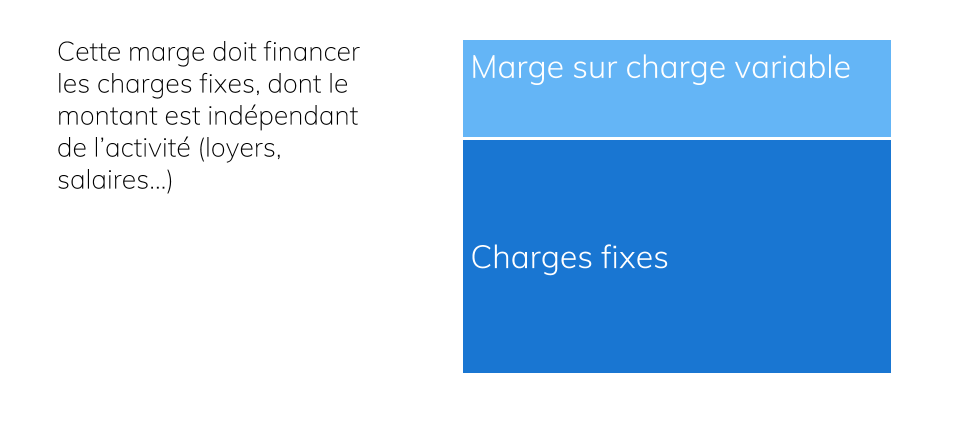

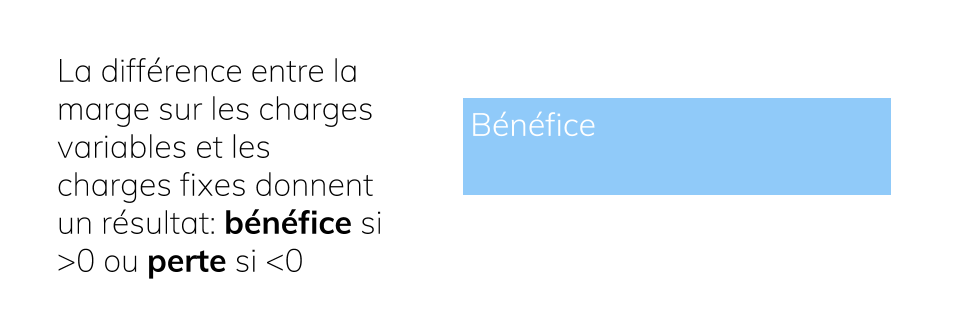

Cette marge dégagée par l’entreprise doit financer les charges fixes, dont le montant n’est pas directement déterminé par le volume d’activité. Si cette marge est supérieure aux charges fixes, l’entreprise réalise un bénéfice. Ainsi plus l’activité est importante, plus sa capacité bénéficiaire augmente.

Après avoir identifier ces éléments, l’entreprise peut alors établir un compte de résultat différentiel (également appelé compte de résultat par variabilité).

Un compte de résultat différentiel permet également de mettre en évidence la conséquence de décisions sur le résultat. Pour augmenter ce résultat, une organisation peut chercher à :

- augmenter son activité, c’est-à-dire son chiffre d’affaires et par conséquent ses charges variables, puisqu’elles sont proportionnelles au chiffre d’affaires ;

- diminuer le volume de ses charges fixes ou la proportion de ses charges variables.

2/ Évaluer le risque

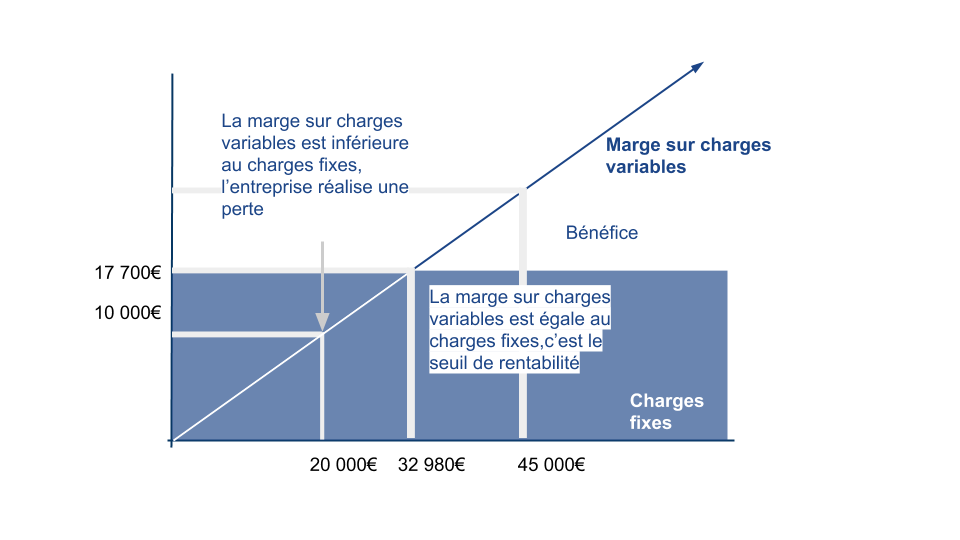

A/ Le seuil de rentabilité (SR)

Il correspond au niveau de chiffre d’affaires pour lequel l’entreprise ne réalise ni bénéfice ni perte, c’est-à-dire le niveau pour lequel le résultat comptable est égal à 0.

À ce niveau de CA, la marge sur coût variable dégagée par l’activité permet juste de couvrir les charges fixes. Ce seuil est également une information importante pour déterminer le risque que peut supporter la structure.

Seuil de rentabilité = Charges fixes/ Tx de marge sur charges variables

| Charges fixes | 85 000,00 € |

| Taux de marge sur charges variables | 55,00% |

| Seuil de rentabilité | 154 545,45 € |

B/ Le point mort

Il correspond à une date approximative. À cette date, le cumul des chiffres d’affaires depuis le début de l’année correspond au seuil de rentabilité.

On peut considérer qu’à partir de cette date, l’entreprise commence à faire des bénéfices.

Si le chiffre d’affaires est régulier sur l’année, on peut calculer le point mort ainsi : Point mort = SR x(365/CA annuel)

C/ La marge de sécurité

Elle correspond à la différence entre le chiffre d’affaires annuel et le seuil de rentabilité. Elle représente la baisse potentielle de chiffre d’affaires que l’entreprise peut subir sans entraîner de perte.

Marge de sécurité = CA – SR

D/ L’indice de sécurité

La marge de sécurité est souvent exprimée en pourcentage du chiffre d’affaires. On parle alors d’« indice de sécurité ».

Indice de sécurité = Marge de sécurité/ CA annuel

| Chiffre d’affaires | 184 800,00 € |

| Seuil de rentabilité | 154 545,45 € |

| Marge de sécurité | 30 254,55 € |

| Indice de sécurité | 16,37% |

Un indice de sécurité de 16 %, par exemple, signifie que l’entreprise peut supporter une baisse du chiffre d’affaires de 16 % maximum sans subir de perte comptable.