Sommaire

- Les principes d’un bilan fonctionnel

- L’élaboration d’un bilan fonctionnel

- Les retraitements comptables

- L’analyse des grandes masses du bilan fonctionnel

- En vidéo

- Fiche de révisions

- Quizz

Les principes d’un bilan fonctionnel

Un bilan fonctionnel est un bilan retraité en fonction de la nature des emplois et ressources mobilisés par l’entreprise.

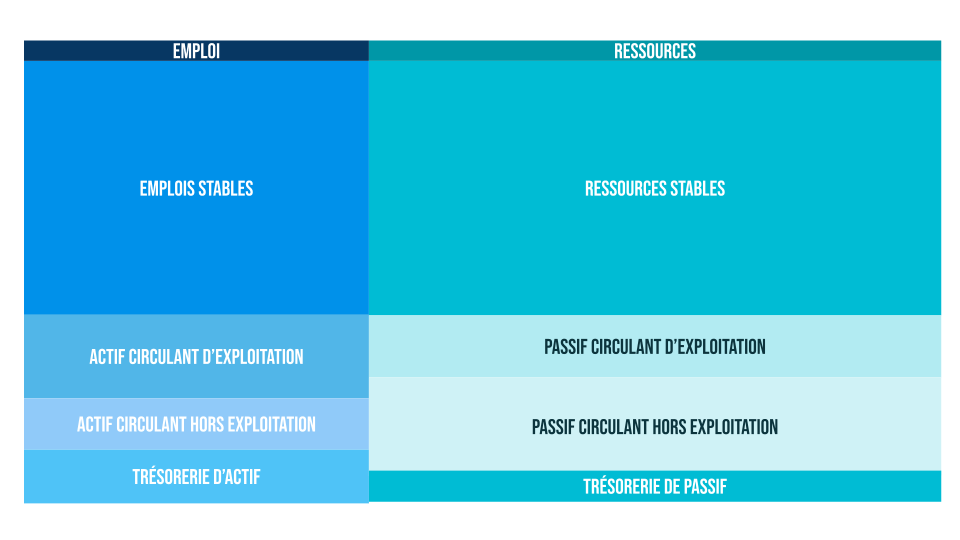

Une classification par investissement, financement, exploitation et hors exploitation

On classe ainsi les élément :

- L’ investissement (les emplois stables)

- Le financement (les ressources stables)

- L’exploitation (actif et passif circulant d’exploitation)

- hors exploitation (actif et passif circulant d’exploitation).

Les fonds (ressources) sont ainsi identifiés ainsi que leur affectation (emplois).

Intérêt du bilan fonctionnel

Le bilan tel que prévu par le plan comptable général est une méthode patrimoniale. L’actif détaille ce que possède l’entreprise, classé par ordre de liquidité, et le passif l’ensemble des capitaux mobilisés par l’entreprise (capitaux propres et dettes), classés par ordre d’exigibilité.

Le bilan fonctionnel a pour but d’analyser la structure financière de l’entreprise plus que son patrimoine.

On y identifie le cycle long de l’activité, en comparant le montant des investissements et les financements stables mobilisés, le cycle court de l’exploitation de l’outil de production, et celui du cycle hors exploitation (qui ne relève pas directement de l’activité mais de choix de gestion, et la trésorerie nette. Le classement est donc effectué en fonction des cycles et non plus de l’exigibilité ou de la liquidité.

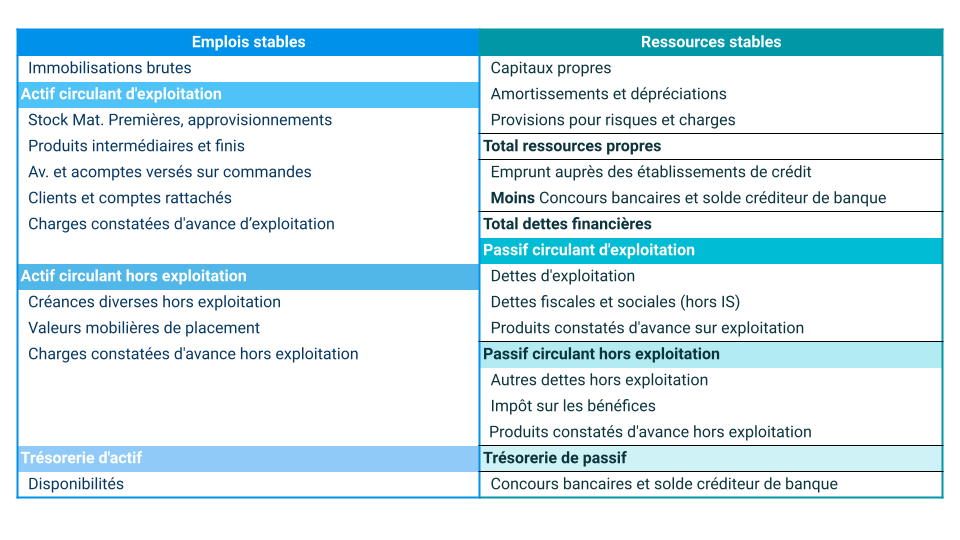

L’élaboration d’un bilan fonctionnel

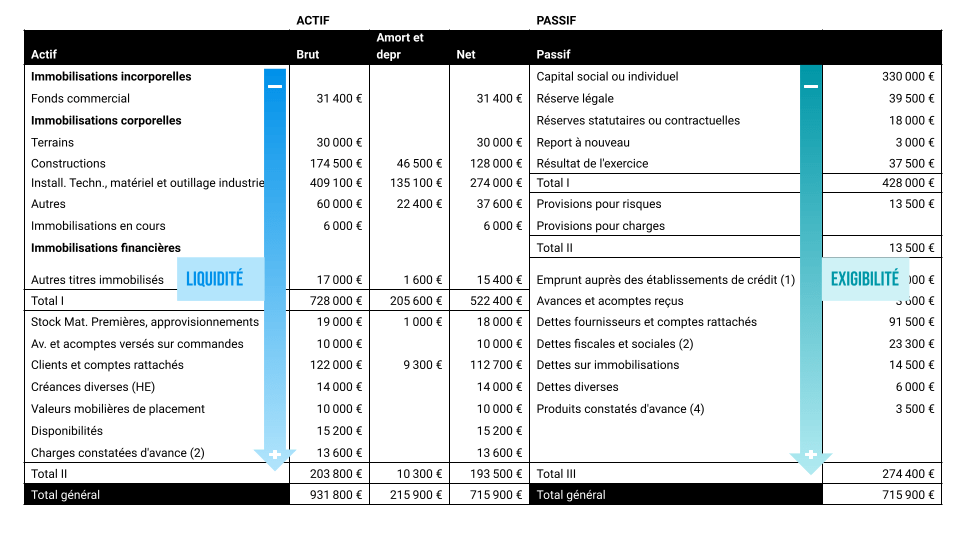

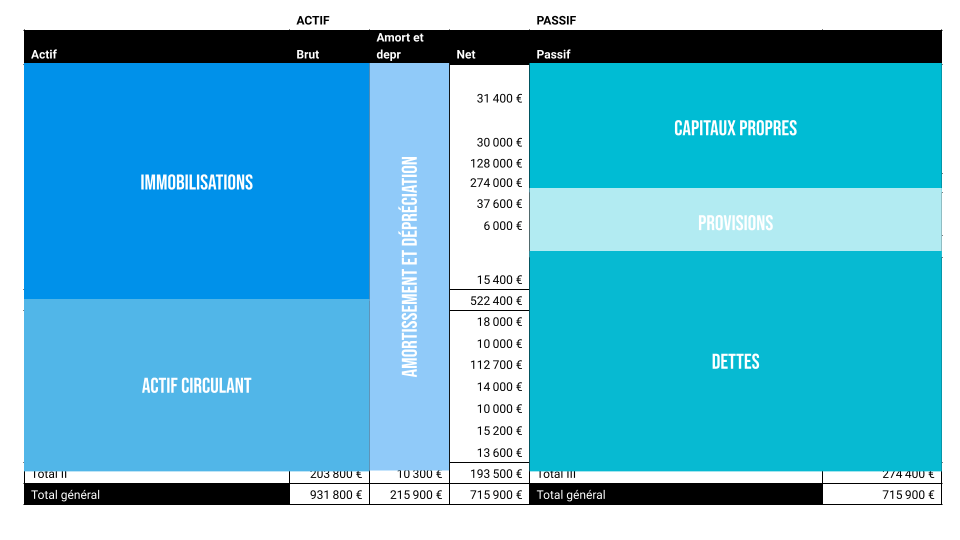

A l’actif

Les immobilisations, brutes (donc hors dépréciation et amortissements) composent les emplois stables.

L’actif circulant d’exploitation reprend les postes des stocks, créances clients et les charges constatées d’avances pour celles qui sont liées à l’exploitation à leurs valeurs brutes.

L’actif circulant hors exploitation reprend les dettes diverses, les charges constatées d’avances non liées à l’exploitation et les valeurs mobilières de placement à leur valeurs brutes.

La trésorerie d’actif reprend le poste disponibilités.

Au passif

Les ressources stables sont composées des capitaux propres, des provisions pour risques et charges et de l’ensemble des amortissements et dépréciations (immobilisation ET actif circulant), qui composent les ressources propres. A cela on ajoute les dettes financières à moyen et long terme. Pour cela, on retranche les concours bancaires et soldes créditeurs de banque. Cette catégorie reprend les soldes débiteurs de banque, facilités de caisse ou découverts autorisés, les crédits court terme et les échéances de prêts à moins d’un an. Il s’agit donc de dettes court terme, qui apparaîtront à la trésorerie de passif.

Le passif circulant d’exploitation reprend l’ensemble des dettes fournisseurs, dettes fiscales et sociales à l’exception de l’impôt sur les sociétés (qui est hors exploitation), et les produits constatés d’avances si ils sont d’exploitation.

Le passif circulant hors exploitation est composé des autres dettes, de l’impôt sur les sociétés et des produits constatés d’avance hors exploitation.

La trésorerie de passif reprend les concours bancaires et soldes créditeurs de banque.

Les retraitements comptables

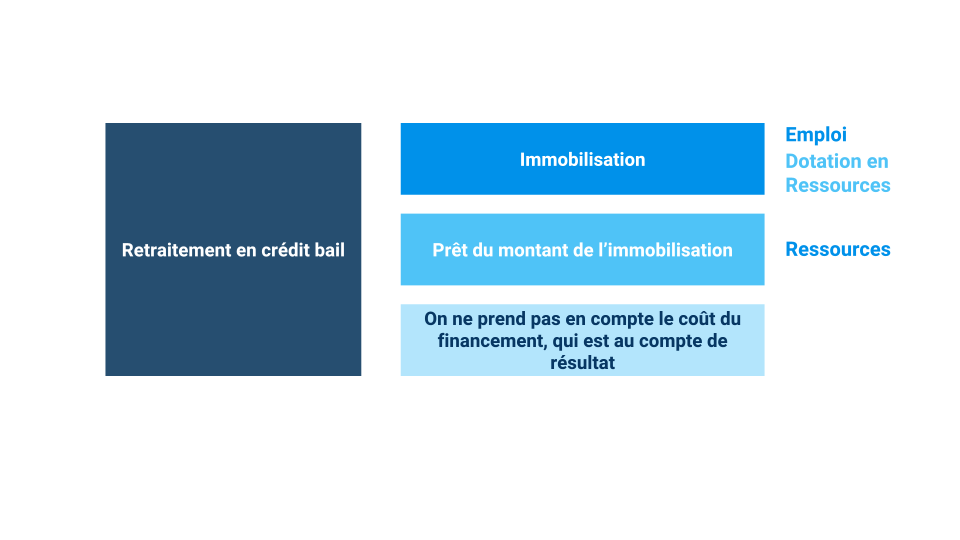

Le crédit bail

Les redevances de crédit-bail (compte 612) vont être retraitées pour considérer les biens loués comme des biens appartenant à l’entreprise.

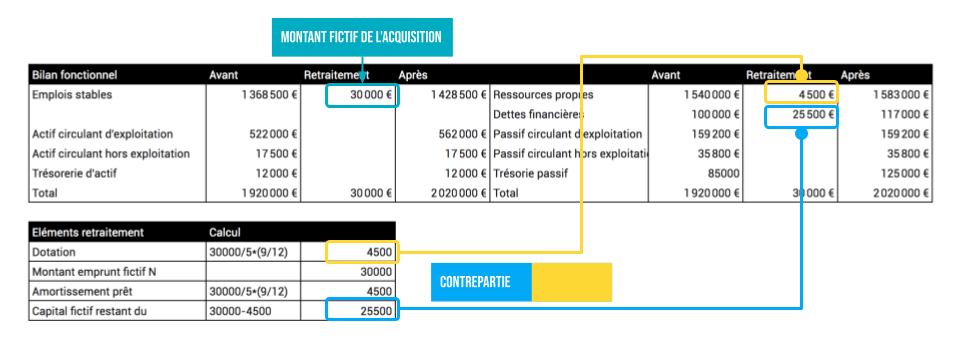

Premier retraitement, on impute une immobilisation aux emplois durables comme si l’entreprise en avait acquis la propriété, du montant de l’acquisition fictive. De la même façon, les dotations aux amortissements correspondant à cette immobilisation fictive sont imputées aux ressources stables.

Pour ne pas déséquilibrer le FRNG en augmentant sans contrepartie les emplois stables, on va également imputer aux dettes financières un crédit bancaire du montant de l’acquisition, moins la dotation aux amortissements.

Par exemple, pour un bien de 30 000 euros acquis le 1er mars et amorti sur cinq ans. Le montant retraité en termes d’emplois stables sera de 30 000 euros. La dotation correspondra à 30 000/5, soit 6000 euros, pour une année pleine d’utilisation. Le bien a été utilisé 9 mois sur 12, on procède donc à un pro rata de 9/12ième. (soit 6000*9/12 = 4500€).

Le bien est financé à hauteur de 30 000 euros sur cinq ans, soit 6000 euros de remboursement de capital par an. On applique la même logique de prorata, on obtient donc le résultat ci-dessous.

Les effets escomptés non échus

Le cas des effets de commerce

Un effet de commerce est est un titre négociable qui constate, au profit du porteur, une créance de somme d’argent, et sert à son paiement. Il s’agit donc d’un moyen de paiement propre aux commerçants. Un effet de commerce est cessible, il peut être transmis à un tiers pour paiement.

Le chèque peut être considéré comme un effet de commerce, payable à vue. Un effet payable à vue ne détermine pas une échéance de paiement, contrairement au billet à ordre et à la lettre de change.

La lettre de change

Une lettre de change est un effet commercial par lequel un commerçant, appelé le tireur (le fournisseur), donne à son débiteur, appelé le tiré (le client), l’ordre de lui payer une somme d’argent déterminée, à une date déterminée (l’échéance). Il s’agit ici d’une obligation synallagmatique. Par conséquent, le tiré doit accepter le paiement.

Le billet à ordre

Dans le cadre du billet à ordre, il s’agit d’une obligation unilatérale. Le débiteur (tireur) prend l’engagement de payer à un bénéficiaire (tiré), une somme convenue à une date prévue d’avance. Le débiteur peut donc tirer à vue, c’est-à-dire au moment de l’échéance sans recevoir le consentement préalable du débiteur au paiement.

L’escompte

L’escompte est une « opération de crédit par laquelle le banquier met à la disposition de l’entreprise, contre remise d’un effet de commerce non échu, le montant de l’effet diminué des intérêts et des commissions » (Vernimmen).

Cette cession prend la forme d’un découvert du montant cédé ou d’une avance de fonds. On parle alors de cession Dailly

Par conséquent, un effet escompté non échu est assimilable à un concours bancaire et est retraité comme tel dans le bilan fonctionnel.

Retraitement

Il est ainsi ajouté

- à l’actif: dans les créances d’exploitations de l’actif circulant d’exploitation

- au passif: à la trésorerie de passif

L’analyse des grandes masses du bilan fonctionnel

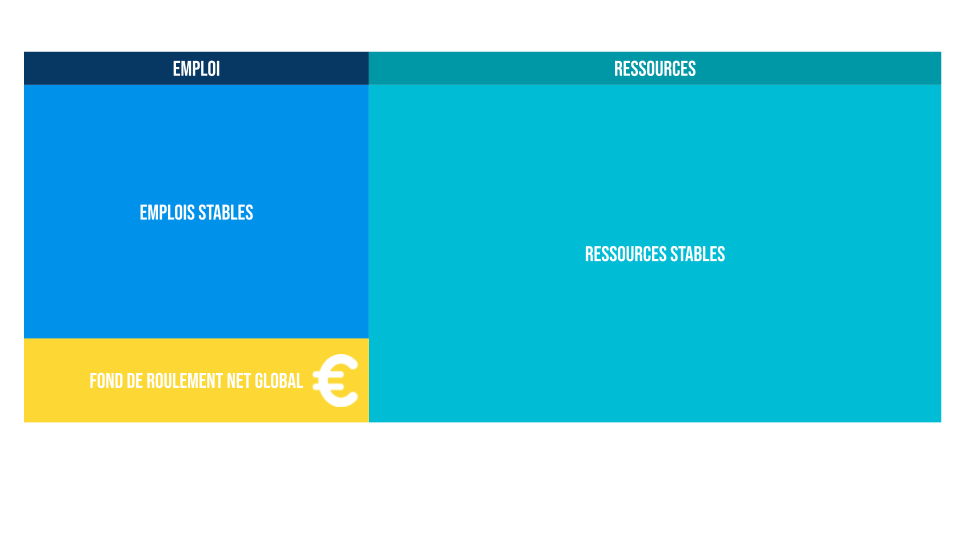

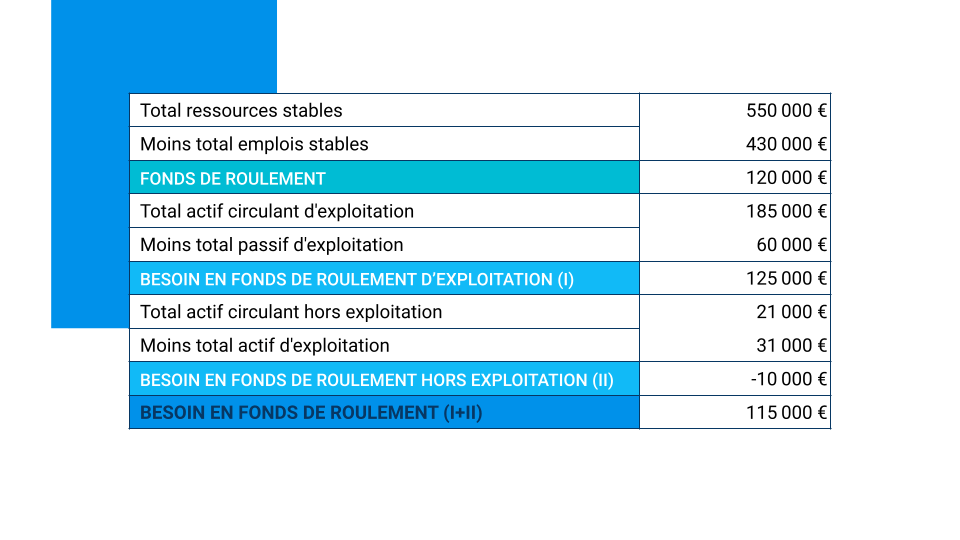

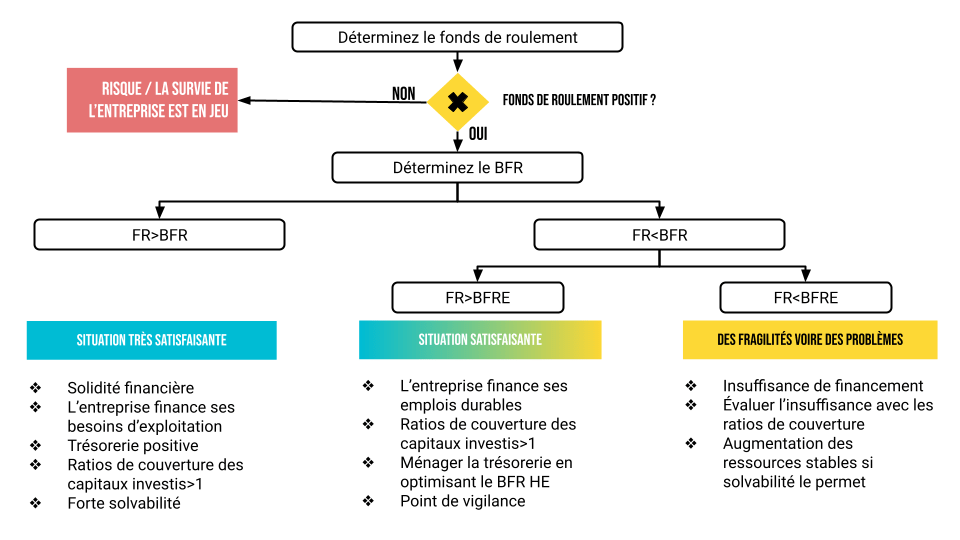

Le fonds de roulement net global

Le Fond de Roulement Net Global correspond à l’excédent des ressources stables après financement des emplois stables.

FRNG = ressources stables moins emplois stables.

En effet, les ressources longues doivent financer les emplois longs (on n’achète pas une machine de 30 000€ à découvert pour vulgariser). Les ressources stables doivent également être supérieures aux emplois stables, cet excédent constitue le FRNG.

Son excédent va servir à financer en tout ou partie le besoin en fonds de roulement (BFR, différence entre l’actif circulant et les ressources cycliques) généré par l’exploitation. Il est donc un indicateur de l’équilibre financier de l’entreprise.

Le Besoin en Fonds de Roulement

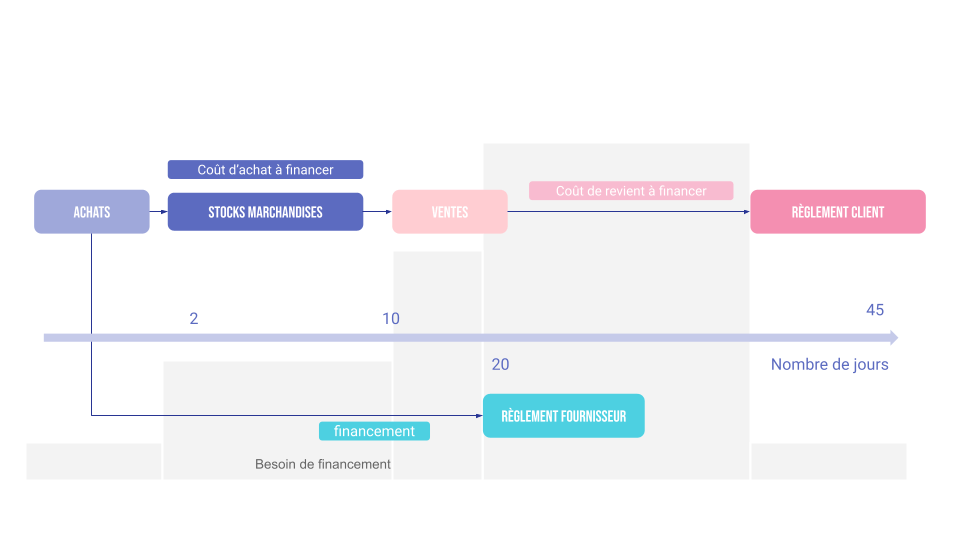

La conduite de la production de bien ou de services nécessite de mobiliser des fonds, que ce soit pour du stock de matières premières ou de produits finis, les facilités de paiement accordées au clients (paiement à 30 jours…).

Le besoin en fonds de roulement (BFR) est ainsi issu des décalages provenant des opérations d’exploitation :

- décalages entre les achats de biens et les ventes de ces mêmes biens, qui donnent naissance aux stocks,

- décalages entre les ventes et les encaissements correspondants, reçus des clients qui engendrent des créances clients,

- décalages entre les achats et les décaissements effectués aux fournisseurs, qui font naître des dettes fournisseurs.

Ce besoin de financement ne repose pas nécessairement sur les seuls financements de l’entreprise, il peut être en partie couvert par des dettes court terme, comme les facilités de paiement auprès de fournisseurs, les impôts non prélevés etc.

Le besoin en fonds de roulement correspond donc au besoin réel de financement du cycle court de l’entreprise par l’entreprise.

On distingue ensuite le BFR d’exploitation du BFR hors exploitation.

Le BFRE est assimilable à un besoin durable, car il présente un caractère permanent, à chaque cycle d’exploitation. Ces besoins doivent être couverts par le fonds de roulement net global (par l’entreprise donc).

Dans l’exemple ci-dessous, l’entreprise possède un fonds de roulement de 120 000€ pour financer son BFR. Or les besoins de financement liés au cycle d’exploitation sont supérieurs aux ressources dont dispose l’entreprise. Cependant, le BFR hors exploitation est négatif, c’est-à-dire que l’entreprise se finance avec des dettes court terme auprès de tiers. Conséquence, le BFR total est complètement financé par le FR. A priori, tout va bien, mais cela illustre une fragilité de l’entreprise, qui est dépendante de tiers pour financer son exploitation.

L’optimisation du BFR

Pour diminuer son BFR, trois solutions sont à mettre en oeuvre

- réduire les crédits clients (faire payer vite les clients)

- augmenter les crédits fournisseurs (payer au plus tard)

- réduire le délai de rotation des stocks (trouver un équilibre pour éviter les surcoûts liés à des stocks trop important, tout en évitant les risques de ruptures de stock).

La trésorerie nette

Elle peut s’obtenir de deux façons : FRNG moins BFR, ou trésorerie d’actif moins trésorerie de passif.

La relation entre ces trois indicateurs est la suivante:

Trésorerie nette (TN) = Fonds de roulement net global (FRNG)-Besoin en fonds de roulement (BFR)

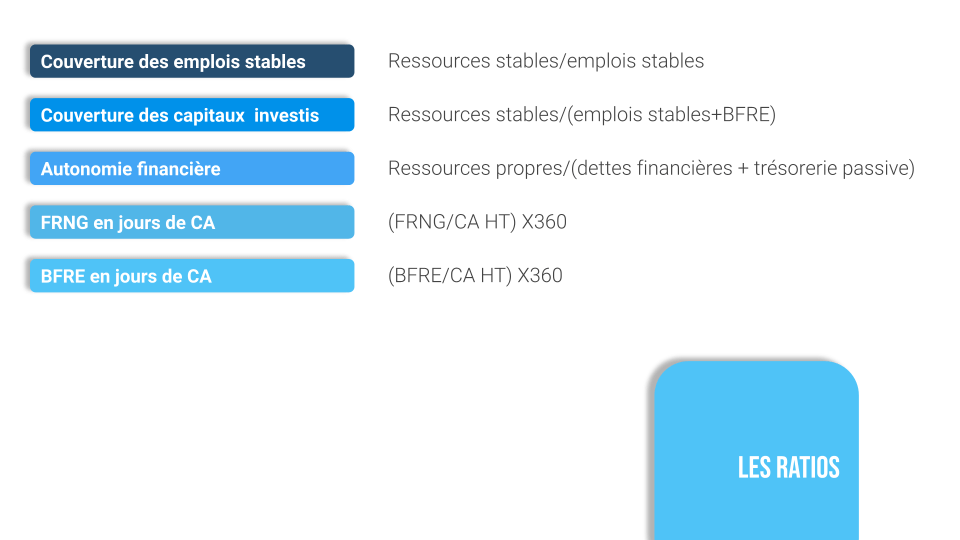

Enfin, le bilan fonctionnel est le support de calcul de nombreux ratios financiers (couverture des emplois stables, autonomie financière…)

Les ratios à partir du bilan et du compte de résultat

Délai des créances clients et délai de règlement fournisseurs

Délai de créances clients : (créances clients – avances reçues) / CA TTC x 360 j

Délai de règlement fournisseurs : (dettes fournisseurs – avances versées) / (achats TTC + services extérieurs TTC) x 360 j

Le délai de rotation des stocks de matières première

stocks moyens de matières premières / (coût d’achat des matières premières consommées) x 360 j

Achats consommés = Stock initial + (Achats de la période – Stock final).

Stock moyen (stock initial plus stock final)/2

Le délai de rotation de stock des produits finis

stocks moyens de produits finis / (coût de production des produits finis vendus) x 360 j

Stock moyen (stock initial plus stock final)/2

Coût de production des produits finis vendus = Achats matières premières et autres approvisionnements plus variation de stock de matières premières plus Services extérieurs plus Autres charges indirectes de production

En vidéo

Fiche de révisions

Quizz