Excel est un tableur à la puissance de calcul puissante, et qu’il est toujours utile de maîtriser dans ses fonctions de base.

Le principe du tableur

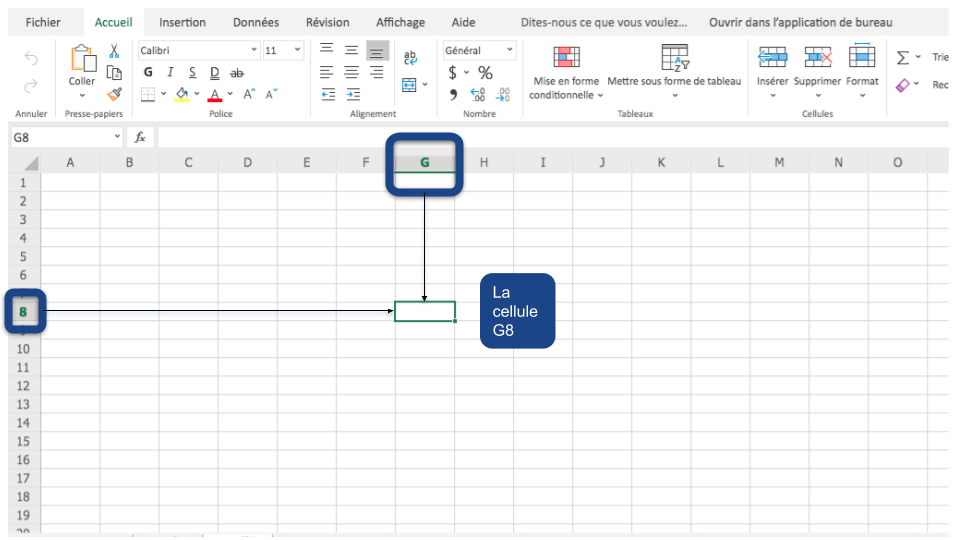

Le tableur manipule des feuilles de calcul, qui est une grille de données et d’informations de toute sorte. Une feuille de calcul est composée de lignes et de colonnes. L’intersection des deux est appelée cellule., elle est désignée par la lettre associée à la colonne, et la ligne.

Un tableur permet donc d’effectuer des calculs entre plusieurs cellules. Cependant, si un tableur sait effectuer des calculs, il n’en est pas pour autant intelligent. vous devez donc vous assurer des valeurs entrées dans chaque cellule. Ces valeurs peuvent être alphabétiques (des mots, des lettres etc), ou numériques. Vous devrez ensuite indiquer au tableur le format de la donnée, comme pour un nombre :monétaire, pourcentage, date etc.

Pour qu’Excel comprenne que vous souhaitez effectuer un calcul, vous devez le lui indiquer. Vous commencerez par le symbole =. A ce moment seulement, le tableur comprendra qu’il doit associer des valeurs ou les dupliquer.

La fonction incontournable est =somme

Reportez vos données dans les cellules:

Reportez vos données

- le libellé dans une cellule

- la valeur numérique dans l’autre.

Ajustez la taille de la colonne pour y voir plus clair.

2/ Indiquez le format des cellules

3/ Mettez en forme pour améliorer la lisibilité de votre document

Si vous utilisez un tableau,mettez des bordures,

utilisez des couleurs de fond pour mettre les titres en avant

et changez la couleur de la police pour obtenir du contraste.

En cas de besoin, vous pouvez également fusionner des cellules pour faciliter votre mise en page.

Automatisez votre base.

L’intérêt d’un tableur est d’automatiser les calculs. Vous allez distinguer des zones de paramètres (quantité et prix pour un CA par exemple) et reporter la valeur à afficher en associant deux cellules.

Vous allez ensuite créer une référence à cette cellule.

Le calcul des dotations.

Il vous faut établir le total des dotations passées pendant l’exercice.

En cas d’un nouvel investissement, calculez la dotation en année pleine : valeur d’acquisition HT divisé par la durée.

Établissez le prorata du nombre de jours d’utilisations : Dotation X (nombre de jours d’utilisation/durée)

Reportez cette valeur au bilan.

Complétez le poste d’immobilisations au passage, la valeur d’origine en début d’exercice est égal à la valeur N-1.

La valeur nette comptable (VNC) est ensuite égale à la valeur d’origine moins la dotation.

Vous allez ensuite faire la somme de toutes les dotations. Faites le total en étirant la formule à d’autres cellules.

Reportez le total dans le compte de résultat.

Déterminez le résultat.

Ici produit moins charges,

Même chose pour le résultat financier, et exceptionnel.

Faîtes la somme des résultats d’exploitations, financiers et exceptionnels pour obtenir le résultat courant avant impôt.

Calculez l’impôt sur le bénéfice et déduisez le ensuite du résultat courant avant impôt.

Complétez le bilan

Reportez ensuite les résultats aux capitaux propres

Calculez le passif en faisant la somme des capitaux propres et des dettes.

L’actif est également au passif

L’actif circulant est égal au total actif moins les immobilisations

Les disponibilités sont ici égales au total de l’actif circulant moins les stocks et les créances.

Evaluer la création de valeur financière

- La valeur financière issue du revenu s’analyse à partir du compte de résultat

- La valeur financière issue du patrimoine s’analyse à partir du bilan.

Les indicateurs sont le résultat comptable (bénéfice ou perte), le total de bilan (actif), et l’actif net comptable.

L’actif net comptable correspond à la valeur financière ou patrimoniale de l’entreprise : c’est la part de l’actif d’une entreprise qui appartient aux associés ou aux actionnaires. (ou les capitaux propres).

Isolez les indicateurs

Pour ce faire, établissez un nouveau tableau, sous forme de tableau de bord, reprenant les valeurs des principaux indicateurs.

La valeur ajoutée est à considérer. Elle correspond à l’accroissement de valeur apportée par l’entreprise aux biens et services achetés et consommés dans le cadre de son activité. Donc plus l’entreprise créé de richesses, plus elle tend à développer son bénéfice.

Comparez les valeurs dans le temps

Il faut désormais comparer les évolutions entre les deux périodes. Merci les taux d’évolutions.

Exprimer les évolutions sous forme graphique

Sélectionnez les valeurs. Attention, celles ci doivent être comparables, n’associez pas des milliers d’euros avec des pourcentage (inférieur à 1 généralement).

Puis sélectionnez un graphique. Pour comparer deux valeurs, les histogrammes (sous formes de colonnes) sont pertinents.

Et n’oubliez pas de donner un titre à votre graphique