Sommaire

- La déclaration de l’impôt sur les sociétés (IS)

- Le paiement et échéancier fiscal de l’IS

La déclaration de l’impôt sur les sociétés (IS)

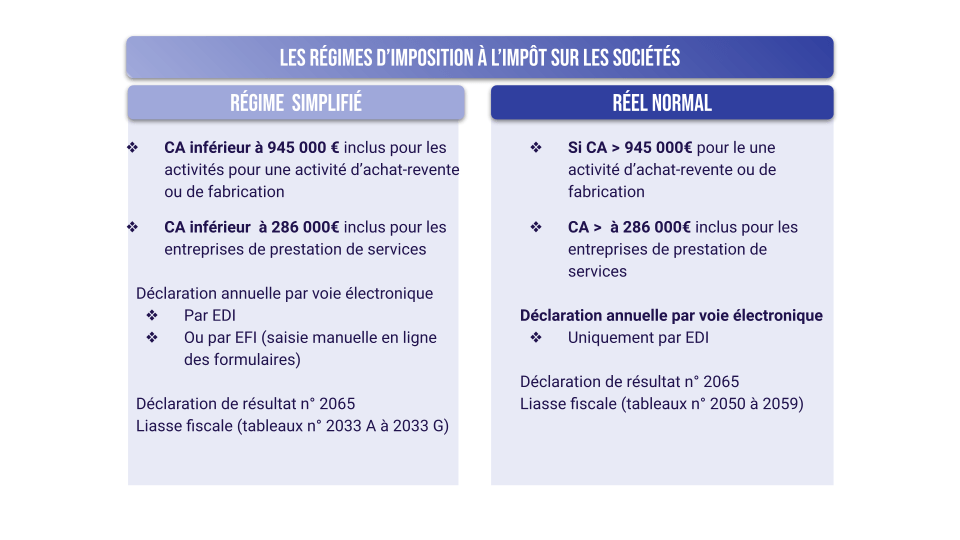

Toute société passible de l’IS doit souscrire une déclaration annuelle de résultat. Les documents à transmettre et les modalités de déclaration vont dépendre du régime d’imposition (réel normal ou réel simplifié) sous lequel la société est placée.

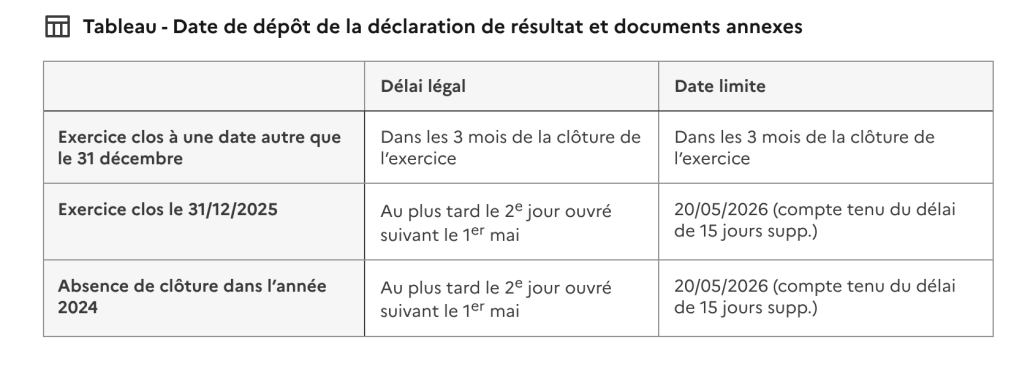

La déclaration de résultat doit être souscrite, en principe, dans les 3 mois de la clôture de l’exercice.

Si l’exercice est clos le 31 décembre la déclaration est réalisée au plus tard le 2e jour ouvré suivant le 1er mai.

Le paiement et échéancier fiscal de l’IS

Calcul de l’impôt sur les sociétés

L’impôt est calculé à partir du résultat fiscal.

Les taux de l’impôt sur les sociétés –

Le taux normal

Une entreprise soumise à l’impôt sur les sociétés (IS) est imposée au taux normal de 25 %, sur les bénéfices réalisés en France au cours de son exercice comptable.

Le taux réduit

Toutefois, un taux réduit fixé à 15 % peut s’appliquer pour la part des bénéfices allant jusqu’à 42 500 € . Au-delà de ce seuil, le bénéfice est ensuite imposé au taux normal de 25 %.

Ce taux réduit concerne les entreprises qui remplissent les 2 conditions suivantes :

- Chiffre d’affaires inférieur ou égal à 10 000 000 € au cours de l’exercice comptable, ramené s’il y a lieu à 12 mois

- Capital social entièrement libéré et détenu pour au moins 75 % par des personnes physiques (ou par une société elle-même détenue pour au moins 75 % par des personnes physiques).

La comptabilisation de l’IS

| 31 déc. 2025 | |||

| 6951 | Impôts du en France | 30 840€ | |

| 444 | Etat IS | 30 840€ |

La contribution sociale sur l’IS

La contribution sociale sur les bénéfices (CSB) est un impôt distinct de l’impôt sociétés lui-même. Elle ne constitue pas une charge déductible des résultats, tout comme l’impôt sur les sociétés

La contribution sociale sur l’IS est égale à 3,3 % de l’impôt sur les sociétés dû par l’entreprise, après application d’un abattement: annuel de 763 000 € sur le montant de cet impôt.

Conditions d’exonérations

l’entreprise est exonérée du paiement de la contribution sociale lorsqu’elle remplit les 2 conditions suivantes :

- Chiffre d’affaires inférieur ou égal à 7 630 000 € au cours de l’exercice comptable, ramené s’il y a lieu à 12 mois. Pour la société mère d’un groupe fiscal, cette limite s’apprécie par référence à la somme des chiffres d’affaires réalisés par chacune des sociétés membres de ce groupe.

- Capital social entièrement libéré et détenu pour au moins 75 % par des personnes physiques (ou par une société elle-même détenue pour au moins 75 % par des personnes physiques).

La contribution sociale sur les bénéfices est versée dans les mêmes conditions que l’impôt sur les sociétés.

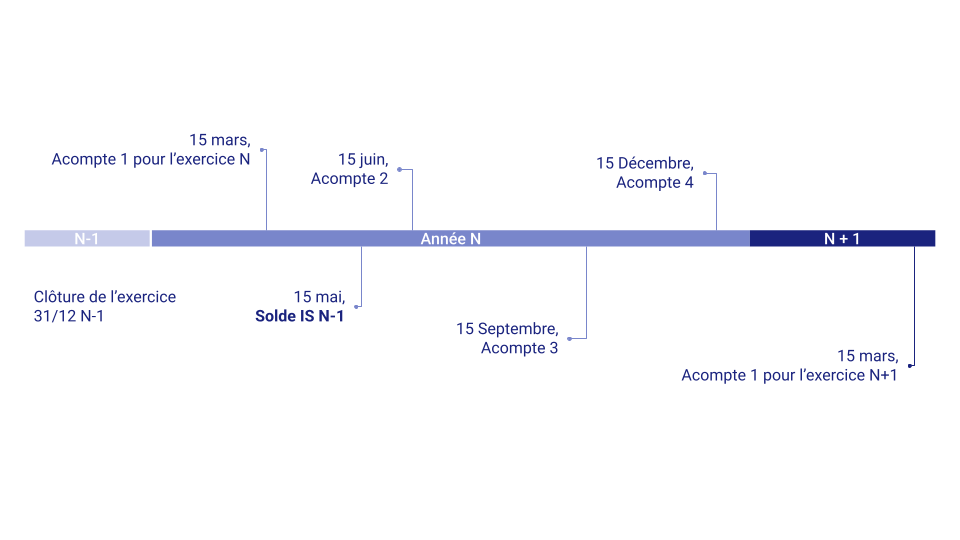

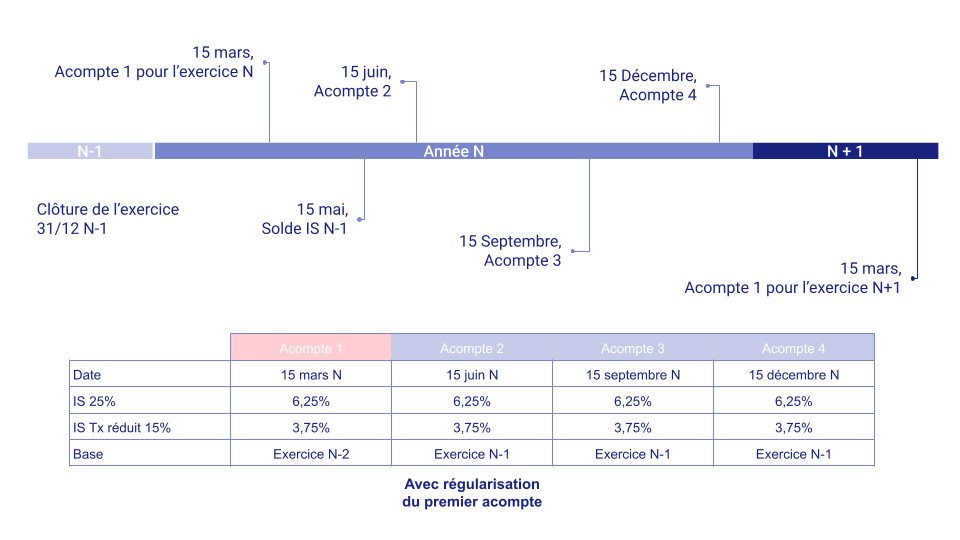

L’échéancier fiscal de paiement de l’IS

Principe

Le paiement de l’impôt sur les sociétés (IS) est réalisé en 5 fois, c’est-à-dire 4 acomptes trimestriels et 1 solde.

Les acomptes

Chaque paiement d’acompte est effectué à date fixe : 15 mars, 15 juin, 15 septembre et 15 décembre. Les dates limites de paiement dépendent de la date de clôture de l’exercice de la société.

Le montant des acomptes se calcule hors réduction et crédit d’impôt.

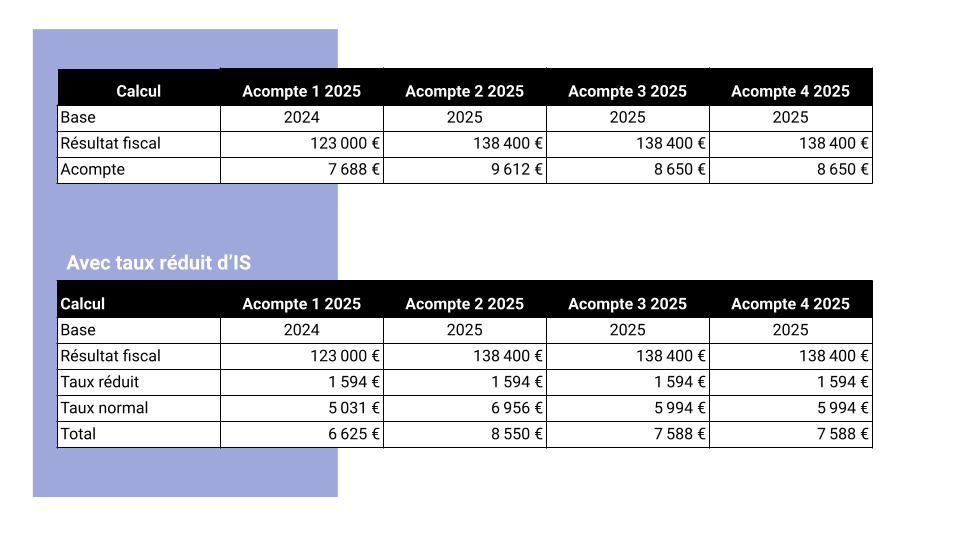

Lors du 1er acompte, le bénéfice de référence de l’exercice précédent est rarement connu. L’entreprise utilise alors pour ce 1er acompte le bénéfice de référence de l’exercice N-2. Une régularisation aura alors lieu lors du versement du second acompte.

Par exemple, ci-dessous, le premier acompte 2026 a été calculé sur la base du résultat fiscal 2024, l’entreprise n’ayant pas connaissance de son résultat fiscal 2025. Elle a versé un premier acompte de 7 688€, sur la base d’un résultat fiscal de 123 000€. L’acompte aurait dû être de 8 650€ sur la base du résultat 2025 (138 400 X 25%/4), soit 962€ de plus que versé. L’entreprise va compenser la différence lors du deuxième acompte (8 650 + 962)= 9612. Au terme des quatre acompte, la somme versée correspondra ainsi à 25% de 138 400€, soit 34 600€

La comptabilisation des acomptes

| 15 mars 2025 | |||

| 444 | Paiement Etat, acompte IS | 7 688 € | |

| 512 | Banque | 7 688 € |

Limitations et dispenses de versement d’acomptes

Les acomptes ne sont pas exigibles si, l’exercice de référence est fiscalement déficitaire; l’impôt afférent à l’exercice de référence n’excède pas 3 000 €.

Le paiement du solde de l’IS

La société doit verser le solde au moyen du relevé de solde n° 2572 par voie électronique, au plus tard le 15 du 4e mois qui suit la clôture de l’exercice.

Toutefois, si aucun exercice n’est clos en cours d’année ou si l’exercice est clos au 31 décembre, la société doit payer le solde au plus tard le 15 mai de l’année suivante.

Solde de l’IS = IS N moins acomptes versés

La comptabilisation du paiement de l’IS

| 15 mai 2025 | |||

| 444 | Paiement Etat Solde IS | 6 000 € | |

| 512 | Banque | 6 000 € |