Sommaire

- Le principe de la valeur ajoutée

- Le partage de la valeur ajoutée

- Les compromis réalisés lors du partage de la valeur ajoutée

Toute organisation génère de la valeur, par la combinaison productive du travail et du capital investi. Cette valeur est cependant protéiforme, et dépend du caractère marchand ou non marchand des biens et services procurés. Cette valeur générée peut être analysée d’un point de vue économique, sous forme de richesse, comme la valeur ajoutée, d’un point de vue financier, ou commercial (la valeur perçue par le consommateur), ou encore sociale.

Le principe de la valeur ajoutée

Une création de richesse

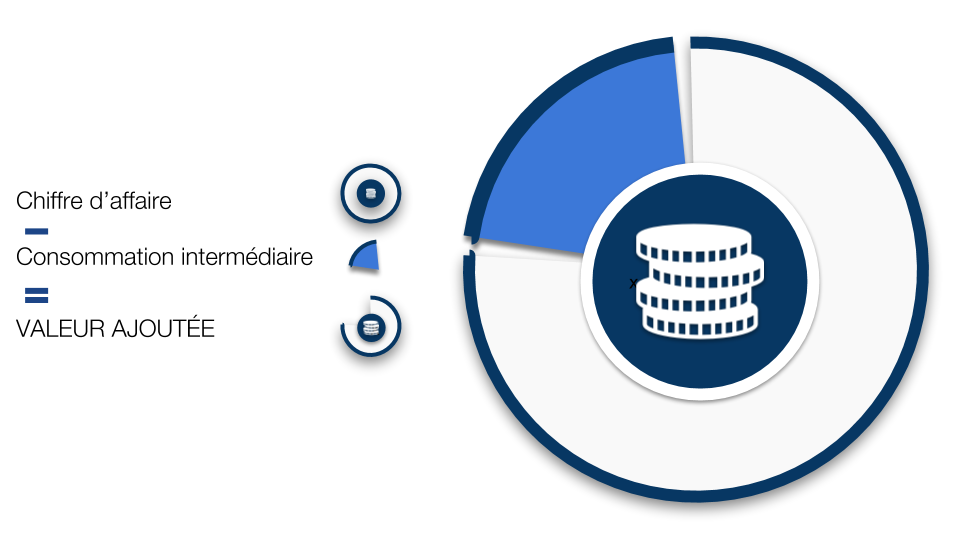

La valeur ajoutée correspond à la richesse créée par l’entreprise lorsqu’elle transforme les matières premières en produits finis.

La valeur ajoutée donc correspond à l’accroissement de valeur apportée par l’entreprise aux biens et services achetés et consommés dans le cadre de son activité. En effet, pour vendre des marchandises, des produits finis ou des services, l’entreprise consomme des biens et des services qu’elle achète à d’autres entreprises : il s’agit des consommations intermédiaires, qui correspondent aux achats de marchandises, de matières premières, d’autres approvisionnements et de services effectués par l’entreprise auprès de ses fournisseurs et consommés dans le cadre de son activité.

Comment évaluer la valeur ajoutée

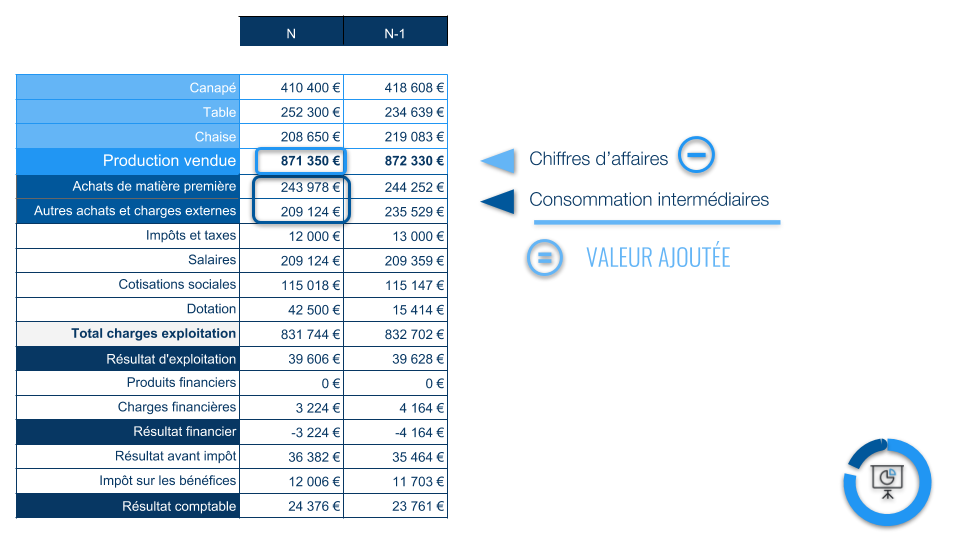

La valeur ajoutée se calcule ainsi:

Recettes moins consommations intermédiaires

Pour réaliser la production d’un produit ou d’un service, l’entreprise ne se contente pas de consommer des matières premières. A ce poste, s’ajoutent d’autres achats comme les fournitures (emballages…) la consommation d’énergie (carburant, électricité…), les opérations externalisées (nettoyage, pressing, comptabilité), mais aussi les contrats d’assurances. Toutes ces consommations (qui se caractérisent par la destruction des biens et services utilisés) sont à prendre en compte.

Le partage de la valeur ajoutée

Les bénéficiaires de la valeur ajouté

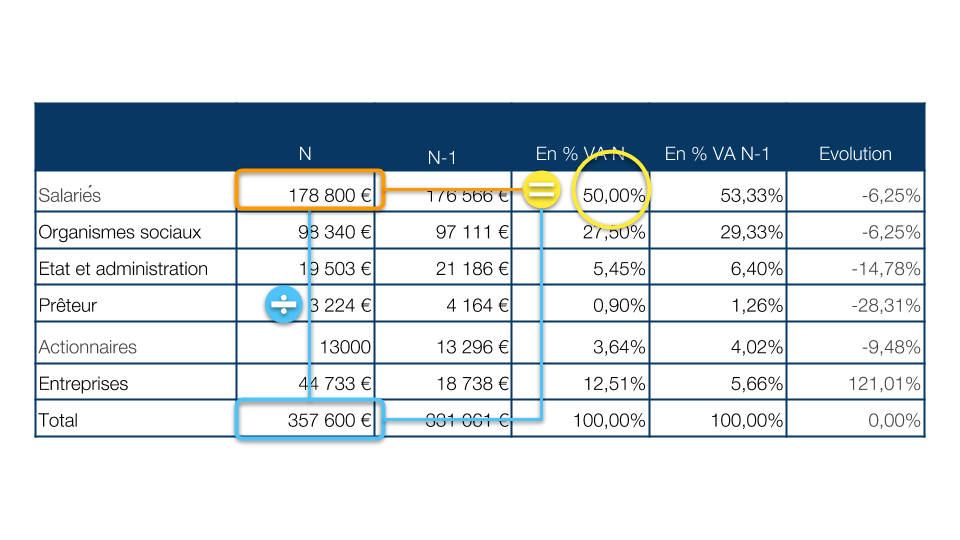

La valeur ajoutée est partagée entre différents bénéficiaires qui permettent à l’entreprise de fonctionner :

- les salariés qui travaillent dans l’entreprise : ils perçoivent des salaires ;

- les organismes sociaux qui assurent les salariés contre les risques de maladie, de chômage et de vieillesse : ils perçoivent des cotisations sociales ;

- les apporteurs de capitaux (associés ou actionnaires) qui ont apporté de l’argent lors de la création de l’entreprise : ils perçoivent des dividendes ;

- les banques et autres prêteurs qui ont prêté de l’argent à l’entreprise pour qu’elle puisse investir : ils perçoivent des intérêts ;

- l’État et les administrations qui rendent des services collectifs (infrastructures, formation des jeunes, etc.) :ils perçoivent des impôts et taxes ;

- l’entreprise, elle-même, qui conserve une partie de la valeur ajoutée pour autofinancer ses investissements : il s’agit de l’autofinancement.

Evolution de la part du travail dans la valeur ajoutée des économies développées

La tendance générale de la part du travail dans la répartition de la valeur ajoutée est un reculé depuis les années 1990 à 2015 dans la plupart des grands pays de l’OCDE sauf en France où elle est quasi-stable. Ce recul provient de deux effets, d’une part la hausse de l’intensité en capital (investissement dans les machines) et d’autre part une progression modérée des salaires. La baisse des gains de productivité depuis les années 1990 pèse ainsi sur la croissance des salaires En effet, la productivité permet de produire davantage de richesse pour la même quantité de travail. Par conséquent, les salaires peuvent augmenter sans léser le taux de répartition des autres parties. Les richesses à partager augmentent, mais pas le nombre de bénéficiaires.

Ce recul de la part du travail dans la valeur ajoutée peut avoir différentes causes. Le progrès technique peut favoriser la substitution du capital au travail, à savoir investir dans des machines plutôt que recruter. L’’exposition croissante au commerce et à la concurrence internationale peut inciter à la délocalisation des parties des chaînes de production fortement consommatrice en main d’œuvre. Elle peut également entraîner une baisse du pouvoir de négociation des salariés, ce qui pèse sur les salaires.

En France, la hausse de l’intensité capitalistique a été compensée par une progression des salaires réels permettant à la part du travail dans la valeur ajoutée de se maintenir à un niveau quasi-stable voire en légère progression (2% en 15 ans). Les entreprises ont investi davantage dans les machines, les salariés conservant leur emploi ont vu leur rémunération augmenter. Source

Les compromis réalisés lors du partage de la valeur ajoutée

L’arbitrage est donc complexe pour le dirigeant. Les salariés, par leur travail, créent des richesses, et leur implication est aussi en partie déterminée par le niveau des salaires, qui leur octroient un niveau de vie mais aussi une reconnaissance par l’organisation des efforts fournis.

En cas de choc conjoncturel (baisse des ventes, tension sur les prix, ralentissement économiques) les parts respectives des principaux bénéficiaires (salariés, actionnaires, État et entreprise) évoluent chacune au détriment des autres, ce qui peut provoquer des conflits. De plus les parts de chacun n’ont pas la même flexibilité. Il est difficile de baisser momentanément les salaires par exemple, et dans ce cas ce sont les actionnaires qui porteront la baisse de la valeur ajoutée.

L’entreprise doit donc réaliser des compromis pour répondre aux attentes des différents bénéficiaires de la valeur ajoutée.

Pour évaluer ce partage, on va exprimer la part de valeur ajoutée de chaque agent en pourcentage de la valeur ajoutée, et l’on va comparer l’évolution en pourcentage de cette part.

Ainsi les embauches de personnel et les augmentations de salaires augmentent la part des salariés au détriment de celles de l’État, des associés ou actionnaires et de l’entreprise, les délocalisations ou l’automatisation de la production diminuent le coût salarial et donc la part de la valeur ajoutée attribuée aux salariés au profit des autres bénéficiaires, généralement les associés ou actionnaires et l’entreprise ; ou encore l’autofinancement de l’investissement incite l’entreprise à conserver une part plus importante de la valeur ajoutée au détriment des associés ou actionnaires.