Si la prévention des difficultés de l’entreprise s’est révélée défaillante, le droit organise différentes procédures de traitement de ces difficultés. Graduées en fonction de la situation de l’entreprise, ces procédures visent à aider l’entreprise à surmonter les difficultés financières, ou encore à organiser la fin de son activité si l’entreprise est irrémédiablement compromise. Cette remédiation est collective, basée sur le sur le regroupement des créanciers antérieurs au jugement d’ouverture qui ne peuvent plus agir individuellement contre le débiteur.

1/ La notion de cessation de paiement

Cette notion est déterminante dans le choix des procédures collectives.

- Si une entreprise n’est pas en cessation de paiement: elle peut bénéficier de la procédure de sauvegarde de justice.

- Si l’entreprise est en cessation de paiement: c’est le redressement judiciaire puis/ou la liquidation judiciaire.

La cessation de paiement est constituée lorsque l’entreprise ne peut régler son passif exigible avec son actif disponible.

L’actif disponible correspond à tout ce qui peut être transformé en liquidités immédiatement ou à très court terme (quelques jours seulement) sans rendre impossible la poursuite de l’entreprise (des biens qui seraient vendus par exemple).

Le passif exigible est constitué par l’ensemble des dettes arrivées à échéance et dont les créanciers peuvent exiger immédiatement le paiement. Ces dettes doivent être certaines (non litigieuses et non contestées) et liquides (au montant déterminé) : factures arrivées à échéance, salaires à verser, etc.

2/ La sauvegarde de justice

La sauvegarde est une procédure préventive qui doit permettre de traiter les difficultés d’une entreprise avant que celle-ci ne soit en cessation de paiement.

Elle a pour but, par la mise en place d’un plan de sauvegarde, de permettre à l’entreprise de continuer son activité, au besoin en procédant à sa réorganisation, de maintenir l’emploi et d’apurer ses dettes. Le dirigeant est placé sous la surveillance ou assisté par un administrateur judiciaire qui assiste le débiteur, et par un mandataire judiciaire, qui représente les créanciers ; ces deux personnes sont nommées par le tribunal ;

A/ Ouverture

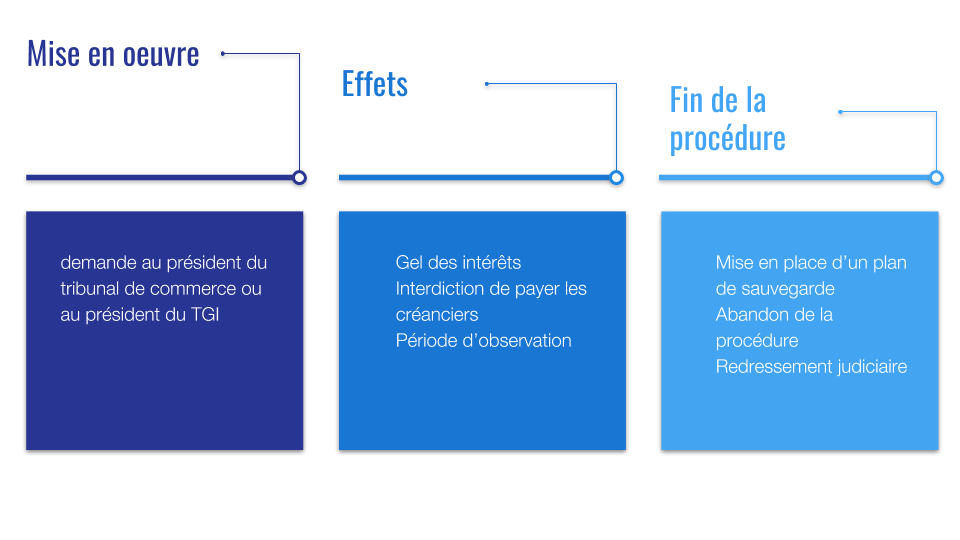

La demande d’ouverture de la procédure de sauvegarde ne peut être faite que par le représentant légal de la personne morale ou par le débiteur personne physique, au greffe du tribunal dont dépend l’entreprise :

- le tribunal de commerce si le débiteur est commerçant ou artisan ;

- le tribunal de grande instance (TGI) dans les autres cas.

Elle doit exposer la nature des difficultés rencontrées et les raisons pour lesquelles l’entreprise n’est pas en mesure de les surmonter.

B/ Effet de la procédure

La procédure de sauvegarde débute par une période d’observation de 6 mois maximum renouvelable, sans pouvoir excéder 18 mois. Dès le début de la procédure, le cours des intérêts (conventionnels, légaux, notamment) et majorations, à l’exception des prêts de plus d’1 an et des garants du débiteur est arrêté. .

Il est interdit également au débiteur :

- de payer toute créance antérieure au jugement d’ouverture ;

- de payer toutes les créances postérieures au jugement d’ouverture, sauf si elles sont nées régulièrement après le jugement d’ouverture pour les besoins du déroulement de la procédure ou de la période d’observation, ou en contrepartie d’une prestation fournie au débiteur pendant cette période, ou s’il s’agit de créances alimentaires.

C/ Fin de la procédure

Le tribunal peut décider de la mise en place d’un plan de sauvegarde s’il existe une possibilité sérieuse pour l’entreprise d’être sauvegardée. Ce plan doit lui permettre de poursuivre son activité, de maintenir l’emploi et de rembourser ses dettes. Son contenu est variable : par exemple, il peut être décidé de changer de structure sociale, de céder ou au contraire d’ajouter une activité. Le plan définit les garanties éventuellement offertes par le débiteur pour en assurer l’exécution. La durée du plan ne peut excéder 10 ans (15 ans en matière agricole) ;

En l’absence de possibilité sérieuse de sauvegarde de l’entreprise, le tribunal peut décider de soit la conversion de la procédure de sauvegarde en procédure de redressement judiciaire ou d’une liquidation judiciaire si les difficultés.

Le tribunal peut également constater que les difficultés qui ont justifié l’ouverture de la procédure ont disparu, et y mettre fin.

3/ Le redressement judiciaire

Lorsque l’entreprise est en cessation de paiement, elle dispose d’un délai de 45 jours maximum pour déclarer sa cessation de paiement au tribunal, procédure qui s’appelle le dépôt de bilan.

La procédure de redressement judiciaire, permet la poursuite de l’activité de l’entreprise dont le redressement est jugé possible, l’apurement de ses dettes et le maintien de l’emploi.

Elle peut donner lieu à l’adoption d’un plan de redressement à l’issue d’une période d’observation, pendant laquelle un bilan économique et social de l’entreprise est réalisé. Le dirigeant est assisté ou remplacé par un administrateur judiciaire qui assiste le débiteur, et par un mandataire judiciaire, qui représente les créanciers ; ces deux personnes sont nommées par le tribunal ;

A/ Ouverture

La procédure de redressement judiciaire peut être ouverte :

- à la demande du débiteur au plus tard dans les 45 jours suivant la cessation des paiements, sauf s’il demande une procédure de conciliation dans ce délai ;

- à la demande d’un créancier, sauf si une procédure de conciliation est en cours :

- à la demande du procureur de la République sauf si une procédure de conciliation est en cours.

La procédure est ouverte devant le tribunal de commerce si le débiteur est commerçant ou artisan ou devant le tribunal de grande instance dans les autres cas.

Le tribunal, après examen de la situation du débiteur, rend un jugement d’ouverture de redressement judiciaire. Si l’entreprise ne peut pas être redressée, le tribunal invite le débiteur à présenter ses observations sur l’ouverture éventuelle d’une liquidation judiciaire.

B/ Effets de la procédure

L’ouverture de la procédure permet dans l’immédiat la protection de l’actif de l’entreprise, après inventaire, et le gel du passif. Ce gel a pour effet d’interdire le paiement de la plupart des créances dues par le débiteur concerné. Il s’agit plus précisément des créances nées antérieurement au jugement d’ouverture, ainsi que de toutes créances nées postérieurement mais inutiles à la continuation de l’activité de la société.

Un bilan économique et social est effectué pendant la période d’observation pour déterminer les potentialités de redressement de l’entreprise. Ce bilan sert ensuite de base de travail pour la réalisation d’un projet de plan de redressement, déterminé par l’administrateur avec le concours du débiteur.

Le projet de plan comporte :

- les perspectives de redressement ;

- les modalités de règlement du passif et les garanties éventuelles que le débiteur doit souscrire pour en assurer l’exécution ;

- le niveau et les perspectives d’emploi, ainsi que les conditions sociales envisagées pour la poursuite de l’activité.

Il peut prévoir des cessions totales ou partielles d’activités, des de filiales, la cessation de certaines activités, des licenciements, la restructuration de l’entreprise via une hausse de capital ou encore le changement du dirigeant, ou une reprise de l’entreprise par un concurrent.

Ce plan est ensuite adopté par le tribunal, qui désigne un commissaire à l’exécution du plan. En cas de succès de ce plan, l’entreprise sort de la procédure de redressement. En cas d’échec, comme l’absence d’un repreneur crédible, la liquidation est alors prononcée.

4/ La liquidation judiciaire

La liquidation judiciaire suppose que l’entreprise concernée est en état de cessation des paiements et que son rétablissement est manifestement impossible. Elle met fin à l’activité du débiteur, dont les biens sont vendus pour permettre le paiement des différents créanciers.

A/Ouverture

La procédure de liquidation judiciaire peut être ouverte :

- à la demande du débiteur au plus tard dans les 45 jours suivant la cessation des paiements, sauf s’il demande une procédure de conciliation dans ce délai ;

- à la demande d’un créancier, sauf si une procédure de conciliation est en cours :

- à la demande du procureur de la République sauf si une procédure de conciliation est en cours.

La procédure est ouverte devant le tribunal de commerce si le débiteur est commerçant ou artisan ou devant le tribunal de grande instance dans les autres cas.

B/ Effets de la liquidation judiciaire

Dès l’ouverture de la liquidation judiciaire, l’entreprise doit cesser immédiatement son activité. Le débiteur ne peut plus administrer ses biens.

La procédure entraîne

l’arrêt des poursuites individuelles:

Les créanciers sont neutralisés. Ils doivent cesser toute action en vue du recouvrement de leurs créances.

L’arrêt du cours des intérêts

Le jugement d’ouverture arrête le cours des intérêts (conventionnels, légaux, etc.) et majorations, à l’exception des intérêts des prêts de plus d’1 an. (sauf pour les garants du débiteurs)

La résiliation des contrats de travail:

Les contrats de travail liant les salariés et l’employeur sont rompus dans un délai de 15 jours suivant le jugement prononçant la liquidation judiciaire ou suivant l’expiration de l’autorisation de poursuite de l’activité. Ce délai est porté à 21 jours lorsqu’un plan de sauvegarde de l’emploi (PSE) est établi. Les créances nées de la rupture du contrat de travail (salaires, primes, indemnités, cotisations et contributions sociales…) sont couvertes par l’assurance de garantie des salaires (AGS) dès lors que la rupture intervient notamment dans les 15 jours suivant le jugement prononçant la liquidation judiciaire ou dans les 21 jours en cas de PSE ;

Le règlement des créanciers

Toutes les créances que les créanciers détiennent contre l’entreprise, deviennent immédiatement exigibles, même si elles ne sont pas encore échues.

Un commissaire liquidateur est désigné. Il a pour charge de régler les dettes de l’entreprise, recouvrer ses créances et de procéder au licenciement des salariés.

C/ Clôture de la procédure

Le tribunal prononce la clôture de la liquidation lorsque la poursuite des opérations de liquidation est rendue impossible en raison de l’insuffisance d’actifs, ou (exceptionnellement) lorsque le liquidateur dispose de sommes suffisantes pour désintéresser les créanciers. Il peut également prononcer la clôture, si les difficultés pour réaliser l’actif résiduel sont telles que la poursuite ne présente que peu d’intérêt. Les créanciers ne peuvent plus engager de poursuites individuelles à l’égard du débiteur sauf exceptions telles que fraude fiscale, dissimulation d’actif, sanction personnelle ou pénale.

3/Les conséquences de la procédure pour les créanciers

A. Les différents types de créanciers

les créanciers « privilégiés »,

Un créancier privilégié bénéficie d’une garantie (nantissement, gage, hypothèque, privilège, etc.) qui lui assure une priorité de paiement sur les autres créanciers dits simples les créanciers chirographaires, de son débiteur.

Un créancier peut être privilégié dans deux cas :

- il dispose d’une garantie que lui a consentie son débiteur ou qu’il a obtenue en justice ;

- la loi le fait bénéficier d’un privilège en raison de sa qualité : les salariés, le Trésor public, les organismes sociaux, les créanciers bénéficiant du privilège de conciliation lorsqu’une procédure collective est ouverte après cette conciliation, etc.

Tous les créanciers privilégiés ne sont pas égaux. Lorsque plusieurs créanciers privilégiés se trouvent en concurrence, ils sont payés dans un ordre fixé par la loi, mais toujours avant les créanciers chirographaires.

les créanciers « superprivilégiés » ;

Les créanciers superprivilégiés bénéficient par loi d’un ordre de passage prioritaire devant les créanciers privilégiés. Il s’agit principalement des salariés qui disposent d’un super-privilège sur les rémunérations de toute nature touchant les soixante derniers jours précédant l’ouverture de la procédure collective et ce, malgré l’existence de toute autre créance privilégiée.

les créanciers dits « chirographaires »

Un créancier chirographaire est un créancier simple, c’est-à-dire ne disposant d’aucune garantie particulière (privilège, nantissement, hypothèque) lui permettant d’être payé avant les autres créanciers sur le prix de vente des biens de son débiteur. Il dispose seulement, comme garantie du paiement de sa créance, de l’ensemble des biens actuels et à venir de son débiteur. Il est en concurrence avec tous les autres créanciers chirographaires, et sera payé après les créanciers privilégiés.

qui ne bénéficient d’aucune garantie particulière pour le recouvrement de leur créance. Ce sont par exemple les fournisseurs qui n’ont aucune garantie mentionnée dans le contrat qui les lie à l’entreprise en difficulté.

B. L’ordre de paiement des créanciers

En cas de liquidation judiciaire, les biens seront vendus et le prix réparti entre les créanciers, en fonction des priorités définies par la loi.

Les salariés ont une priorité de paiement absolue : c’est ce que l’on appelle le superprivilège. Seront ensuite réglées les créances des créanciers « privilégiés » puis des créanciers dits « chirographaires ».