Sommaire

- L’EDI, conséquence de la transformation digitale de la société

- Le principe de l’échange de données informatisées (EDI)

- L’EDI avec l’Administration

L’EDI, conséquence de la transformation digitale de la société

La transformation numérique (ou digitale) peut se définir comme la transformation de toutes les composantes de la société (processus d’entreprise, métiers, culture, usages…) sous l’influence des technologies de l’information et des communications. Il s’agit bien d’un changement profond dans l’organisation des sociétés, pas uniquement la simple adoption de techniques numériques. Le logiciel mange le monde, de nouveaux modèles d’affaires ont vu le jour, les plateformes numériques se sont imposées, les usages des consommateurs ont changé, (streaming, ecommerce, social media, livraisons à domicile…) le télétravail et la mobilité se sont normalisées.

Initialement, le numérique est une information qui se présente sous forme de nombres associés à une indication de la grandeur à laquelle ils s’appliquent, permettant les calculs, les statistiques, la vérification des modèles mathématiques. Les progrès des technologies de l’information et de la communication reposent pour l’essentiel sur une innovation technique fondamentale : la numérisation.

La numérisation a généré la dématérialisation des supports à savoir le remplacement des supports matériels (papier) par des supports immatériels (numériques). Le stockage des données dématérialisées s’effectue dans des bases de données (BDD) en local, sur un serveur interne à l’entreprise ou sur une plateforme de stockage tierce, dans une logique d’outsourcing.

On parle alors de cloud, ce qui correspond à l’accès à des services informatiques (serveurs, stockage, mise en réseau, logiciel) assurés par un fournisseur. Le cloud peut être public (accessible par Internet), privé (accessible uniquement sur un réseau privé ou d’entreprise), ou encore hybride par une combinaison public-privé selon le niveau de confidentialité des données stockées.

Les BDD peuvent alors être mises en réseau (connectées), afin de favoriser les échanges de données entre organisations. Autre conséquence de la numérisation : l’automatisation des processus ou des flux de travaux (workflow) qui permet de faire réaliser des tâches par des machines avec une participation humaine nulle ou partielle.

Concernant le partage d’information, cette automatisation n’est réalisable que si les différents systèmes sont en mesure de comprendre les données échangées. A cette fin, les données vont alors être structurées dans un langage commun.

Le principe de l’échange de données informatisées (EDI)

L’EDI est une technique qui remplace les échanges physiques de documents entre entreprises (commandes, factures, bons de livraison,…) par des échanges dématérialisés, selon un format standardisé, entre ordinateurs connectés.

La simplification de l’échange d’informations

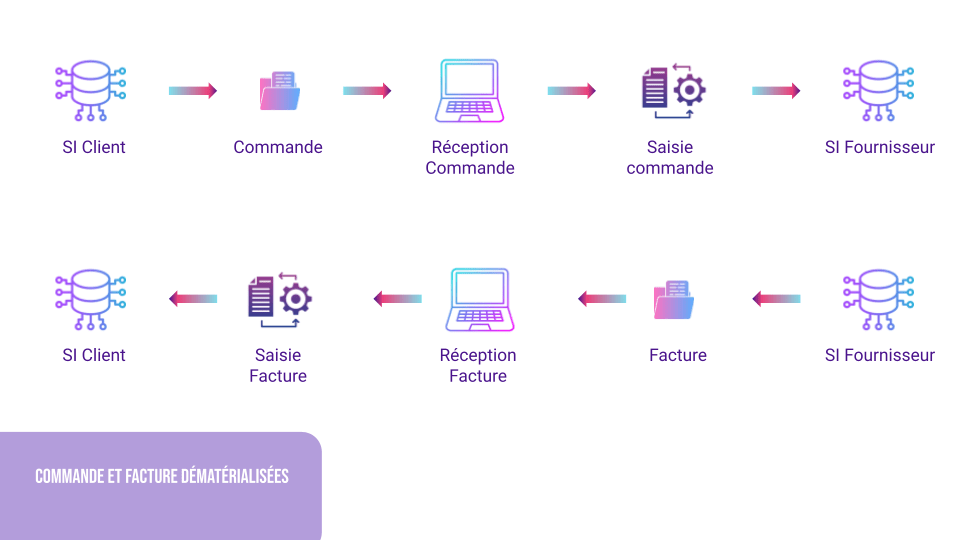

Dans un système “classique” entre deux entreprises, une entreprise va ainsi générer à partir de son système d’information une commande transmise à une entreprise fournisseur. Le fournisseur entre les données de la commande dans son propre système d’information, édite la facture et le bon de livraison puis les à l’entreprise cliente, qui les saisit à nouveau dans son système d’information dans le format utilisé par son système d’information. Ces envois peuvent être sous forme papier ou PDF, cela ne change pas la nécessité de saisir les données.

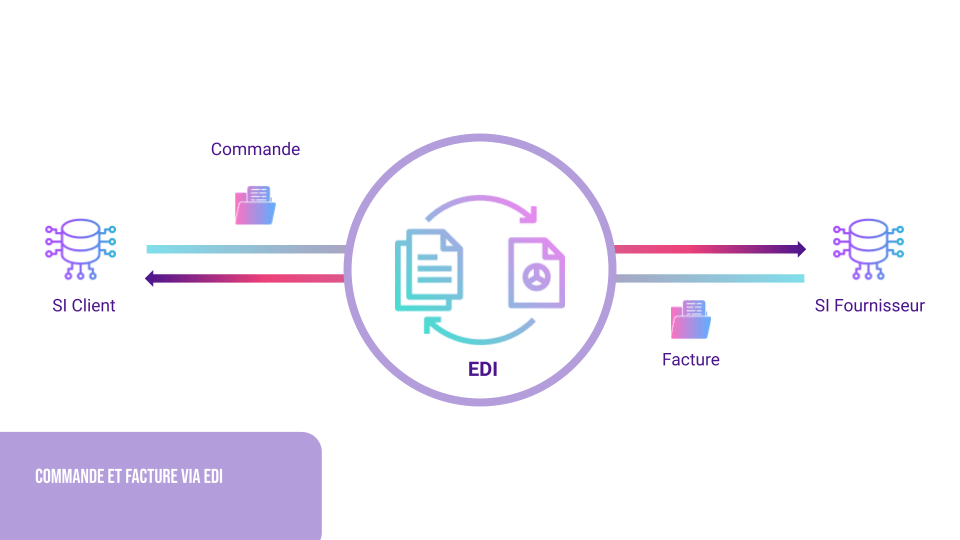

Dans le cas d’un EDI, l’entreprise génère la commande de son système d’information, qui est ensuite cryptée en format EDI, transite par un fournisseur EDI, puis va être adressée au fournisseur. Le document est alors transposé du format EDI au format utilisé par le destinataire. La facture et le bon de livraison transitent par le chemin inverse. Aucune saisie d’information dans le système d’information n’est requise.

L’utilisation de données structurées

L’EDI va permettre d’unifier les formats des documents de manière à ce que chaque système d’information, tout en conservant ses logiciels, puisse communiquer avec d’autres logiciels dont les formats sont différents. Pas de solution magique cependant, les données des documents échangés doivent être structurées pour être convertis. On retrouve ainsi les syntaxes XML, EDIFACT…

Les informations structurées sont des informations qui figurent dans les bases de données et les langages informatiques, disposées de façon à être traitées automatiquement et efficacement par un logiciel. A l’inverse, les informations non structurées ou données non structurées sont des données représentées ou stockées sans format prédéfini, généralement du texte, préférées par les humains. Par exemple, ci-dessous une adresse. Le premier élément est non structuré, le second l’est.

Le langage XML

XML, acronyme de eXtensible Markup Language (langage à balisage extensible), est un standard de structuration et d’échange de données visant une interopérabilité maximale.

Le balisage

Comme son nom l’indique, ce langage est fondé sur des balises, comme le langage HTML utilisé pour cette page web. Le principe des balises est d’enrichir des éléments textes, en indiquant par exemple le début et la fin du document, mais aussi de structurer le document lui-même en distinguant les titres, les paragraphes par exemple.

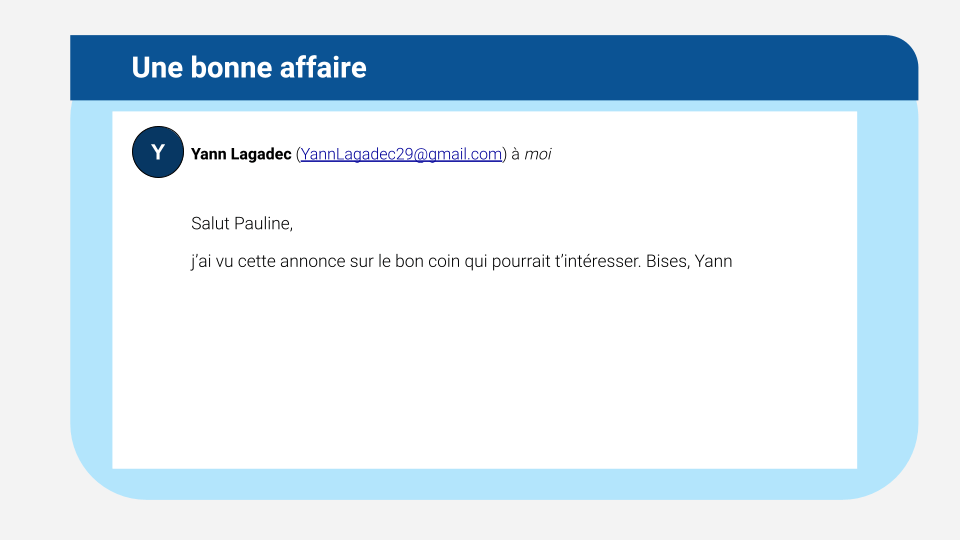

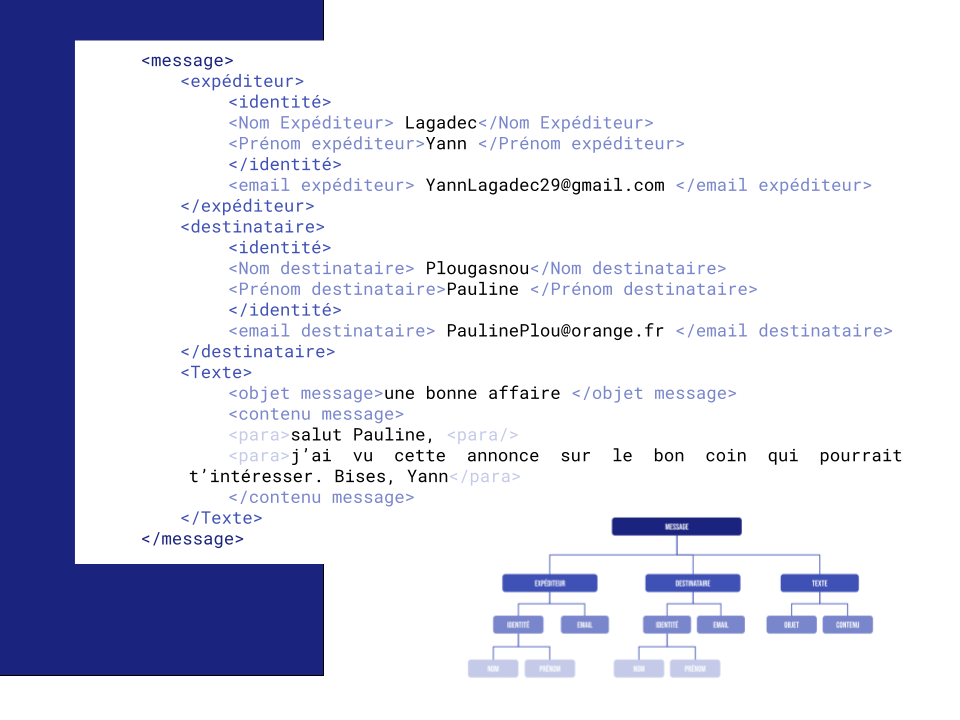

Ci-dessous, un extrait d’un mail.

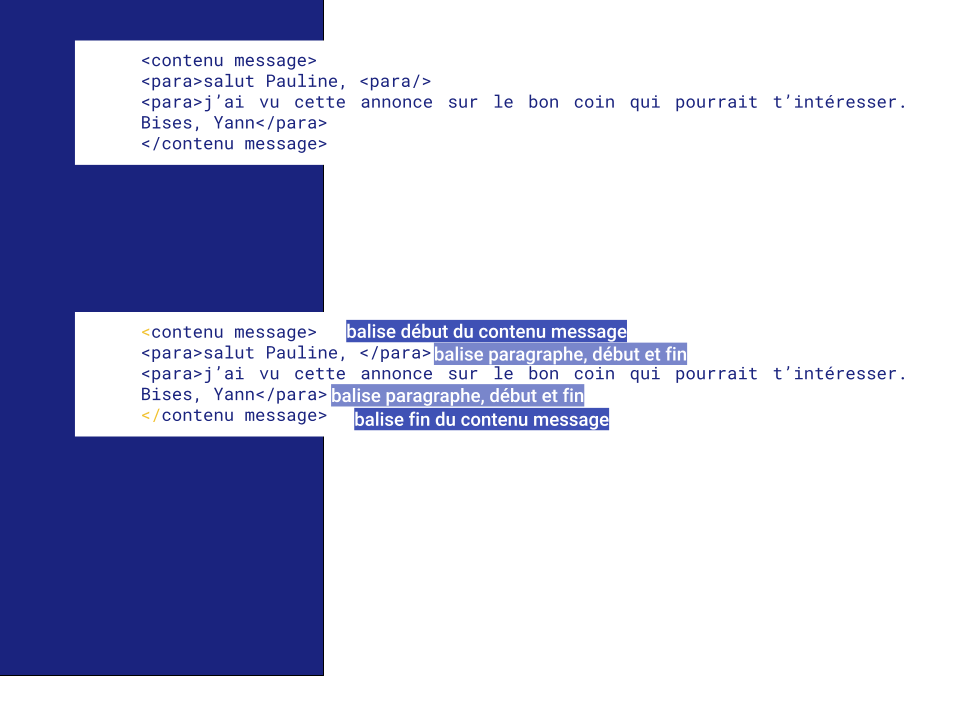

En utilisant des balises, le contenu du message sera marqué ainsi:

La balise contenu message indique le début et la fin du texte, la balise para le début et la fin du paragraphe.

A noter qu’il n’existe pas de règle précise pour le choix de noms de balises; il est simplement conseillé de donner les noms les plus significatifs possibles aux éléments définis.

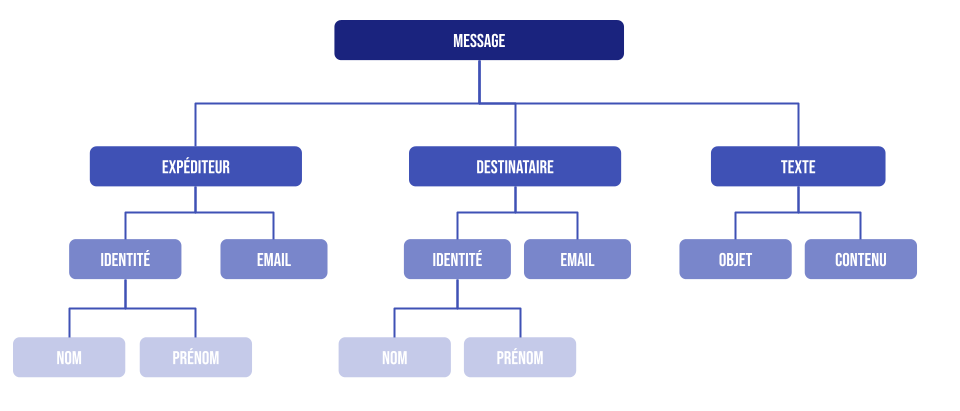

Une organisation en “noeud” et hiérarchisée

Un document XML a toujours une et une seule racine, le “nœud document”. On retrouve ainsi une organisation hiérarchique passée sur le système en arbre (arborescence), aussi appelée B Tree. Dans cette logique, la structure reprend celle d’un tronc, puis des branches, puis des feuilles.

Toujours sur l’exemple du mail, l’ensemble des balises sera regroupé sous le noeud « message ». Première arborescence : l’expéditeur, le destinataire, le message. Chaque branche est ensuite décomposée.

Cette organisation en noeud est ensuite reproduite lors du balisage.

La version utilisateur est adaptée à l’humain par l’utilisation de feuilles de styles, qui permettent de mettre en forme des feuilles issues de balisage. On peut citer pour les principales le CSS et le XLS.

La définition de la structure du document

Les schémas XML et les DTD

Le rôle d’une DTD (Document Type Definition) est de définir précisément la structure d’un document en spécifiant des contraintes que doit respecter un document pour être valide : type d’éléments, ordre éventuel de ces éléments et la présence de texte brut. Elles définissent aussi, pour chaque élément, les attributs autorisés et les attributs obligatoires.

Les schémas XML permettent, comme les DTD, de définir des modèles de documents. Il est ensuite possible de vérifier qu’un document donné est valide pour un schéma, c’est-à-dire respecte les contraintes données par le schéma. Les schémas ont été introduits pour combler certaines lacunes des DTD.

Exemples de formats d’attributs de nombre

xsd:boolean Valeur booléenne avec true ou 1 pour vrai et false ou 0 pour faux

xsd:byte Nombre entier signé sur 8 bits

xsd:unsignedByte Nombre entier non signé sur 8 bits

xsd:short Nombre entier signé sur 16 bits

xsd:unsignedShort Nombre entier non signé sur 16 bits

Exemples de formats d’attributs de texte

xsd:string : Chaîne de caractères composée de caractères Unicode

Le standard Unicode définit les caractères et les points de code correspondants aux lettres, syllabes, idéogrammes, signes de ponctuation, caractères spéciaux et aux chiffres. En plus de l’alphabet latin, les alphabets grec, cyrillique, arabe, hébreu et thaï sont intégrés. Ci-dessous, un exemple pour la lettre A en caractères latins.

| A | 0041;LATIN CAPITAL LETTER A |

| a | 0061;LATIN SMALL LETTER A |

| Â | 00C2;LATIN CAPITAL LETTER A WITH CIRCUMFLEX |

xsd:normalizedString Chaîne de caractères normalisée, c’est-à-dire ne contenant pas de tabulation U+09, de saut de ligne U+0A ou de retour chariot U+0D.

Exemples de formats d’attributs de dates

xsd:time : Heure au format hh:mm:ss[.sss] par exemple 15:15:23.

xsd:date Date au format YYYY-MM-DD, par exemple 2023-11-16. Tous les champs sont obligatoires.

xsd:dateTime Date et heure au format YYYY-MM-DDThh:mm:ss comme 2023-11-16 T15:15:23. Tous les champs sont obligatoires.

Cryptage et sécurité des données

La sécurité des échanges de données est essentielle lors de ces transferts. La sécurité informatique vise généralement cinq principaux objectifs

- La confidentialité des données: rendre l’information inintelligible à d’autres personnes que les seuls acteurs de la transaction.

- L’intégrité des données: déterminer si les données n’ont pas été altérées durant la communication (de manière fortuite ou intentionnelle).

- La disponibilité des données: garantir l’accès à un service ou à des ressources.

- La non–répudiation: garantir qu’aucun des correspondants ne pourra nier la transaction.

- L’authentification : assurer l’identité d’un utilisateur, c’est-à-dire de garantir à chacun des correspondants que son partenaire est bien celui qu’il croit être.

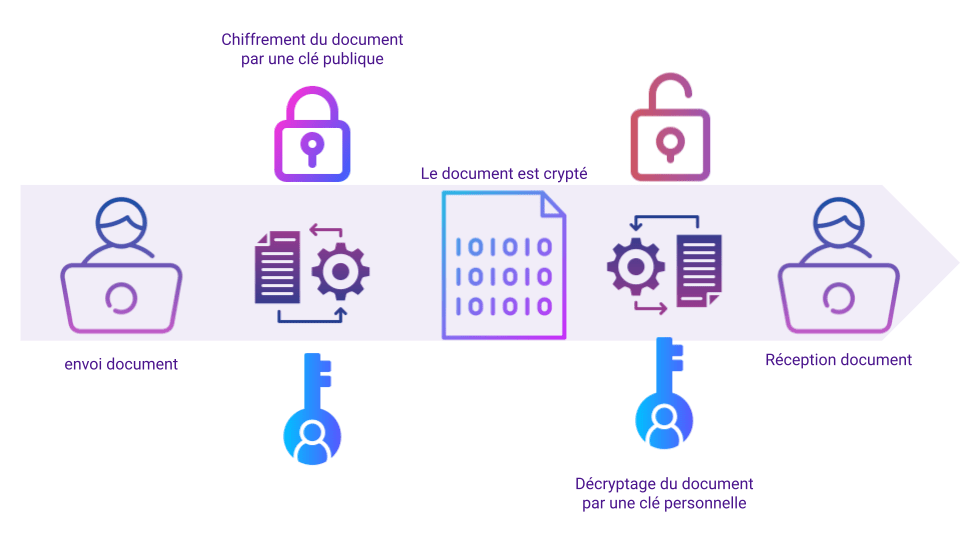

Le transfert des données EDI est ainsi protégée par un chiffrement asymétrique. Les données transférées sont cryptées (rendues illisibles) par une clé publique, et le destinataire peut les décrypter par l’utilisation d’une clé personnelle.

L’EDI avec l’Administration

la déclaration sociale nominative (DSN)

La Déclaration Sociale Nominative (DSN) repose sur la transmission unique, mensuelle et dématérialisée des données issues de la paie et sur des signalements d’événements. Ce fichier mensuel remplace depuis 2017 l’ensemble des déclarations périodiques et formalités administratives adressées par les employeurs à une diversité d’acteurs (CPAM, Urssaf, AGIRC ARRCO, Organismes complémentaires, Pôle emploi, Centre des impôts, Caisses régimes spéciaux, etc.). Elle regroupe ainsi 54 déclarations en en seul envoi, au lieu de 54 envois à des périodicités différentes à des organismes différents.

La Déclaration Sociale Nominative s’effectue via deux modes :

- Le dépôt d’un fichier en EDI directement sur le site net entreprises

- Par une API en « machine to machine », à savoir une interface qui fait le lien entre le logiciel de paie et le site net entreprises. L’employeur déclarant n’a plus à se connecter directement sur les sites « net-entreprises.fr » et/ou « msa.fr » ; le logiciel le fait automatiquement après authentification du déclarant.

L’ensemble des déclarations et certification est consultable sur un tableau de bord, exportable en XML ou PDF.

Les déclarations fiscales

Dans le cas des déclarations fiscales, (résultats de l’exercice, paiement, TVA…) les téléprocédures sont obligatoires. Cependant les modalités sont variables : saisie en ligne via les services proposés sur impots.gouv.fr ou par l’intermédiaire d’un partenaire EDI.