Lors de la création d’une entreprise, le créateur/entrepreneur doit distinguer ses actes juridiques accomplis en son nom des actes accomplis pour le compte de son activité économique. Ainsi se pose la question d’une structure dédiée à l’exploitation économique. L’entreprise individuelle est majoritaire en France car elle est facile à créer (notamment avec le régime de l’auto-entrepreneur).

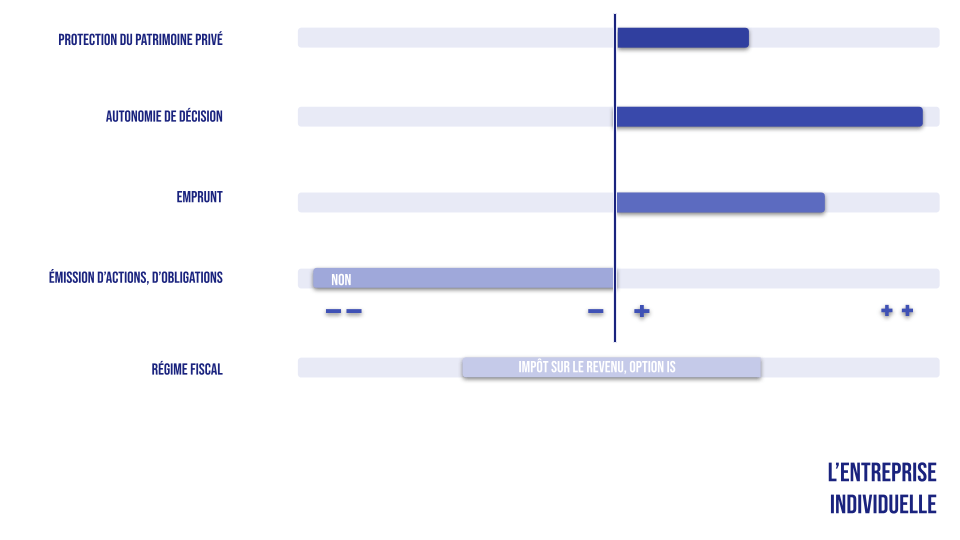

L’entreprise individuelle n’est pas une personne morale.

« Art. L. 526-22.-du code du commerce : L’entrepreneur individuel est une personne physique qui exerce en son nom propre une ou plusieurs activités professionnelles indépendantes.

Le droit français ne reconnaît pas la personnalité morale à l’entreprise individuelle, ce qui ne permet pas de la distinguer de son créateur/gérant. En effet, la personnalité morale est une fiction juridique, qui accorde la capacité juridique (pouvoir d’exercer des droits et obligations) à une entité juridique distincte de la personne physique qui a réalisé l’acte juridique. La personnalité morale n’est reconnue qu’au regroupement de personnes physiques ou morales, car ce regroupement constitue une individualité collective, avec des intérêts, des droits propres et distincts des intérêts et des droits de chacun des membres. Plus simplement, l’entreprise poursuit des objectifs différents que ceux de ses membres, qui légitime de lui accorder une capacité juridique propre.

Les personnes morales de droit privé prennent la forme de la société (civile ou commerciale) et de l’association mais également de la fondation, du groupement d’intérêt économique, du syndicat professionnel…

Attention cependant à ne pas confondre l’enregistrement d’une entreprise individuelle au centre de formalité des entreprises et la création d’une entité distincte de son créateur. Cet enregistrement obligatoire poursuit des motivations fiscales et sociales. D’un point de vue fiscal, selon la nature de l’activité (commerciale, artisanale, libérale) le régime fiscal applicable au calcul des bénéfices sera différents (bénéfices industriels et commerciaux (BIC), ou des bénéfices non commerciaux (BNC), revenus fonciers), mais relèvera du régime de l’impôt sur le revenu. D’un point de vue social (santé, retraite etc), l’entrepreneur sera considéré comme travailleur non salarié et ne relèvera pas du régime général des salariés mais du régime social des indépendants (RSI)

Le patrimoine personnel de l’entrepreneur et de l’entreprise

Le patrimoine regroupe l’ensemble des biens, droits et obligations d’une personne.

Le principe juridique: une personne, un patrimoine

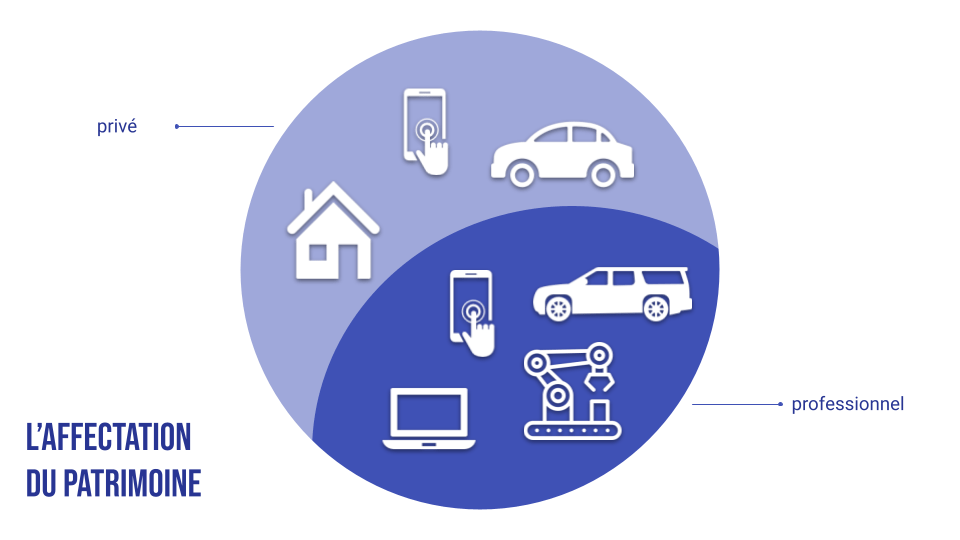

Héritage du droit romain, le droit français fonctionne sur l’adage : une personne, un patrimoine. Concrètement, en l’absence de personnalité morale, le patrimoine privé (résidence principale etc) et le patrimoine professionnel (véhicule, matériel, bâtiment…) constituent un seul patrimoine. Le risque économique (pertes, faillites…) va donc peser sous forme individuelle, sur l’ensemble du patrimoine, privé et professionnel de l’entrepreneur. Les dettes professionnelles peuvent ainsi être épongées sur le patrimoine personnel du gérant.

La réforme de la loi du 16 février 2022 : le patrimoine d’affectation comme régime de droit commun

Le patrimoine d’affectation est un mécanisme juridique qui consiste à se créer plusieurs patrimoines affectés à des réalisations différentes. Par la réforme de la loi du 16 février 2022, il devient ainsi le mécanisme de droit commun de l’entreprise individuelle. La loi dispose ainsi que « Les biens, droits, obligations et sûretés dont il est titulaire et qui sont utiles à son activité ou à ses activités professionnelles indépendantes constituent le patrimoine professionnel de l’entrepreneur individuel. Les éléments du patrimoine de l’entrepreneur individuel non compris dans le patrimoine professionnel constituent son patrimoine personnel. Art. L. 526-22. du code du commerce.

Le législateur a mis en place des dispositifs destinés à protéger le patrimoine de l’entrepreneur individuel et de sa famille sans nécessiter les formalités du statut de l’EIRL, qui n’existe désormais plus.

Ainsi, “l’entrepreneur individuel n’est tenu de remplir son engagement à l’égard de ses créanciers dont les droits sont nés à l’occasion de son exercice professionnel que sur son seul patrimoine professionnel, sauf sûretés conventionnelles ou renonciation”. Et inversement, “Seul le patrimoine personnel de l’entrepreneur individuel constitue le gage général des créanciers dont les droits ne sont pas nés à l’occasion de son exercice professionnel”. Concrètement, le patrimoine professionnel peut solder des dettes issues de l’activité professionnelle, le patrimoine personnel peut solder des dettes personnelles. Le patrimoine de l’individu est donc structuré et organisé en fonction de la réalisation des opérations.

L’exercice du pouvoir et mode de fonctionnement

Le principe est simple : l’exploitant est seul maître à bord. Il n’est désigné que par lui-même, ne rend des comptes qu’à lui-même, et lui seul peut mettre fin à ses fonctions.

Le Régime fiscal

L’entreprise individuelle est soumise à l’impôt sur le revenu. Différents régimes s’appliquent à la fois selon le type d’activité et les montants de CA.

- Bénéfices industriels et commerciaux : Activité de commerce, industrielle et artisanale (transformation)

- Bénéfices non commerciaux : activités libérales (catégorie par défaut)

Le régime de la micro-entreprise

C’est un régime simplifié qui ne nécessite pas de comptabilité certifiée pour déterminer les bénéfices imposables. Il est ouvert aux entreprises dont les chiffres d’affaires HT sont les suivants :

- 176200€ de CA HT pour les activités commerciales et d’hébergement (meublés touristiques, gîtes…)

- 76200€ de CA HT pour les activités de services.

Le trésor public détermine le bénéfice imposable à partir du CA en appliquant les abattements suivants:

- 71 % du chiffre d’affaires pour les activités d’achat-revente ou de fourniture de logement

- 50 % du chiffre d’affaires pour les autres activités relevant des BIC

- 34 % du chiffre d’affaires pour les BNC

Concrètement, un plombier qui déclare 120 000€ HT de CA se verra déduire 50% de son CA comme des charges d’exploitations, soit 60 000€. Son bénéfice imposable sera alors de 120 000 moins 60 000 = 60 000 euros.

Les 60 000 euros de bénéfices seront à déclarer au titre de l’impôt sur le revenu. Soit une imposition de 10 000 euros environs, soit un taux d’imposition de 16% si l’exploitant est célibataire.

Le régime réel simplifié et normal.

Au-delà du seuil de la micro entreprise, l’entreprise sera successivement soumise aux régimes du réel simplifié et du réel normal. Les obligations comptables et les pièces à adresser au trésor public seront alors de plus en plus détaillées, telles que la tenue d’une comptabilité complète (bilan, compte de résultat et annexe ), un livre journal et un grand livre, et de procéder à un inventaire annuel

L’option pour l’impôt sur les sociétés

La loi de 2022 permet à l’entrepreneur individuel d’opter pour l’IS. Les décrets d’applications sont encore attendus.