1 L’entreprise et son marché

a) L’objet social de l’entreprise

L’objet social représente la finalité de cette organisation. Il est déterminé lors de la création de l’entreprise. L’objet social correspond à l’activité de l’entreprise, c’est-à-dire à la nature des opérations qu’elle réalise afin de dégager des bénéfices. Il conditionnera ses activités possibles.

b) Les échanges marchands

L’entreprise a pour objectif de produire des biens et des services afin de réaliser des échanges marchands à un prix fixé, afin de dégager des bénéfices. (Un bien est un produit tangible que l’on peut stocker, un service est un produit intangible et non stockable.)

Ce sont des biens économiques : ils nécessitent un travail humain pour être produits, il faut payer pour se les procurer et ils sont disponibles en quantités limitées (il s’agit de tous les produits et services fabriqués et vendus). Ils sont qualifiés de marchand car leur prix est supérieur au coût de production

Ces biens économiques peuvent être classés en trois catégories :

- les biens non durables (biens qui se détruisent lorsqu’on les utilise, comme les biens alimentaires) ;

- les biens semi-durables (biens qui se détruisent par une utilisation régulière, comme les vêtements) ;

- les biens durables (biens dont la durée de vie peut être très longue, comme les biens d’équipement).

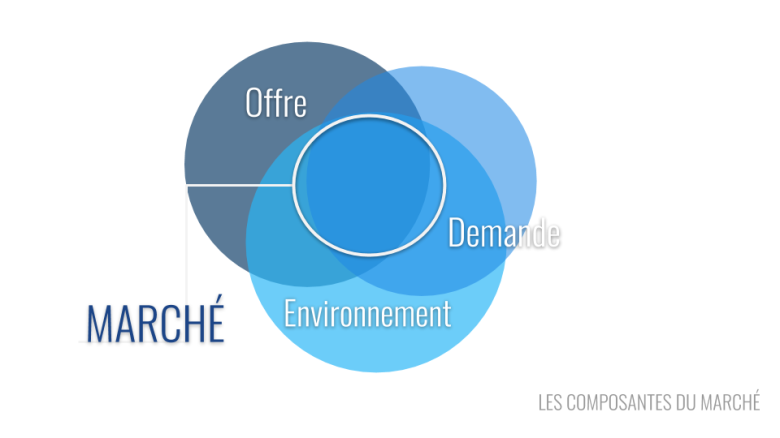

c) Le marché de l’entreprise

Chaque bien et/ou service proposé par l’entreprise est échangé sur un marché. Le marché est le lieu de rencontre entre l’offre et la demande relatives à un produit. C’est le lieu où se déterminent les prix et les quantités échangés. Offreurs et demandeurs viennent échanger des biens et des services en échange de monnaie.

Un marché peut être soit physique, soit virtuel. Il est dit physique lorsque les biens et services échangés sont réels (exemple : l’achat de produits culturels en point de vente physique) alors qu’il est dit virtuel lorsque les biens et services échangés sont justement virtuels (exemple : les biens numériques, streaming, réseaux sociaux…).

L’entreprise doit identifier le marché sur lequel elle intervient (générique, géographique etc), évaluer ses tendances et son potentiel de croissance, ses concurrents etc.

Exemple: Le marché de l’automobile, du streaming, des matières premières, de l’habillement, de l’équipement de la maison…

2/L’environnement et les acteurs de l’entreprise

1) L’environnement

Une entreprise intervient dans un environnement. Elle est alors influencée dans ses décisions commerciales car elle se doit d’en contourner les contraintes et d’en saisir les opportunités. Cet environnement a une influence sur l’entreprise et réciproquement.

Les différentes dimensions de l’environnement

- L’environnement d’une entreprise comporte différentes dimensions :

- La dimension technologique : ce sont les innovations, les progrès technologiques… ;

- La dimension socio-économique : ce sont les facteurs économiques et de société qui agissent sur le marché (exemples : crise économique, pouvoir d’achat…) ;

- La dimension culturelle : ce sont les évolutions des mentalités, des valeurs et des comportements dans une société (exemples : l’éthique, la sécurité alimentaire…) ;

- La dimension écologique : c’est la prise en compte de l’écologie et plus largement de tout ce qui concerne le développement durable ;

- La dimension juridique : c’est l’ensemble des règles auxquelles sont soumis les acteurs du marché (lois, normes, labels de qualité, la fiscalité…).

2) Les acteurs de l’entreprise et leur activité

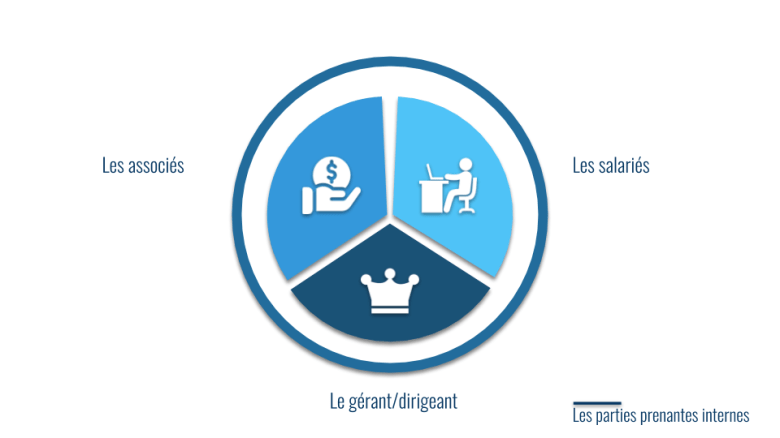

Les différents acteurs qui interviennent dans la réalisation de l’activité d’une entreprise peuvent être regroupés en deux catégories :

les acteurs internes : dirigeants, gérants et salariés ;

Les salariés

Les activités de production et d’administration mettent enfin en relation l’entreprise avec ses salariés, qui reçoivent en contrepartie de leur prestation de travail un salaire. L’entreprise devra donc ajuster les ressources humains constituée par ses salariés à ses besoins, tant d’un point de vue quantitatif (nombre de salariés, recours à l’intérim ou CDD) que qualitatif (formations, adaptation des compétences, polyvalence et employabilité des salariés).

Les actionnaires

Les actionnaires apportent des fonds propres à l’entreprise. Ils en sont ainsi propriétaire d’une quote part et partagent les risques liés à l’exploitation de l’entreprise. Ils attendent de l’entreprise qu’elle leur verse des dividendes en rémunération de leur investissement.

Le dirigeant

Le dirigeant est celui qui est à la tête de l’entreprise. Son appellation varie selon les statuts de l’entreprise (gérant, président, directeur général, PDG…). Il élabore la stratégie de l’entreprise, organise et coordonne la production de biens et de services et les différents services de l’entreprise, et optimise le fonctionnement des différentes fonctions de l’entreprise.

les acteurs externes : clients, fournisseurs, banques, État, les associations et ONG.

L’État et les associations

À la différence des entreprises, l’État et les associations participent à la production non marchande. Leur finalité première n’est pas de réaliser des bénéfices. Il s’agit davantage de combler le vide laissé par les entreprises. L’Etat fournit ainsi des services publics. Les associations sont également des « contre pouvoirs » par des actions d’informations sur les pratiques des entreprises et l’information des consommateurs.

Les clients

Il s’agit ici des ménages mais aussi des entreprises. Les clients, en achetant la production de l’entreprise, lui permet de réaliser son objet commercial. La qualité de la relation entreprise/client détermine la capacité de l’entreprise à assurer sa pérennité.

Les fournisseurs et les distributeurs

Ces entreprises tissent des liens étroits avec l’entreprise et partage une sorte de convergence d’intérêt. Plus l’entreprise se développe, plus elles ont profiteront de cette dynamique. L’entreprise entre en relation avec des fournisseurs pour effectuer des achats de fournitures ou de matières premières. Ces achats peuvent éventuellement être stockés avant d’être utilisés pour la production.

Les distributeurs d’un produit influent également sur l’entreprise, par la mise en place de collaboration ou de relations contractuelles conflictuelles (règlement, négociations…)

L’entreprise peut également avoir recours à un certains nombre de prestataires pour réaliser des opérations (comptabilité, nettoyage, restauration, entretien espace vert) externalisées.

Les banques

Financeurs à court et long terme de l’entreprise, elles sont nécessaires au développement de l’entreprise.

(regardez vos programmes d’économie de première sur le financement de l’économie)

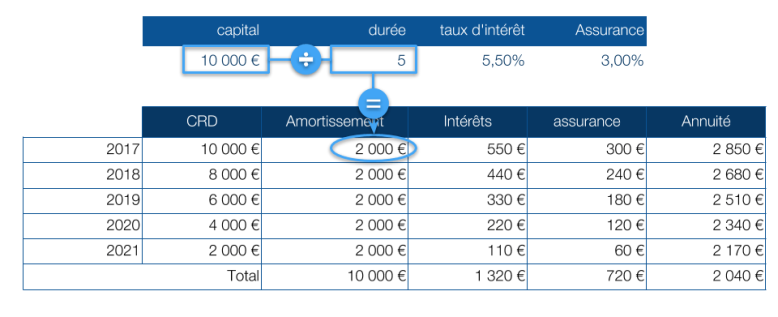

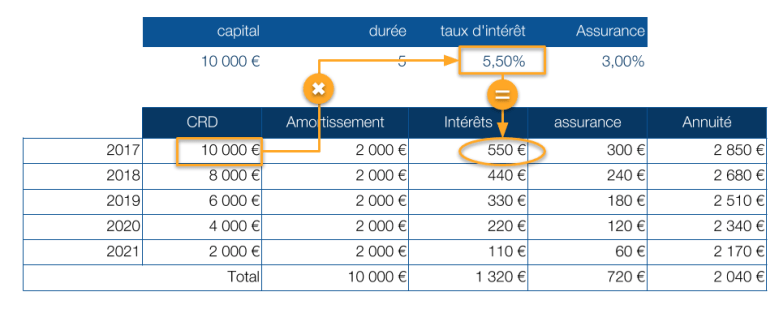

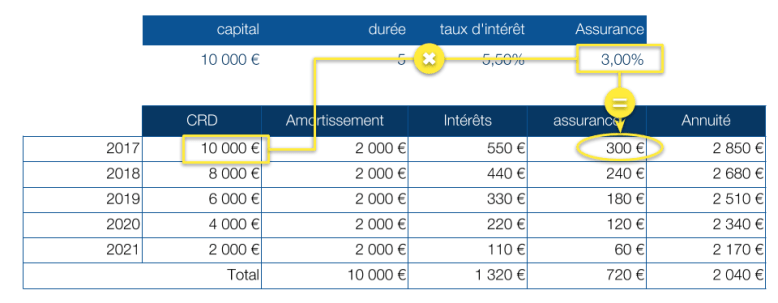

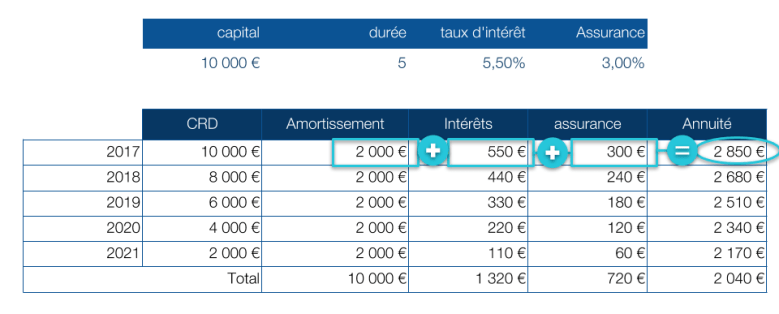

Le calcul d’une annuité

L’annuité est un remboursement périodique (annuel en l’espèce) d’une dette.

Paiement fait chaque année, qui comprend à la fois le remboursement d’un capital emprunté et le paiement des intérêts.« (Romeuf t. 1 1956).

L’annuité ne constitue pas uniquement le remboursement. Le remboursement de la dette est constitué par l’amortissement du prêt, les intérêts rémunèrent le prêteur et la cotisation d’assurance garantit le paiement du prêt en cas de décès de l’emprunteur.

Les formules

| Amortissement | Capital emprunté/durée |

| Intérêts | Capital restant du * taux d’intérêt |

| Assurance | Si c’est une cotisation fixe : le montant fixé

Si c’est un montant proportionnel : CRD * taux d’assurance |

| Annuité | Amortissement+Intérêts+Assurance |

| Cout total du crédit | Total des intérêts versés+Total assurance+frais (dossiers, garantie…) |

Calcul de l’amortissement

Calcul des intérêts

Calcul des intérêts

Calcul des cotisations d’assurances proportionnelles

Calcul de l’annuité

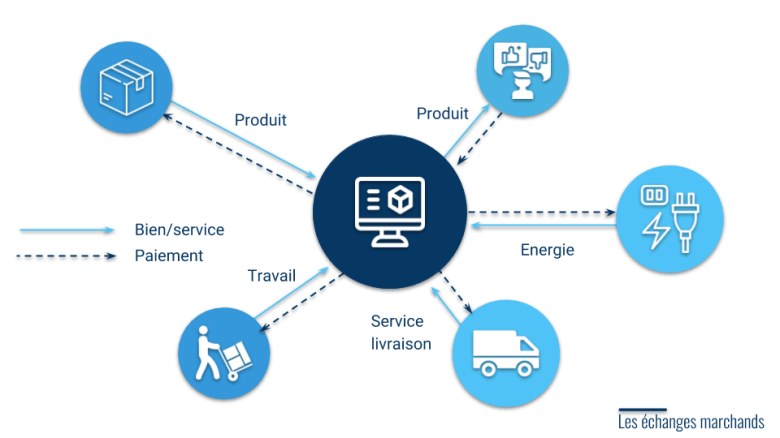

3) Les flux entre les partenaires

Un flux désigne une activité réalisée au cours d’une période donnée. Les flux sont réels(échange de biens ou de services) ou monétaires, en contrepartie du bien ou service.

Les flux permettent la réalisation de diverses activités afin d’atteindre un but. Dans une entreprise, les différents flux permettent la fabrication et la vente de biens et de services marchands afin de réaliser un profit. On distingue deux types de flux :

- les flux réels (biens, services, travail) ;

- les flux monétaires (sommes financières : salaires, sommes destinées à payer un bien…).

3/Les choix de gestion de l’entreprise

1) Les différentes ressources

Toutes les organisations ont besoin de ressources pour fonctionner, mais la mobilisation (l’obtention) et l’allocation (l’utilisation) de ces ressources dépendent du type d’organisations. Il existe trois types de ressources : les ressources humaines, les ressources matérielles ou immatérielles et les ressources financières.

Les ressources humaines

Elles représentent les moyens humains dont l’organisation dispose. Ce sont essentiellement les salariés qui apportent leurs compétences et leur savoir-faire dans les entreprises. Il appartient à l’entreprise d’investir dans sa force de travail afin d’améliorer sa combinaison productive et la productivité et la l’agilité de sa force de travail.

Les ressources matérielles ou immatérielles

Les activités diverses des organisations nécessitent des moyens matériels (construction, machines, matériels informatiques…) et immatériels (brevets, droit au bail…). Ce type de ressources représentent des investissements pour les organisations, mais nécessitent généralement d’importants moyens financiers.

Les ressources financières

Elles représentent les moyens financiers nécessaires au fonctionnement et au développement de toute entreprise. Une entreprise peut s’autofinancer à l’aide des gains dégagés par la vente des biens et des services qu’elle produit. Elle peut faire appel aux banques pour recourir à un emprunt et utiliser le levier de la dette, ou recourir à ses associés.

2) Les critères de choix

En fonction du marché sur lequel se situe l’entreprise et de ses priorités, l’entreprise va faire des choix de gestion. Ces choix peuvent être :

- des choix financiers, comme contracter un emprunt afin d’investir dans de nouvelles machines, développer sa performance financière

- des choix commerciaux, comme produire des produits de qualité ou produire en plus grande quantité pour vendre davantage, et développer sa performance commerciale.

- des choix sociaux, pour créer de la valeur sociale

Bonjour M’Sieur,

Je suis enseignante et au grè de mes recherches ainsi que celles de mes élèves, nous arrivons sur votre site.

Il est fort bien fait, intéressant, synthétique tout en étant explicite.

Je demande toujours à mes élèves de vérifier leurs sources, mais ici je ne trouve rien sur vous. Voudriez-vous me dire qui vous êtes et surtout, ce que vous faites ,

Au plaisir de vous lire,

Catherine Berrubé

Enseignante éco-gestion

Bonjour,

Je suis enseignant en économie gestion dans l’académie de Rennes.

Bonne continuation