Sommaire

- Le rôle du plan comptable général (PCG) dans l’enregistrement

- La comptabilité en partie double

- L’articulation des documents comptables : de la pièce justificative aux documents de synthèse

Notions : pièces justificatives, journaux, grand livre, balances, documents de synthèse. Partie double, Flux/stock.Créance/dette. Actif/passif. Charge/produit. Plan de comptes.

Le rôle du plan comptable général (PCG) dans l’enregistrement

La tenue d’une comptabilité est régie par le plan comptable général

Le Plan Comptable Général (PCG) est un ensemble de règles, de principes et de normes comptables qui permettent d’établir et de présenter les comptes annuels d’une entreprise.

Il définit la manière dont la comptabilité doit être tenue et les principes à respecter lors de l’établissement des états financiers tels que le compte de résultat, le bilan comptable, l’annexe légale, etc.

Son adoption permet ainsi d’assurer

- la fourniture d’une structure claire pour la tenue de la comptabilité d’une entreprise. Il définit les différentes classes de comptes, telles que les comptes de capitaux, les comptes d’immobilisations, les comptes de stocks, les comptes de tiers, les comptes de trésorerie, les comptes de charges et les comptes de produits.

- garantir une conformité légale :en respectant les règles du PCG, les entreprises peuvent satisfaire aux obligations légales de présentation des comptes annuels.

- faciliter la compréhension et la communication financière : le PCG permet de standardiser la communication financière entre les différentes parties prenantes, telles que les actionnaires, les créanciers, les fournisseurs et les autorités fiscales.

L’adoption d’un plan de compte

La tenue d’une comptabilité implique l’enregistrement comptable des opérations financières.

Pour ce faire, le PCG propose des comptes qui permettent de classer les mouvements d’entrées et de sortie en fonction de leur nature. C’est ce qu’on appelle le plan de compte.

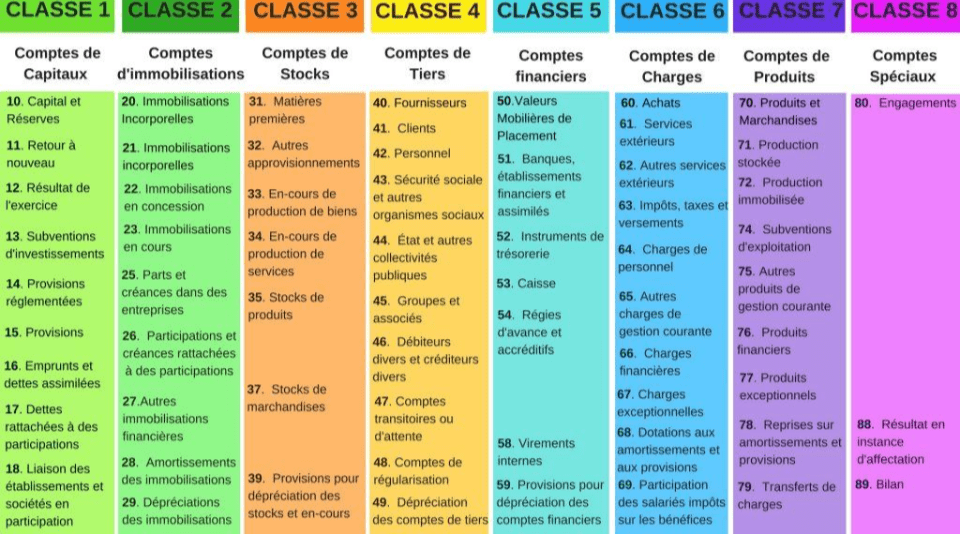

Le plan comptable est composé de huit classes qui regroupent les comptes de même nature, et chacune de ces classes est subdivisée en sous-ensembles pour permettre la répartition des opérations comptables de l’entreprise.

- Compte de classe 1 : les capitaux

- Compte de classe 2 : les immobilisations

- Compte de classe 3 : les stocks et en-cours (matière premières, produits finis…)

- Comptes de classes 4 : les comptes de tiers (créances et dettes)

- Compte de classe 5 : les comptes financiers (trésorerie, caisse, valeurs mobilières de placement…)

- Comptes de classe 6 : les charges (exploitations, financières, impôts…)

- Compte de classe 7 : les produits (ventes, produits financiers, subventions…)

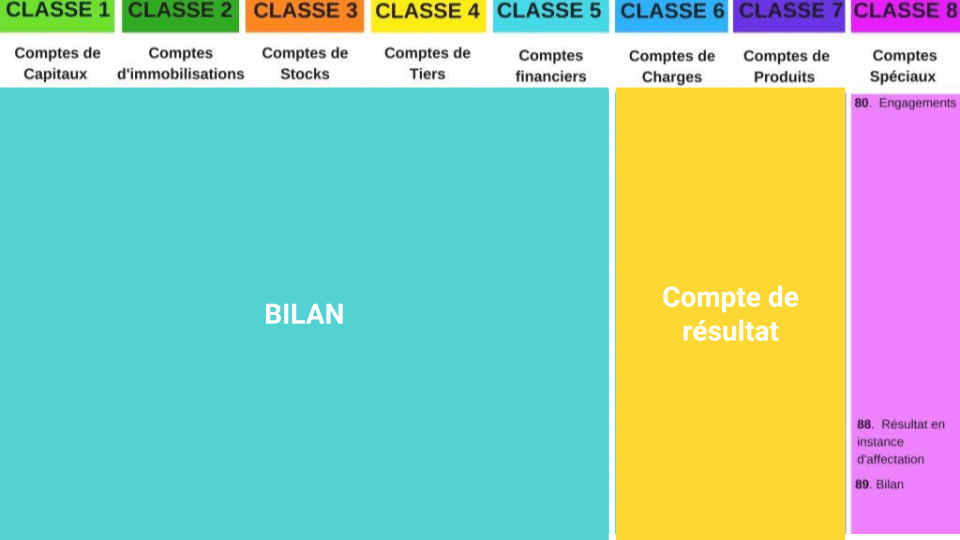

- Les classes 6 et 7 pour le compte de résultat.

- Et la classe 8 est réservée à des cas très spécifiques.

Chaque compte de classe est structuré en arborescence (sous compte).

Par exemple, une vente génère un produit. La vente sera ainsi identifiée par un compte de classe 7. Selon la nature de l’opération (ventes de marchandises, vente de produit fini, vente d’une prestation de service), l’opération sera affectée à un compte 701, 706 ou 707.

Les classes de 1 à 5 sont utilisées pour établir le bilan, les classes 6 et 7 pour le compte de résultat.

La comptabilité en partie double

Définition de base

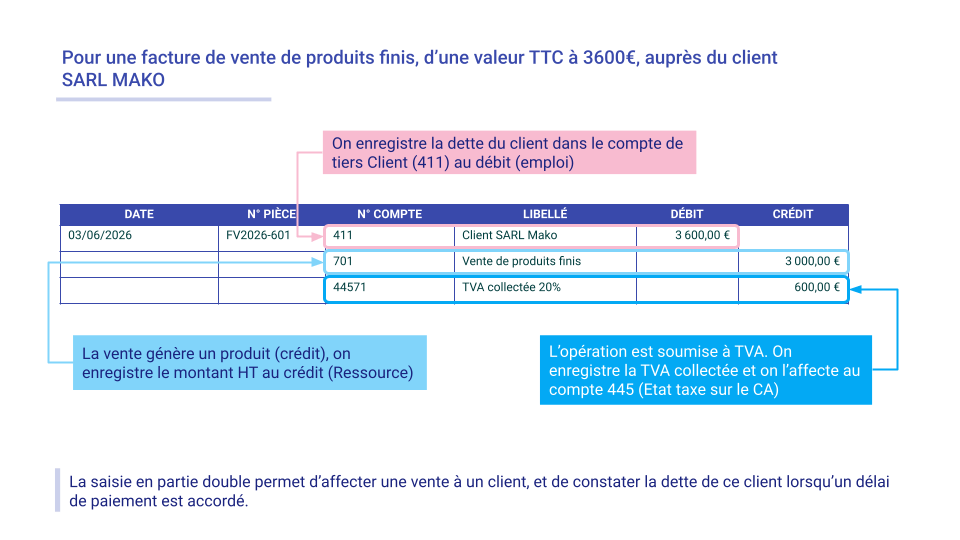

Une écriture comptable est la transcription d’un flux financier (entrant ou sortant) au sein de l’entreprise. La comptabilité est dite en partie double lorsqu’elle enregistre d’une part l’origine des fonds, d’autre part leur destination.

Cette enregistrement en miroir (origine des fonds et destination) s’exprime par le fameux débit/crédit.

Les notions de débit-crédit

Principe

Le principe est le suivant : pour chaque opération, il existe une complémentarité obligatoire : au moins un compte est débité pendant qu’un autre est crédité. On retrouve ici les notions d’emplois-ressources. L’entreprise mobilise des ressources financières (passif du bilan) qui financent des emplois (investissement par les immobilisations et l’exploitation par l’actif circulant)

Le débit

On parle de débit pour l’augmentation de certains comptes de charges (classe 6) et d’actif (acquisition d’une immobilisation, créances clients…). Le débit correspond également à une sortie d’argent (règlement d’une facture par exemple). Le débit correspond à une hausse des emplois de l’entreprise (qu’elle doit financer par ses ressources)

Le crédit

A l’inverse on parle de crédit pour l’augmentation des comptes de produits (classe 7) et de passifs (dettes fournisseurs, mise en réserve légale…. Le crédit correspond à une hausse des ressources de l’entreprise (qui va financer les emplois)

Avantages du système en partie double

Ce système offre plusieurs avantages :

En termes de contrôle et de sécurité : Il facilite la détection des erreurs et des fraudes, car le total des débits doit toujours être égal au total des crédits d’une opération.

Légalement la partie double permet d’enregistrer des dettes et donc de planifier des opérations futures. (Suivi des règlements des factures par exemple)

L’ensemble des écritures comptables d’un exercice constitue le journal comptable.

L’articulation des documents comptables : de la pièce justificative aux documents de synthèse

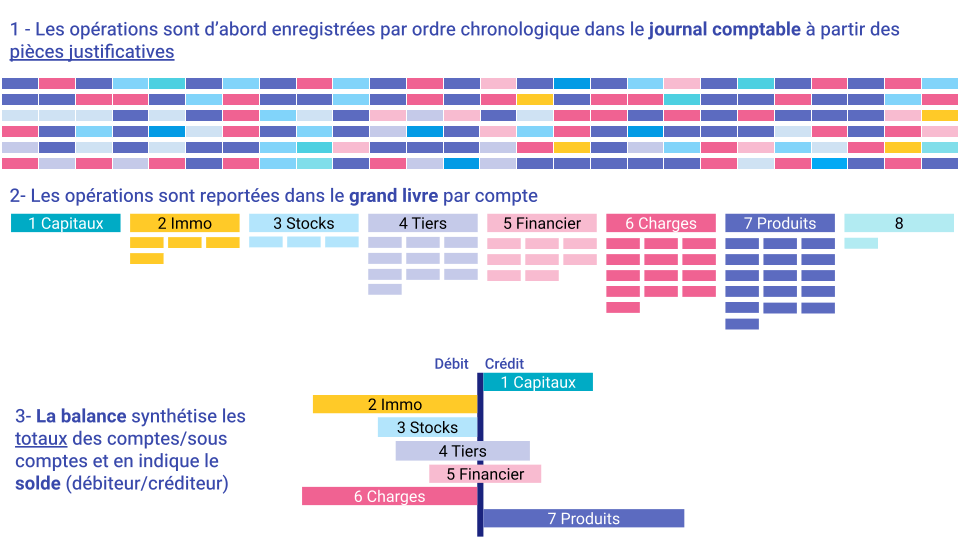

Nous avons vu que les opérations sont saisies selon le principe de la partie double. Ces opérations sont enregistrées chronologiquement au jour le jour dans un journal et par compte dans le grand livre. Une récapitulation est réalisée dans la balance.

Le rôle de la pièce justificative

Le Code Général des Impôts oblige les contribuables présentant une comptabilité à l’appuyer de pièces justificatives. Chaque enregistrement d’une opération doit être assortie d’une pièce comptable justificative, à savoir un document qui prouve l’opération en question (facture d’achat, de vente, note de frais, bulletin de salaire, déclaration sociale…). Cette pièce est numérotée

Le journal comptable

Le journal ou livre-journal est un document comptable obligatoire qui enregistre, de façon chronologique et continue, toutes les opérations économiques effectuées par l’entreprise au cours d’une période appelée exercice comptable.

Le livre journal est institué par l’article R123-174 du Code de commerce qui dispose que : « Les mouvements affectant le patrimoine de l’entreprise sont enregistrés opération par opération et jour par jour pour le livre-journal. Tout enregistrement comptable précise l’origine, le contenu et l’imputation de chaque donnée ainsi que les références de la pièce justificative qui l’appuie.»

Le journal doit être tenu avec soin, sans blancs ni ratures, et chaque enregistrement doit contenir les informations suivantes :

- La date de l’opération,

- L’intitulé et le numéro de chaque compte utilisé,

- Les montants débités et crédités pour chaque compte,

- La pièce justificative appelée le libellé de l’opération.

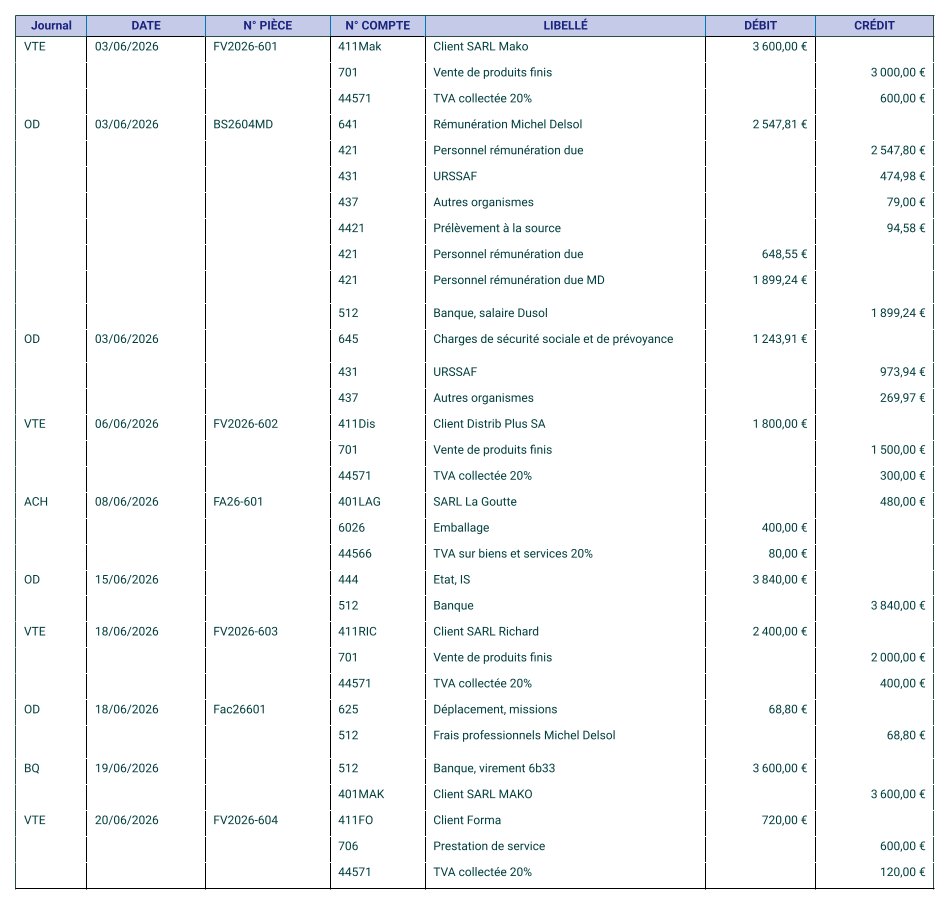

Ci-dessous, un exemple d’un journal général. Chaque type d’opération est attribuée ici à un journal auxiliaire pour faciliter le suivi des comptes, et notamment ceux des ventes.

Les différents types de journaux

Le journal comptable, ou journal général, peut être divisé en plusieurs journaux auxiliaires selon la nature de l’activité

- Le journal des achats : il enregistre toutes les écritures d’achats de marchandises ou de matières premières et de frais généraux de l’entreprise (loyers, téléphone, entretien, publicité, honoraires…).

- Le journal des ventes : il enregistre toutes les opérations de ventes de l’entreprise, ainsi que la TVA collectée.

- Le journal de trésorerie : il couvre toutes les transactions effectuées via les comptes bancaires de l’entreprise ou celles concernant les caisses de la société. Cette documentation détaillée des mouvements financiers comprend les encaissements, les décaissements, les virements et les prélèvements. Ce journal est souvent subdivisé en deux catégories :

- le journal de banque, qui suit les opérations bancaires ;

- le journal de caisse, qui consigne les transactions d’espèces de la caisse enregistreuse.

- Le journal comptable des opérations diverses (OD) : il enregistre les opérations qui n’entrent pas dans le champ d’application des autres journaux comptables. Parmi les types d’opérations consignées on retrouve les écritures de TVA, les provisions, les salaires, les dotations aux amortissements ou encore les régularisations de fin d’exercice.

Le grand livre

Les opérations du journal sont reportées obligatoirement dans un grand livre qui regroupe les écritures par numéro de compte. Le grand livre est présenté dans l’ordre croissant des numéros de compte. (PCG, art. 912-2) et non plus simplement dans l’ordre chronologique.

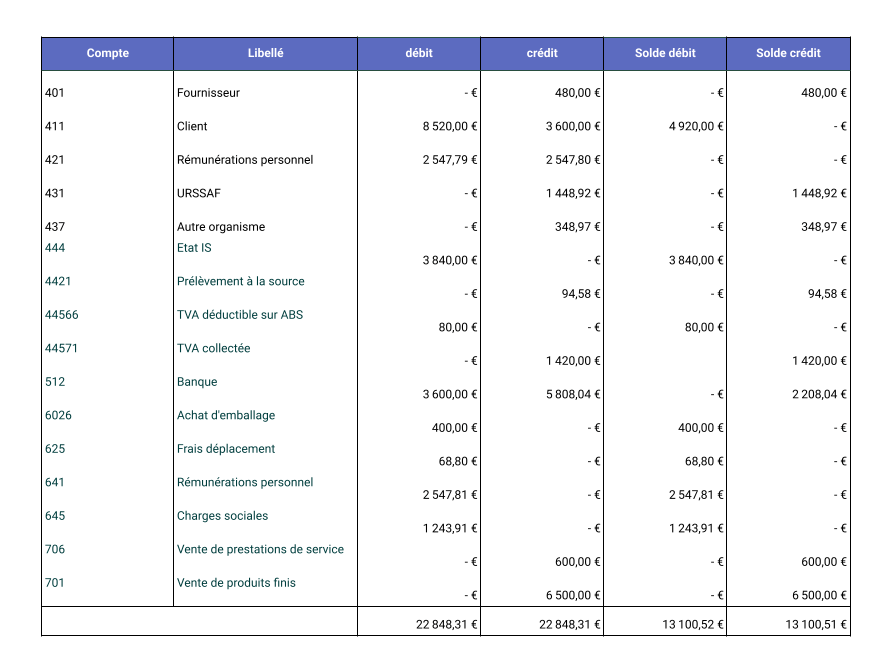

La balance

La balance comptable est un document de contrôle qui offre une vue synthétique de la liste des comptes et de leur solde.

La balance présente pour chaque compte le total des débits et le total des crédits enregistrés. Cette possibilité de vérifier que la somme des débits est égale à celle des crédits permet d’une part de de détecter rapidement les erreurs de saisies, mais aussi de constituer une base pour établir les documents de synthèse, qui sont le le bilan et le compte de résultat.

La balance auxiliaire

La balance auxiliaire est une balance de sous-comptes comme les comptes clients et les comptes fournisseurs

Les documents de synthèse

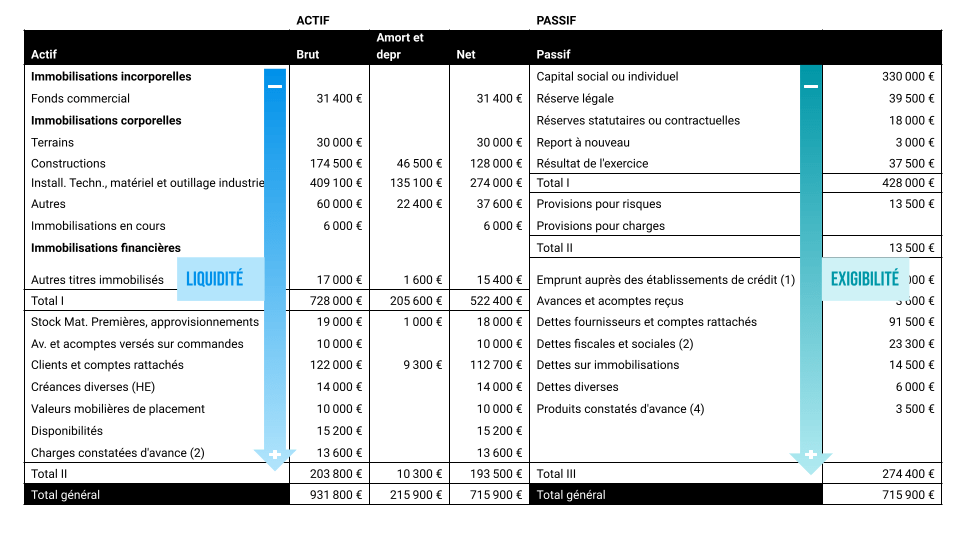

Le bilan

Le bilan est la « photographie » du patrimoine de l’entreprise à un moment donné (généralement la fin de l’exercice), photographie construite après inventaire de ce patrimoine.

Le bilan est donc la liste et l’évaluation des éléments constituant le patrimoine. Le détail de cet inventaire est ensuite retranscrit en deux colonnes, d’un montant équivalent, réparti entre l’actif et le passif (notion d’emploi/ressources).

A noter que le bilan tel que prévu par le plan comptable général est une méthode patrimoniale. L’actif détaille ce que possède l’entreprise, classé par ordre de liquidité, et le passif l’ensemble des capitaux mobilisés par l’entreprise (capitaux propres et dettes), classés par ordre d’exigibilité.

L’actif

L’actif présente les biens matériels et immatériels appartenant à l’entreprise.

L’actif immobilisé reprend l’ensemble des biens matériels, immatériels (marque, site web…) et financiers (participation dans une filiale…) ayant vocation à rester durablement dans l’entreprise.

L’actif circulant reprend l’ensemble des stocks à la fin de l’exercice comptable, les créances de l’entreprise et ses disponibilités

Le passif

Le passif enregistre le mode de financement de ces biens par l’entreprise.

Le poste capitaux propres reprend l’ensemble des biens apportés par les fondateurs de l’entreprise (pour faire simple), les résultats générés et les réserves éventuelles. Ces fonds sont propres à l’entreprise, leur date de remboursement est indéterminée.

Les dettes sont des financements extérieurs à l’entreprise et dont les dates de règlement sont déterminées (échéances bancaires pour les prêts financiers ou date de règlement pour les factures et impôts et taxes).

L’actif est toujours égal au passif. Les éléments du bilan étant issus d’un enregistrement comptable en partie double, les éléments inscrits en débit sont identiques aux éléments inscrits au crédit.

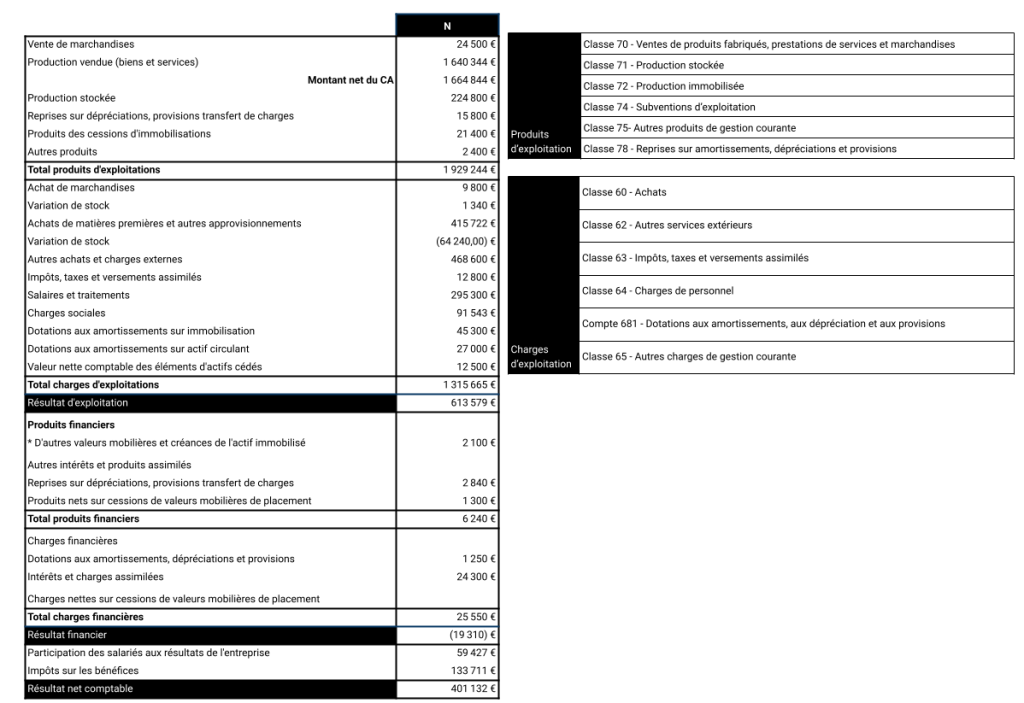

Le compte de résultats

L’entreprise a une fonction de production de biens ou de services, qui sont vendus plus chers que leur coût de production. Le compte de résultat retrace l’ensemble des flux financiers liés à l’activité, que ce soient les produits générés (recettes pour simplifier) et les charges réglées (dépenses décaissées ou non).

Le compte de résultat explique la création ou la destruction de valeur de l’entreprise au cours de l’exercice en comparant les produits et les charges de l’entreprise.

Ainsi, le compte de résultat rend compte de l’activité économique de l’entreprise et est classé en :

- charges : ce sont les emplois définitifs ou consommations ; (classe 6)

- produits : ce sont les ressources définitives ou revenus. (classe 7)

On distingue les produits et charges en fonction de leur nature, et du caractère principal, accessoire ou occasionnel.

Distinguer le compte de résultat du bilan : différencier les flux et les stocks

Le compte de résultat enregistre les flux d’une entreprise, c’est-à-dire les mouvements de valeurs (produits et charges) qui se produisent sur une période donnée. Il retrace donc une dynamique, l’activité de l’entreprise sur cette période.

À l’inverse, le bilan mesure les stocks, il représente une photographie à un moment donné de ce que possède l’entreprise (actif) et de ce qu’elle doit (passif). Ainsi, le bilan donne une vision statique du patrimoine de l’entreprise à une date précise.

Ces deux notions sont donc complémentaires pour appréhender la situation financière d’une entreprise.