L’impôt sur le revenu (IR) est institué par l’Article 1-A du code général des impôts : “Il est établi un impôt annuel unique sur le revenu des personnes physiques désigné sous le nom d’impôt sur le revenu. Cet impôt frappe le revenu net global du contribuable”

Sommaire

- Principes généraux de l’impôt sur le revenu

- Du revenu brut imposable au revenu net imposable

- Du revenu net imposable au quotient familial

- L’application du barème progressif au quotient familial

- Vers l’impôt net : l’application de Réductions de l’impôt brut et de crédits d’impôt

- La distinction Impôt net et impôt dû

Principes généraux de l’impôt sur le revenu

Cet impôt présente les caractéristiques suivantes :

- l’IR est un impôt global : il concerne les différentes catégories de revenus perçus par le foyer fiscal

- l’I.R. est un impôt progressif, (le taux d’imposition dépend du montant des revenus)

- l’I.R. l’I.R. est un impôt annuel, (revenus de l’année civile N déclaré en N+1), et collecté par prélèvement à la source.

Du revenu brut imposable au revenu net imposable

Le revenu brut global : Les revenus assujettis à l’impôt sur le revenu

Le principe est posé par l’article 12 du Code Général des Impôts selon lequel « l’impôt est dû chaque année à raison des bénéfices ou revenus que le contribuable réalise ou dont il dispose ».

Le revenu imposable est donc issu de la somme de tous les revenus catégoriels, réalisés par tous les membres du foyer fiscal, pendant l’année civile, (du 1er janvier au 31 décembre), duquels peuvent être déduits certains éléments.

On retrouve ainsi pour les principales catégories

- les revenus fonciers ;

- les bénéfices industriels et commerciaux ;

- les bénéfices de l’exploitation agricole ;

- les traitements, salaires, indemnités, émoluments, pensions et rentes viagères ;

- les bénéfices des professions non commerciales et revenus y assimilés ;

- les revenus de capitaux mobiliers ;

- les plus-values de cession à titre onéreux de biens ou de droits de toute nature,

En BTS comptabilité gestion, seront principalement étudiés les BIC, les revenus capitaux mobiliers et les traitements et salaires.

Les revenus exonérés

Parmis les principales exonérations :

- les prestations familiales (allocation logement, allocation de rentrée scolaire, allocation familiales…)

- le RSA

- Les revenus de placement comme le livret d’épargne populaire, livret A, livret de développement durable, livret jeune

- les heures supplémentaires ou complémentaires dans la limite de 7500€ par an

- les revenus issus de l’apprentissage (dans la limite de 21 522€)

- les indemnités de stage de moins de trois mois (dans la limite de 21 522€)

- les revenus des “job étudiants” dans la limite de trois SMIC ( 5318€)

Les charges déductibles du revenu brut global

Les déductions portent sur les revenus catégoriels (frais professionnels pour les traitements et salaires par exemple) ou sur le revenu global brut (pensions alimentaires…). Il diminue l’assiette (la base de calcul) de l’impôt, et ne sont pas déduits de l’impôt à payer, mais des revenus à déclarer.

Les frais professionnels pour les traitements et salaires

Les frais professionnels engagés sont déductibles selon deux méthodes :

- un abattement forfaitaire de 10%, sans justificatif

- aux frais réels, sur justificatif et en y intégrant les remboursements de frais versés par l’employeur

Les pensions alimentaires

Les pensions alimentaires versées après jugement sont déductibles au montant fixé par le juge, éventuellement revalorisé. Les dépenses en nature payées directement en complément de la pension alimentaire initialement fixée (frais de cantine, frais de scolarité, dépenses médicales) sont également déductibles.

La déduction n’est pas possible en cas de garde alternée. Les frais seront compensés par l’octroi d’une part supplémentaire (voir plus loin)

Le cas des pensions alimentaires versées aux enfants majeurs

La pension alimentaire versée à un enfant majeur pour l’aider à subvenir à ses besoins est déductible si ce dernier ne possède pas de revenus suffisants et qu’il n’est pas rattaché au foyer fiscal.

Le montant forfaitaire de la déduction est de 4 039€ si l’enfant n’est pas hébergé une partie de l’année (sinon prorata). Si la déduction est faite aux frais réels, la déduction est plafonnée à 6 694€. Le bénéficiaire de la pension devra déclarer la pension versée sur sa propre déclaration de revenus

Du revenu net imposable au quotient familial

Une fois que l’ensemble des revenus à déclarer est établi, et que les déductions éventuelles sont réalisées, la totalité des revenus net va être divisée par le nombre de parts fiscales du foyer fiscal pour obtenir le quotient familial. Ce principe est posé par l’article 193 du code général des impôts (CGI).

Le foyer fiscal

Le foyer fiscal désigne l’ensemble des personnes inscrites sur une même déclaration de revenus. Les revenus et les charges de tous les membres du foyer fiscal sont pris en compte pour établir une imposition unique.

Composition du foyer fiscal

En principe le foyer fiscal comprend :

- le contribuable, toute personne majeure sauf dérogation,

- son conjoint (marié et pacsé), qui a également la qualité de contribuable,

- ses enfants âgés de moins de dix huit ans ou infirmes

Dérogations sur option des enfants majeurs

les enfants célibataires majeurs ou mariés qui, sont en principe distincts du foyer fiscal de leurs parents peuvent demander leur rattachement au foyer fiscal desdits parents dans deux hypothèses :

- ils ont moins de 21 ans

- ils ont moins de 25 ans et poursuivent leurs études,

Composition du foyer fiscal et nombre de parts fiscales

Principe

Pour prendre en compte la réalité de chaque foyer, une part est attribuée à chaque membre de ce foyer. Le montant diffère selon la situation des individus.

- le contribuable dispose d’une part,

- son conjoint (marié ou pacsé) bénéficient d’une part chacun,

- chaque personne à charge compte pour 0,5 part,

- à partir du troisième enfant, la part attribuée passe à 1.

Ces parts seront ensuite utilisées pour le calcul du montant de l’impôt pour garantir la prise en compte de la situation de chaque contribuable. A revenus identiques, en effet, la situation d’une personne célibataire touchant 80 000€ de revenus est différentes d’un couple avec deux enfants à charges percevant également 80 000€.

Les majorations

Une majoration de part pour les personnes à charge peut être accordée dans le cas de parents isolés ou de personnes veuves. Ainsi,

- la part du premier enfant à charge d’une personne veuve sera majorité d’une part (1,5 contre 1),

- la part du premier enfant d’une personne célibataire ou d’une personne divorcée vivat seul sera majorée d’une demi part (1 contre 0,5)

Ci-dessous un tableau récapitulatif du nombre de parts par foyer fiscal selon la situation des contribuables. A noter que deux deux concubins constituent deux foyers fiscaux car il est procédé à deux déclarations de revenus.

Les enfants en garde alternée

En cas de garde alternée, la majoration sera réduite de moitié. Ainsi, pour un divorcé vivant seul avec un enfant à charge et en garde alternée, le nombre de part sera de 1,25 au lieu de 1,5.

Territorialité de l’impôt sur le revenu et domicile fiscal du foyer fiscal

L’impôt s’applique à l’ensemble des revenus d’un foyer fiscal dont le revenu fiscal est situé en France.

Le domicile fiscal d’un contribuable est situé en France si :

- son lieu de séjour principal est en France (plus de six mois) ;

- son activité principale est exercée en France ;

- le centre de ses intérêts économiques est en France.

Un contribuable dont le domicile fiscal est à l’étranger est cependant redevable de l’impôt sur les revenus d’origine française.

Le calcul du quotient familial

Le quotient familial est utilisé pour définir le revenu qui sert de référence pour établir le montant de l’impôt sur le revenu.

Ainsi, ci-dessous, pour un foyer fiscal correspondant à un couple marié avec deux enfants et un revenu net imposable de 48 000€, le quotient familial sera de 16 000€. Soit la même base de calcul qu’un couple sans enfants ayant un revenu net imposable de 32 000€ ou un célibataire de 16 000€. Le mécanisme du quotient familial prend donc en compte la situation de chaque individu.

L’application du barème progressif au quotient familial

Les méthodes directes et indirectes

L’impôt sur le revenu est un impôt progressif. Contrairement à un impôt proportionnel qui appliquait le même taux à la totalité des revenus, plus les revenus progressent, plus le taux appliqué progresse.

La méthode directe

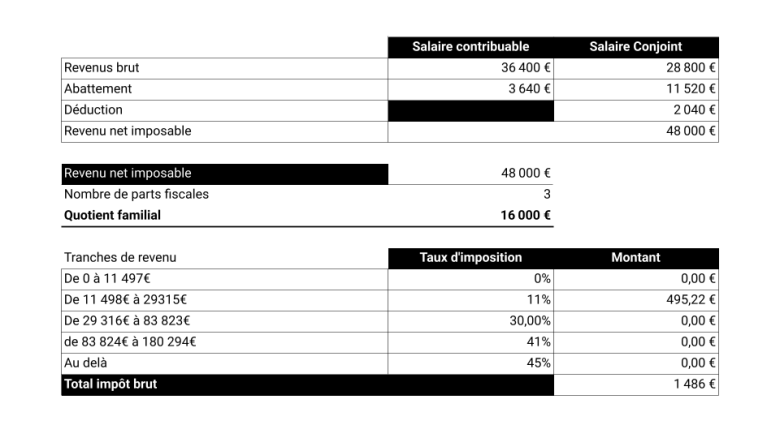

A partir du tableau ci-dessous, on détermine le taux applicable en fonction du montant du revenu imposable net. Par exemple, pour un revenu imposable net de 48 000€ et trois parts fiscales, on appliquera le taux de 11%, qui correspond au taux d’imposition d’un quotient familial de 16 000€.

Selon la formule , R étant le revenu imposable net et N le nombre de parts, pour un revenu de 48 000€, et trois parts fiscales = 48 000 X 11% moins (1264,67 X 3)= 1486€.

La méthode indirecte

Pour notre exemple d’un quotient familial de 16 000€, la première tranche du quotient familial n’est pas imposée.

L’IR sera calculé sur 16 000 – 11 498€ = 4502€, ce qui aboutit à un impôt sur le revenu de 495,22€ par part fiscal.

Par conséquent, le montant d’IR sera de 1485,66 (495,22 X 3 parts fiscales), soit 1486€.

A l’inverse, un célibataire qui aurait un revenu net imposable de 48 000€ aura une imposition plus élevée alors que les revenus du foyer fiscal sont identiques, ce qui illustre le niveau de prise en compte de la situation du contribuable dans le calcul de l’impôt.

Il s’agit ici de l’impôt brut, qu’on distingue de l’impôt net (à payer). Des réductions et des crédits d’impôts sont encore à envisager.

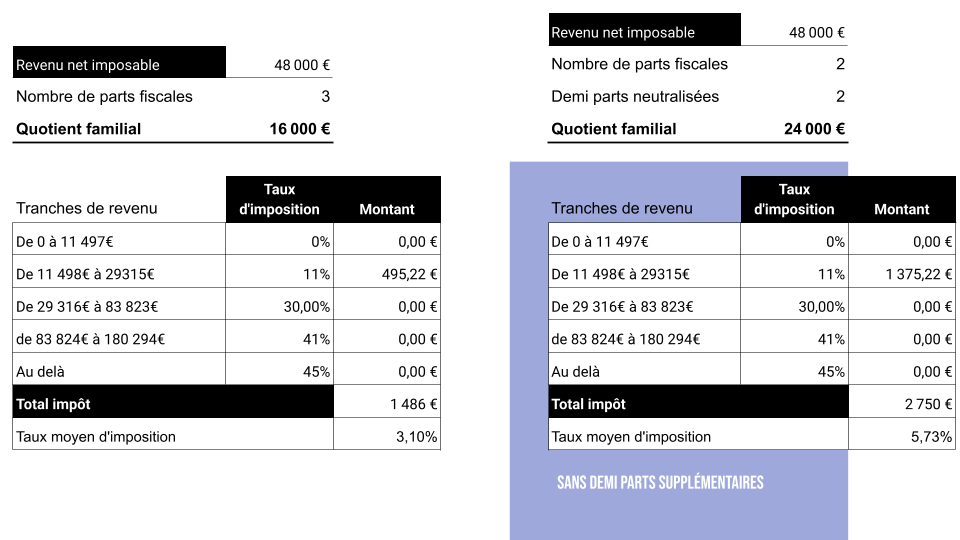

Le plafonnement du quotient familial

Le quotient familial a pour objectif de prendre en compte la situation personnelle de chaque foyer fiscal et notamment le nombre de personnes à charge. Cependant, par son fonctionnement (diviser le revenu imposable net par le nombre de parts), le quotient familial peut accorder un avantage excessif aux plus hauts revenus quant au montant à payer.

Par exemple, ci-dessous, un comparatif entre l’IR a réglé pour notre foyer fiscal d’un couple marié, dont le revenu net est de 48 000€, en prenant en compte ses enfants (3 parts), et sans leurs enfants.

L’ajout de parts supplémentaires génère un gain fiscal (une économie d’impôt) de 1 265€ pour deux enfants à charge, contre 6 835€ pour un foyer dont les revenus sont près de trois fois supérieurs.

Le droit fiscal prévoit, pour éviter une aubaine ou une rupture d’égalité devant l’impôt, un plafonnement des effets du quotient familial. Ainsi, l’avantage fiscal lié au quotient familial ne peut être supérieur à .1791€ pour une demi part.

Dans notre cas, l’avantage fiscal obtenu est de 6835€. Le plafond de cet avantage est de 1791 X 2 = 3582€. On va alors réintégrer dans le montant de l’IR (6835 – 3582) = 3252€, pour un montant final de 21 148€ d’impôt sur le revenu contre 17 895€ sans plafonnement des effets du quotient familial.

| Gains quotient familial | 6 835 € |

| Plafond | 3 582 € |

| A réintégrer | 3 253 € |

| Impôt final brut | 21 148 € |

| TMI | 16,52% |

Vers l’impôt net : l’application de Réductions de l’impôt brut et de crédits d’impôt

La réduction d’impôt

Une réduction d’impôt est un avantage fiscal, qui se concrétise par une somme déduite du montant de l’impôt. Contrairement au crédit d’impôt, la réduction d’impôt ne fait pas l’objet de remboursement, qu’il soit total ou partiel. Ainsi, si le contribuable n’est pas imposable, la réduction d’impôt est “perdue”.

Au titre des réductions d’impôt on peut citer par exemple les frais de scolarisation des collégiens, lycéens et étudiants (par enfant, 61€ pour le collège, 153€ pour le lycée, 183€ pour l’enseignement supérieur), les dons aux associations reconnues d’utilité publique ( pour 66% du montant du don).

Le crédit d’impôt

Le crédit d’impôt fonctionne comme la réduction d’impôt mais ouvre un droit à remboursement éventuel. Dans cette catégorie, on retrouve les cotisations syndicales, les frais de garde d’enfants, et es dépenses au titre de services à la personne.

Les services à la personne concernent ainsi

- la garde d’enfant à domicile,

- le soutien scolaire à domicile ou cours à domicile,

- la préparation de repas à domicile, y compris le temps passé aux commissions,

- l’assistance aux personnes âgées ou aux personnes qui ont besoin d’une aide personnelle à leur domicile, à l’exception d’actes de soins relevant d’actes médicaux,

- l’assistance aux personnes handicapées, y compris les activités d’interprète en langue des signes, de technicien de l’écrit et de codeur en langage parlé complété,

- l’entretien de la maison et travaux ménagers,

- les petits travaux de jardinage, y compris les travaux de débroussaillage…

Le crédit d’impôt est égal à 50 % des dépenses effectivement supportées, retenues dans une limite d’un plafond annuel de 12 000€ majoré de 1 500 €par enfant à charge ou rattaché ou par membre du foyer âgé de plus de 65 ans au 31 décembre ou à la date du décès.

La distinction Impôt net et impôt dû

L’impôt sur le revenu net correspond au montant brut de l’impôt moins les réductions et les crédits d’impôt. Il ne correspond pas nécessairement à l’impôt dû par le contribuable, compte tenu des acomptes versés lors du prélèvement à la source (PAS).

Le prélèvement à la source

Depuis le premier janvier 2019, l’impôt sur le revenu est prélevé à la source.

Le prélèvement à la source consiste à déduire l’impôt avant versement du revenu : le montant de l’impôt est prélevé chaque mois sur le bulletin de paie, ou des pensions de retraite. Ainsi, le paiement est étalé sur douze mois et le décalage d’un an, entre la perception des revenus et le versement de l’impôt, est supprimé.

A partir de la déclaration de revenus, un taux de prélèvement est établi et appliqué aux revenus (ou un taux par défaut en l’absence de première déclaration).

Le principe : l’application par défaut d’un taux individualisé

Depuis septembre 2025, le taux appliqué aux couples pacsé/marié n’est pas un taux commun correspond à l’imposition du foyer fiscal, mais d’un taux individualisé. Ainsi, si des écarts de revenus importants existent dans le couple, le conjoint/pacsé ayant les revenus les plus conséquents sera plus lourdement prélevé.

Le couple peut cependant décider d’opter pour un taux commun.

Concernant les salaires, l’employeur verse directement le montant de l’impôt sur le revenu au Trésor Public.

L’impôt dû

Les prélèvements effectués sur le salaire constituent des acomptes. L’impôt dû correspond ainsi à l’impôt sur le revenu net moins les acomptes versés.

Si le montant de l’impôt dû est supérieur aux acomptes versés, le solde sera prélevé

- en une seule fois, en septembre, si le montant de l’impôt dû est inférieur à 300€

- en quatre fois, de septembre à décembre, au delà de 300€

Si le montant des acomptes versés est supérieur à l’impôt dû, il sera procédé au remboursement du trop perçu.

| Impôt net | 1 623 € |

| Acompte versé | 1 344 € |

| Impôt dû | 279 € |