Sommaire

- Le calcul du salaire brut soumis aux cotisations sociales

- Les cotisations sociales salariales

- Les éléments non soumis aux cotisations sociales

- Le salaire net avant impôt

- Salaire imposable et impôt sur le revenu

- Le salaire net payé

- Applications

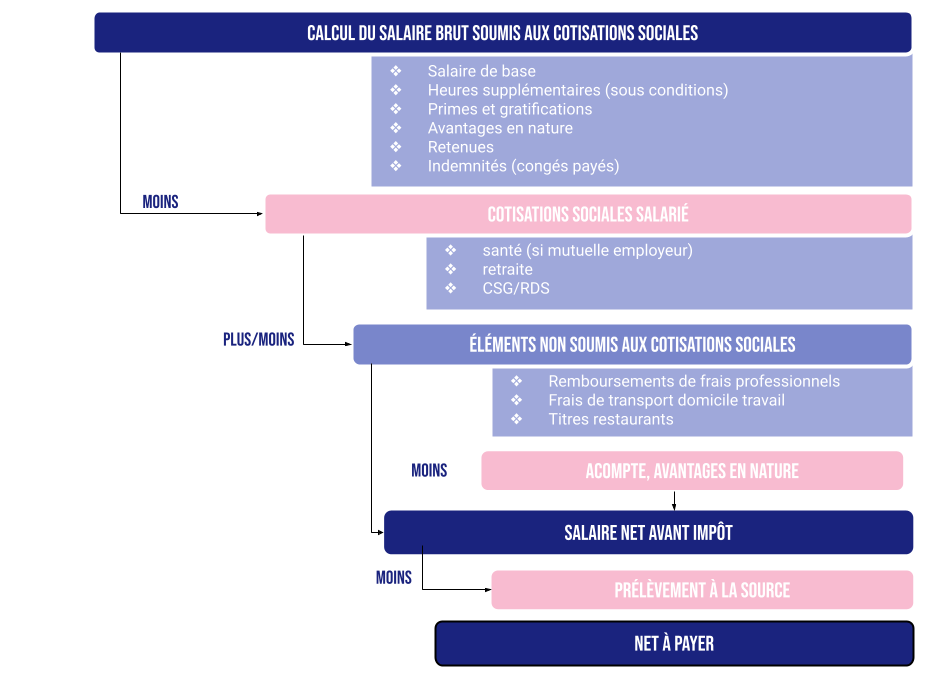

Le calcul du salaire brut soumis aux cotisations sociales

Le salaire de base

Le salaire de base est fixé librement entre l’employeur et le salarié sous réserve du respect de certaines règles légales et conventionnelles.

- les règles relatives au SMIC, qui définit un plancher de rémunération. Le Smic est revalorisé chaque année au 1er janvier. Il est indexé sur l’inflation mesurée pour les 20 % des ménages ayant les revenus les plus faibles. La revalorisation du Smic est effectuée sur la base de la moitié du gain de pouvoir d’achat du salaire horaire moyen des ouvriers et des employés.

- les règles relatives à la mensualisation ;

- les salaires minimaux et les éléments de rémunération prévus par les conventions ou accords collectifs applicables, ou l’usage éventuellement en vigueur dans l’entreprise ;

- le principe d’égalité de rémunération entre femmes et hommes ;

- la non-discrimination

Les primes et gratifications

Les primes et gratifications sont des compléments du salaire de base. Elles peuvent être obligatoires si elles sont prévues par le contrat de travail, un accord collectif ou un usage de l’entreprise, à défaut elles sont facultatives.

On peut citer ainsi

- les primes de fin d’année, de treizième mois…

- les primes de vie chère, primes de productivité,

- les primes d’assiduité, de rendement, d’objectifs, d’ancienneté, etc.

- les primes de pénibilité, travaux dangereux et insalubres, astreinte, etc.

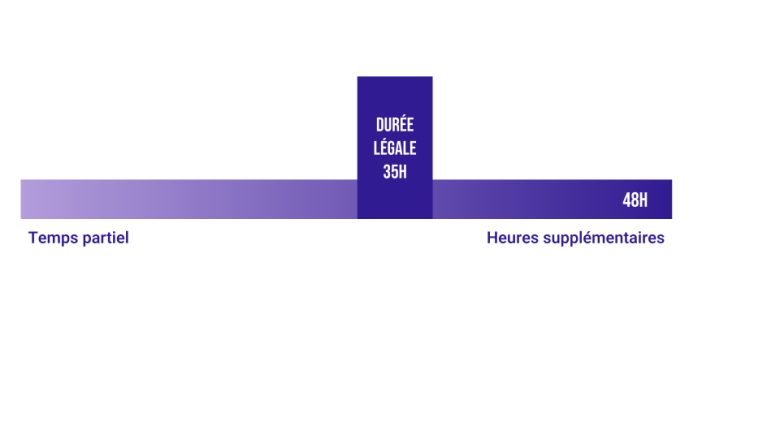

Les heures supplémentaires ou complémentaires

Les heures supplémentaires sont les heures effectuées au-delà de la durée légale du temps de travail (35h pour le régime normal, au-delà selon les secteurs pour les régimes d’équivalence, sans oublier les entreprises qui ont conclu des accords de RTT).

Les heures complémentaires s’appliquent au contrat de travail à temps partiel, pour les heures effectuées au-delà de la durée prévue et dans la limite d’un tiers de la durée prévue au contrat selon les dispositions conventionnelles.

Ces heures sont majorées, et certaines primes doivent être intégrées dans le calcul du temps effectif de travail faisant l’objet de cette majoration.

Les avantages en nature

L’avantage en nature consiste dans la fourniture ou la mise à disposition d’un bien ou d’un service, permettant au salarié de faire l’économie de frais qu’il aurait dû normalement supporter. (fourniture de repas, mise à disposition d’un véhicule pour des fins professionnelles et personnelles, mise à disposition d’un logement, d’un ordinateur ou d’un téléphone…)

Le cas des véhicules de fonction

Lorsqu’un salarié utilise à des fins professionnelles et personnelles le véhicule mis à disposition par l’employeur, son utilisation privée constitue un avantage en nature soumis à cotisations.

Cet avantage peut être évalué au réel (les dépenses effectivement supportées par l’entreprise pour un usage personnel du véhicule) ou au forfait.

Les règles pour calculer l’avantage en nature véhicule changent pour les véhicules attribués à partir du 1er février 2025.

La date à prendre en compte est la date de mise à disposition du salarié, qui correspond à la date date d’attribution du véhicule qui figure dans l’accord conclu l’employeur et le salarié

L’évaluation au réel

Les dépenses à prendre en compte pour le réel sont les suivantes

- l’assurance du véhicule ;

- les frais d’entretien (révisions, changement de pneumatiques, vidanges …) toutes taxes comprises ;

- l’amortissement de la valeur d’achat du véhicule sur 5 ans à hauteur de 20 % (ou 10 % si le véhicule a plus de 5 ans), ou le coût global annuel de la location pour un véhicule loué avec ou sans option d’achat.

| Réel | véhicule moins de 5 ans | Véhicule plus 5 ans | Location |

| Taux d’amortissement | 20% acquisition | 10% acquisition | Coût réel |

| Frais (carburant, assurance…) | Réel | ||

| Kilométrage personnel/Kilométrage total | |||

Exemple

Pour un véhicule de moins de cinq acheté 30 000€, 1 500€ d’entretien et 1500€ d’assurance.

L’ensemble des dépenses réelles sera de (30 000/5 =) 6000 + 1500+1500 = 9 000€.

Sur les 30 000 km effectués sur l’année, 18 000 km sont effectués à titre privé. L’avantage en nature est donc constitué de 18 000/30 000 = 0,6 X 9 000€ = 5 400€ par an, soit 450€ par mois. (5400/12)

Pour un véhicule loué loué 5 000 € par an, avec 1 500 € d’entretien et 1 500 € d’assurance par an (8 000 € au total), l’avantage en nature est de 8 000 € × 18 000 km ÷ 30 000 km = 4 800 €.

Le cas des véhicules électriques

Un véhicule électrique (éligible aux normes antipollution et émission de CO2) permet un abattement de 50% de l’avantage en nature, plafonné à 2 000,30€. (l’abattement ne peut être supérieur à 2 000,30€)

Soit, pour un avantage en nature de 4 800€ (exemple ci-dessus), l’abattement de 50 % : 4 800 € × 50 % = 2 400 €.

L’abattement étant plafonné à 2 000,30 € en 2025, la valeur de l’avantage en nature est de 4 800 € – 2 000,30 € = 2 799,70 €.

L’évaluation au forfait

Différentes possibilités sont envisageables selon la prise en charge ou non du carburant du véhicule, s’il a été acquis par l’entreprise ou s’il fait l’objet d’une location.

| Forfait | véhicule moins de 5 ans | Véhicule plus 5 ans | Location |

| Sans carburant | 9% | 6% | 30% coût global TTC |

| Si carburant | Forfait acquisition + dépenses réelles | ||

| OU Forfait avec carburant | 12% | 9% | 40% |

| Forfait 01/02/2025 | véhicule moins de 5 ans | Véhicule plus 5 ans | Location |

| Sans carburant | 15% | 10% | 50% |

| Si carburant | Forfait acquisition + dépenses réelles | ||

| Avec carburant | 20% | 15% | 67% |

Ainsi, pour un véhicule mis à disposition en décembre 2024, pour une valeur de 45 000€, dont le carburant est pris en charge par l’employeur, l’avantage en nature sera de 45 000*12% = 5 400€.

Pour un véhicule mis à disposition en mars 2025, pour une valeur de 45 000€, dont le carburant est pris en charge par l’employeur, l’avantage en nature sera de 45 000*20% = 9 000€

Le cas des véhicules électriques

Les véhicules électriques permettent une réduction de 70 % sur le montant de l’avantage en nature, dans la limite de 4 582 € par an.

Ainsi pour notre exemple d’un avantage en nature de 9 000€ correspondant à un véhicule électrique, l’abattement sur l’’avantage en nature sera de 9 000 * 70% = 6300€.

L’abattement étant plafonné à 4 582€ en 2025, la valeur de l’avantage en nature est de 9 000€ – 4 582 € = 4 418€.

Les entreprises mettant à disposition des véhicules à fonction à disposition de leurs salariés sont donc incités à passer à l’électrification de leur flotte automobile

Les ordinateurs et téléphones

Les ordinateurs et téléphones mis à disposition des salariés pour un usage privé et professionnel constituent également un avantage en nature, qu’il est possible d’évaluer au réel comme au forfait. Cependant, i peut être difficile à l’employeur de justifier l’utilisation du temps passé par le salarié pour son utilisation privée par exemple par des factures de téléphone, ou d’accès internet. Sans pouvoir apporter la preuve des dépenses réellement engagées, il est préférable d’évaluer l’avantage forfaitairement.

L’avantage est calculé annuellement :

- sur la base forfaitaire de 10 % du coût d’achat toutes taxes comprises si l’employeur en est propriétaire ;

- sur la base forfaitaire de 10 % du coût de l’abonnement toutes taxes comprises si l’employeur en est locataire

Les retenues

La retenue sur salaire consiste pour l’employeur à retenir une partie des sommes à verser à son salarié au titre de son salaire, directement sur sa fiche de paie.

Cette retenue peut avoir pour cause

- l’absence du salarié

- un trop perçu de salaire, ou au titre d’un maintien de rémunération (maladie, repos-compensateur de remplacement,…);

- un trop-perçu lié à l’acquisition de tickets-restaurants ;

- des sommes dues par le salarié en application d’une clause de dédit-formation…

Les cotisations sociales salariales

- Les salariés sont soumis à trois types de cotisations sociales

- l’assurance-vieillesse : qui ouvre des droits à la retraite

- La complémentaire éventuelle : qui ouvre des droits complémentaires à la retraite

- La CSG/RDS

L’assiette de ces cotisations (la base de calcul) est établie sur le salaire brut. Les principaux taux du régime général des entreprises privées, hors retraite complémentaires sont ci-dessous :

| Cotisations et contributions | Taux |

| Assurance vieillesse | 0,40 % sur la totalité du salaire brut6,90 % dans la limite du plafond de la Sécurité Sociale (3 925€/mois) |

| CSG imposable | 2,40 % sur 98,25 % du salaire brut dans la limite de 188 400 € en 2025 |

| CSG non imposable | 6,80 % sur 98,25 % du salaire brut dans la limite de 188 400 € en 2025 |

| CRDS | 0,50 % sur 98,25 % du salaire brut dans la limite de 188 400 € en 2025 |

Les éléments non soumis aux cotisations sociales

Les remboursements de frais professionnels

Les frais professionnels correspondent à des frais que le salarié a engagés, non pour convenance personnelle, mais pour accomplir sa mission dans l’entreprise.

Ces frais sont ainsi remboursés par l’entreprise selon deux modalités

- le remboursement de l’employeur sur présentation des justificatifs (réel)

- un remboursement forfaitaire, dont le montant est déterminé par l’URSAFF.

Les indemnités kilométriques

Un salarié peut être obligé d’utiliser son véhicule personnel pour un déplacement professionnel (assister à une formation, visite dans l’entreprise d’un client….). L’employeur peut opter pour le versement d’indemnités kilométriques forfaitaires, exonérées de cotisations dans les limites fixées par les barèmes kilométriques.

Le montant des indemnités kilométriques est déterminé par :

- le véhicule utilisé (voiture, deux roues de cylindrée inférieure à 50 cm3, moto) ;

- la puissance du véhicule ;

- le nombre de kilomètres parcourus à titre professionnel sur l’année.

| Puissance fiscale | Jusqu’à 5 000 km | De 5 001 à 20 000 km | Au-delà de 20 000 km |

| 3 cv et moins | d × 0,529 | (d × 0,316) + 1 065 | d × 0,370 |

| 4 cv | d × 0,606 | (d × 0,340) + 1 330 | d × 0,407 |

| 5 cv | d × 0,636 | (d × 0,357) + 1 395 | d × 0,427 |

| 6 cv | d × 0,665 | (d × 0,374) + 1 457 | d × 0,447 |

| 7 cv et plus | d × 0,697 | (d × 0,394) + 1 515 | d × 0,470 |

Remarque : si le véhicule utilisé est électrique, le montant de l’indemnité kilométrique est majoré de 20 %.

L’indemnité forfaitaire kilométrique doit être justifiée (existence de déplacements professionnels, nombre de kilomètres parcourus, carte grise du véhicule).

Les frais de repas lors des déplacements professionnels

Un salarié est considéré comme étant en déplacement professionnel lorsqu’il est hors des locaux de l’entreprise et que ce déplacement l’empêche de regagner sa résidence ou son lieu habituel de travail pour prendre son repas.

| Situation | Indemnité maximum exonérée |

| Le salarié en déplacement est contraint de prendre son repas au restaurant | 21,10 € |

| Le salarié en déplacement n’est pas contraint de prendre son repas au restaurant | 10,30 € |

Les frais de télétravail

L’indemnité forfaitaire peut être exonérée de cotisations sociales, en l’absence d’accord collectif, si son montant est inférieur à :

- 10,90 euros par mois pour une journée de télétravail par semaine. Ainsi, un salarié qui télétravaille 2 jours toutes les semaines peut bénéficier d’une indemnité de 21,80 euros par mois destinée à couvrir les frais, sans justificatif.

- ou 2,70 euros par jour de télétravail dans la limite de 59,40 euros.

La prise en charge des abonnements de transport en commun

L’employeur a l’obligation de prendre en charge 50 % du prix des abonnements aux transports en commun souscrits par le salarié pour faire le trajet domicile/lieu de travail.

Cette prise en charge est obligatoire pour tous les salariés y compris les salariés à temps partiel. Elle est exonérée de cotisations sociales.

Seuls les abonnements annuels, mensuels ou hebdomadaires sont pris en charge par l’employeur. Les titres de transport achetés à l’unité ne sont pas concernés par cette prise en charge.

Le forfait mobilité durable

Le forfait mobilité durables est une aide financière, non obligatoire, versée par l’employeur aux salariés qui utilisent des modes de transport respectueux de l’environnement pour leurs trajets domicile-travail.

En terme de mobilité douce, il peut s’agir de l’usage :

- du vélo, avec ou sans assistance électrique ;

- du covoiturage en tant que conducteur ou passager ;

- d’un service de mobilité partagée (par exemple la location de véhicule en libre-service ou l’utilisation des services d’autopartage de véhicules) ;

- le cyclomoteur, la motocyclette et l’engin de déplacement personnel (motorisé ou non) en location ou en libre-service ;

- depuis le 1er janvier 2022, les trottinettes, mono-roues, gyropodes, hoverboard, etc.

L’employeur fixe librement le montant du forfait qu’il accorde en fonction par exemple du nombre de jours d’usage de modes de transport alternatifs dans la limite de 900 euros (le dépassement est possible du montant mais sans exonération pour la partie supérieure au plafond). Il peut s’agir ainsi d’indemnité kilométriques pour un cycliste etc

L’allocation peut être cumulable avec le remboursement d’un abonnement de transports publics déjà en vigueur ou la prise en charge des frais de carburant et de l’alimentation des véhicules électriques, mais la somme des deux ne doit pas excéder 900 euros. car ce versement est assimilé au versement du forfait mobilités durables.

les titres restaurants (sous conditions)

L’employeur n’a pas d’obligation de fournir des titres restaurants (il peut mettre en place un restaurant d’entreprise, verser une prime… ).

Un titre restaurant uniquement est fourni par journée de travail. (ce qui exclue les journées d’absences pour maladie ou pour congé).

Si l’employeur fournit à ses salariés des titres-restaurant, il doit prendre à sa charge 50 à 60 % de leur valeur. Restera à la charge des salariés, entre 40 et 50 % du prix.

La contribution de l’employeur au financement des titres-restaurant peut être exonérée jusqu’à 7,26 € par titre, pour une valeur maximale comprise entre 12,10 € et 14,52 € La valeur du titre est librement fixée par l’employeur.

Si le montant de la contribution et/ou de la valeur faciale excède ce plafond, les titres restaurants sont considérés comme un avantage en nature sur la partie excédentaire et sont à intégrer dans le salaire brut (car soumis à cotisations sociales).

Les salariés télétravailleurs peuvent bénéficier des titres restaurant. Les conditions de travail du télétravailleur doivent être identiques à celles des salariés travaillant dans les locaux de l’entreprise.

Un salarié en télétravail qui réalise une journée avec une pause méridienne réservée à la prise d’un repas a droit à l’attribution d’un titre-restaurant.

,

Le salaire net avant impôt

= salaire brut – cotisations sociales salariales + remboursement frais professionnels – avantages en nature – acompte versé

Le cas des acomptes

Un acompte sur salaire est au versement anticipé d’une partie de la rémunération mensuelle, qui correspond à la rémunération d’un travail déjà accompli.

L’acompte sur salaire se distingue d’une avance sur salaire.

L’avance sur salaire correspond au versement d’une rémunération anticipée d’un travail non encore fourni.

Tout salarié payé au mois a droit à un acompte. et l’’employeur est tenu d’accepter un premier acompte dans le mois. Article L 4342-1 du code du travail

La demande d’acompte par le salarié est possible à partir du 15 du mois, pour un montant maximal de 50 % du salaire.

Salaire imposable et impôt sur le revenu

Le salaire imposable est différent du salaire net à payer. En effet, il réintègre certains éléments de CSG/RDS qui sont imposables même s’ils sont déduits du salaire brut, mais déduit les heures supplémentaires qui bien que socialisées ne sont pas imposables dans la limite de 7 500€ par an.

= salaire brut – heures supplémentaires – total cotisations sociales salariales + CSG/CRDS imposables hors heures supplémentaires + CSG/CRDS imposables sur heures supplémentaires + part mutuelle employeur

Le salaire net payé

= salaire net avant impôt sur le revenu – prélèvement à la source de l’impôt sur le revenu (PAS)