Sommaire

- L’élaboration d’un bulletin de paie est une une obligation légale

- La structure du bulletin de paie

- Les fonctions du bulletin de paie

Le bulletin de paie est un élément clé de la relation entre le salarié et l’employeur. Ce document détaille les modalités de calcul du salaire versé et est également une information du salarié de ses droits (congés payés…).

Sa forme, sa périodicité et sa présentation sont encadrées par la loi.

L’élaboration d’un bulletin de paie est une une obligation légale

L’article L3243-2 du code du travail dispose ainsi que :’ Lors du paiement du salaire, l’employeur remet (…) une pièce justificative dite bulletin de paie’.

La mensualisation

La règle en matière de paie est celle d’une durée mensuelle moyenne : L’article Article L3242-1 dispose ainsi que “La rémunération des salariés est mensuelle et indépendante, pour un horaire de travail effectif déterminé, du nombre de jours travaillés dans le mois. “

Le paiement de la rémunération est effectué une fois par mois. Le paiement mensuel neutralise les conséquences de la répartition inégale des jours entre les douze mois de l’année.

Un acompte peut cependant être versé (Un acompte correspondant, pour une quinzaine, à la moitié de la rémunération mensuelle, est versé au salarié qui en fait la demande).

La règle des 52 douzièmes, ou le fameux 151,67

Pour un horaire équivalent à la durée légale hebdomadaire, la rémunération mensuelle se calcule en multipliant la rémunération horaire par les 52/12 de la durée légale hebdomadaire.

Exclusions

La règle de la mensualisation ne s’applique pas aux salariés travaillant à domicile, aux salariés saisonniers, aux salariés intermittents et aux salariés temporaires.

La forme

Le bulletin de salaire peut être délivré sous forme papier ou électronique sous réserve de garantir la sécurité des données personnelles. A ce titre, le consentement du salarié doit être recueilli (conformément à la règlement générale de protection des données (RGPD)

Ce principe est posé par l’Article L5151-6 du code du travail. “Sauf opposition du salarié, l’employeur peut procéder à la remise du bulletin de paie sous forme électronique, dans des conditions de nature à garantir l’intégrité et la disponibilité” de ce dernier. L’employeur dans cette hypothèse doit fournir accès à un service de consultation de ses bulletins de paie sous format numérique

Durée de l’obligation d’archivage de l’employeur

L’employeur conserve un double des bulletins de paie des salariés ou les bulletins de paie remis aux salariés sous forme électronique pendant cinq ans. L3243-4

La structure du bulletin de paie

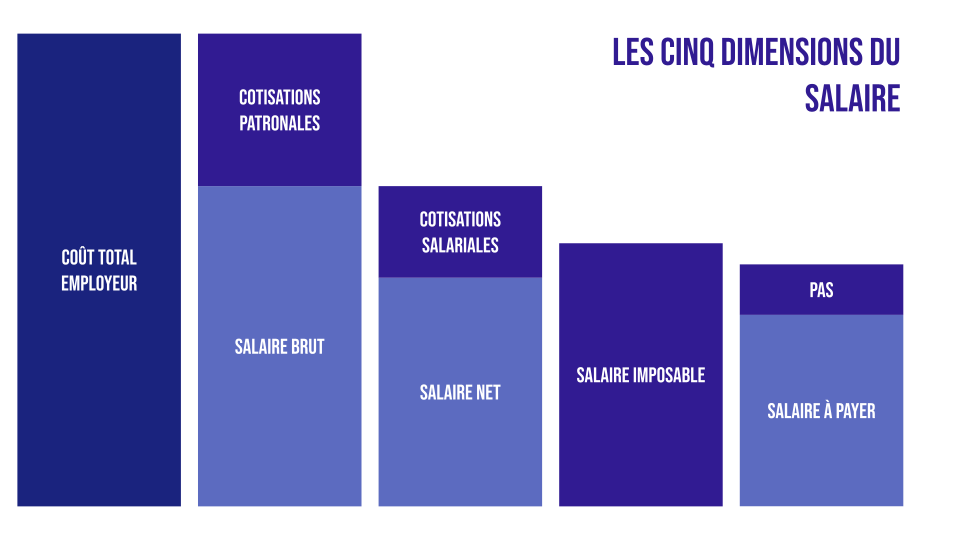

Le bulletin de salaire reflète les différentes dimensions du salaire

Le salaire ne se résume pas au montant payé au salarié. Il recouvre ainsi

- le coût total employeur : salaire brut du salarié et cotisations patronales

- Le salaire brut : qui correspond à la rémunération versée au salarié avant le versement des cotisations sociales et de l’impôt sur le revenu, auxquels peut s’ajouter des remboursement ou dont peut être déduit des avances sur salaires, acompte, saisie.

- Le salaire net, qui correspond au salaire brut moins les cotisations sociales,

- Le salaire imposable : qui correspond au salaire net avant impôt auquel s’ajoute la CSG RDS

- Le salaire net à payer, qui correspond au salaire net moins le prélèvement à la source opéré au titre de l’impôt sur le revenu.

Les mentions obligatoires du bulletin de salaire

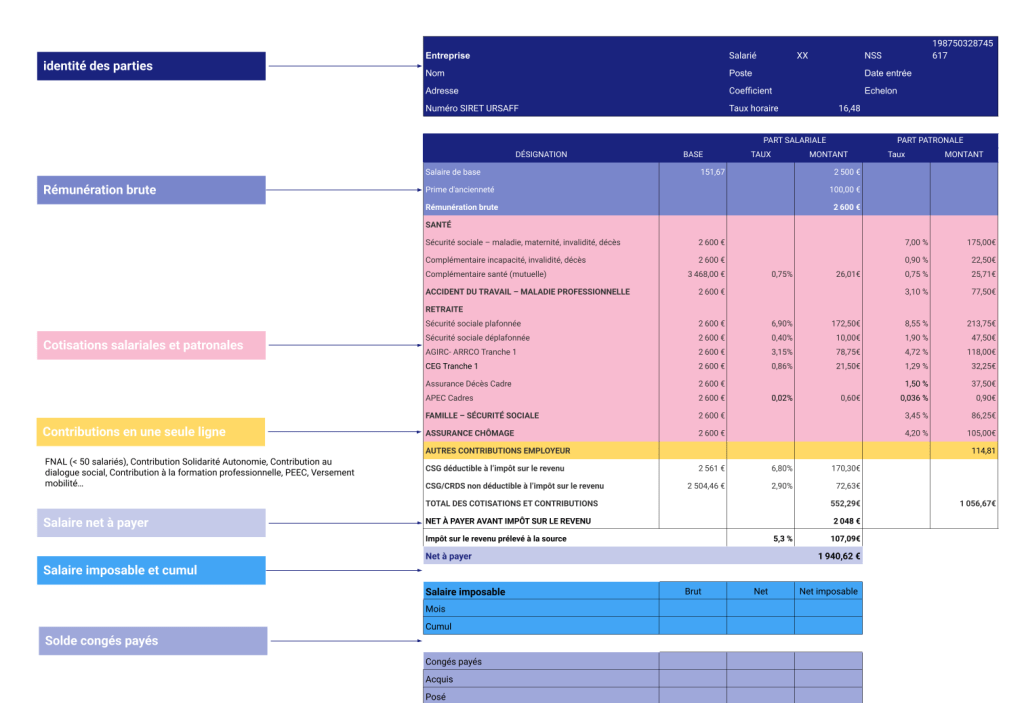

L’article R3243-1 détermine les mentions obligatoires du bulletin de paie, qu’on peut regrouper en quatre grandes catégories

- L’identité et les caractéristiques des parties

- La rémunération brute

- Les cotisations sociales et contributions patronales

- Le net à payer, le net imposable et le décompte des congés

L’identité et les caractéristiques des parties

L’employeur

- nom et adresse de l’entreprise

- code NAF de l’entreprise ;

- numéro SIREN de l’entreprise ;

- identification de la convention collective applicable au salarié.

Le salarié

- nom, adresse

- emploi

- classement hiérarchique (niveau ou le coefficient hiérarchique attribué au salarié)

La rémunération brute

Dans cette catégorie, sont indiqués

- la période correspondant aux éléments figurant dans le bulletin.

- le nombre d’heures totales travaillées par le salarié ;

- le nombre d’heures travaillées payées au taux normal ;

- le nombre d’heures supplémentaires ou complémentaires avec précision sur le ou les taux de majoration appliqués

- le nombre d’heures payées à un taux majoré pour travail de nuit, travail un jour férié, etc. ;

- la nature et montant des accessoires de salaire soumis à charges sociales. (primes assujetties, avantages en nature…)

- l’indication des dates de congés pris et de l’indemnité de congé payé correspondante

- les retenues pour absences

- le montant total de la rémunération brute ;

Les cotisations sociales et contributions patronales

Sont indiques les montant, assiette et taux des cotisations et contributions légales et conventionnelles salariales et patronales. Depuis le 1er janvier 2018, seuls le montant et l’assiette doivent être mentionnés pour les cotisations et contributions patronales, la mention du taux des charges patronales n’est pas obligatoire ;

Le net à payer, le net imposable et le décompte des congés

Sont indiqués

- la nature et montant des versements et retenues autres que les charges sociales. (prise en charge titre de transport en commun, tickets restaurants, mutuelle…)

- le net à payer avant impôt sur le revenu

- le montant de l’impôt prélevé à la source

- le montant de la rémunération nette perçue par le salarié.

- la date de paiement de la rémunération.

- le montant total des exonérations et allègements de cotisations qui s’appliquent sur la rémunération brute du salarié.

- le montant total du coût du salarié sur le mois pour l’employeur

- la mention indiquant qu’il existe une rubrique dédiée au bulletin de paie sur le site service-public.fr. ;

- la mention incitant le salarié à conserver le bulletin sans limitation de durée.

L’obligation de présentation simplifiée

Cette obligation de présentation simplfiée est effective depuis le 1er janvier 2017 pour toutes les entreprises comptant au moins 300 salariés et depuis le 1er janvier 2018, toutes les entreprises.

Cette présentation simplifiée a pour but de

- rendre lisibles les informations essentielles : rémunération brute, cotisations sociales obligatoires et facultatives, net à payer, impôt sur le revenu prélevé à la source.

- séparer clairement les cotisations : distinguant ce qui est obligatoire, facultatif et soumis à exonération ou allègement.

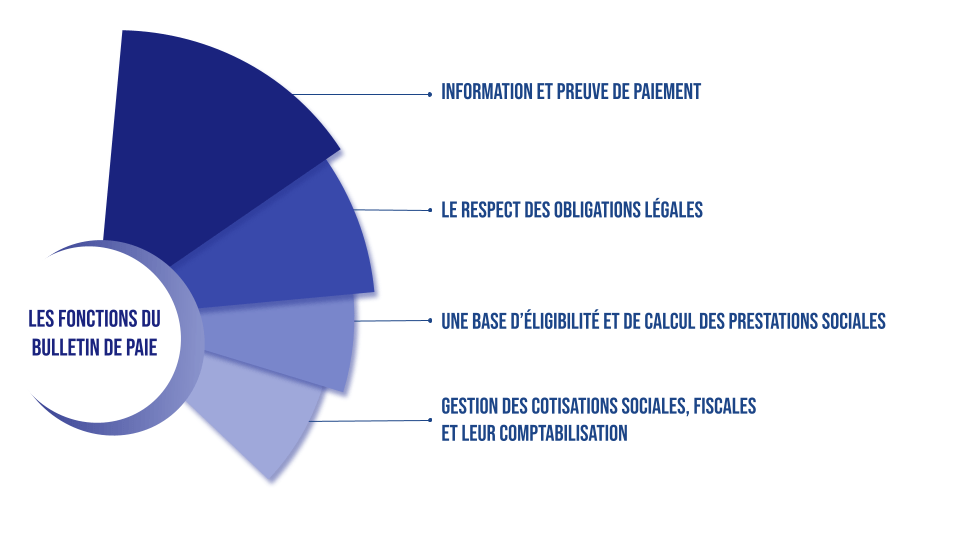

Les fonctions du bulletin de paie

Information et preuve de paiement

Le bulletin de paie assure une information précise et transparente envers les salariés quant à la composition de leur rémunération et des déductions effectuées. C’est un élément de preuve en cas de litige ou de confusion concernant le paiement.

Une base d’éligibilité et de calcul des prestations sociales

Les organismes sociaux se basent sur les données du bulletin de paie pour déterminer l’éligibilité et le montant de prestations comme les allocations familiales, les aides au logement ou encore la prime d’activité.

Le respect des obligations légales

Le bulletin de paie est encadré et nécessite une veille sociale pour assurer une conformité juridique.

La gestion des cotisations sociales et fiscales et leur comptabilisation

Les données du bulletin de pale sont utilisées pour calculer et verser les cotisations sociales et fiscales dues par l’employeur et le salarié, et aussi pour comptabiliser la pae