Sommaire

- Les conditions générales de déductibilité des frais et charges

- Les exclusions de déductibilité par la loi

- Récapitulatif de la déductibilité ou non des principales charges de l’entreprise au titre des BIC

Les conditions générales de déductibilité des frais et charges

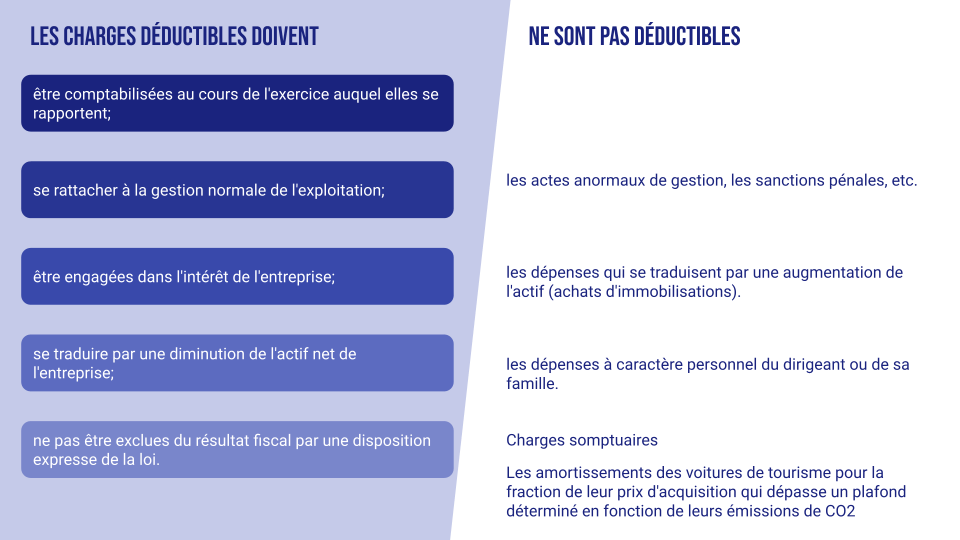

Les charges doivent:

- être comptabilisées au cours de l’exercice auquel elles se rapportent;

- s’appuyer sur des justificatifs.

- se rattacher à la gestion normale de l’exploitation;

- être engagées dans l’intérêt de l’entreprise;

- se traduire par une diminution de l’actif net de l’entreprise;

- ne pas être exclues du résultat fiscal par une disposition expresse de la loi.

A ce titre sont donc exclus de déductibilité les frais personnels de l’exploitant, l’imposition personnelle, les acquisitions d’immobilisations (qui sont constatées cependant par des dotations aux amortissements) etc…

Les exclusions de déductibilité par la loi

Les dépenses somptuaires

Une dépense somptuaire est une charge jugée excessive au regard de son montant et de l’intérêt qu’elle fournit à l’entreprise.

L’article 39 (point 4) du Code Général des Impôts précise les charges jugées dispendieuses. Ainsi sont classées parmi les dépenses somptuaires les opérations suivantes :

- les dépenses de chasse et de pêche autre que dans un cadre d’activité professionnelle ;

- les charges liées à l’acquisition, la location ou l’entretien de résidences de plaisance ou d’agrément ;

- la location, l’acquisition ou les frais d’entretien des yachts et bateaux de plaisance ;

- une fraction de l’amortissement des véhicules de tourisme

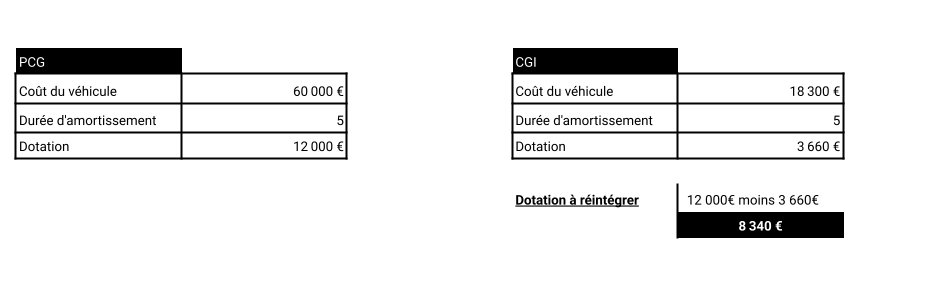

Les plafonds de déductibilité de l’amortissement des véhicules de tourisme

La déductibilité fiscale de l’amortissement des véhicules de tourisme est plafonnée selon un seuil d’émission de CO2.(4 de l’article 39 du CGI )

Dans cette hypothèse, l’amortissement d’un véhicule de tourisme type SUV émettant 160 gramme de CO2 ne pourra être déduit que sur 18 300€ (soit pour un amortissement de 5 ans : 18 300/5 = 3 660€ de déductibilité maximale), même si son prix d’acquisition est de 60 000€ TTC et que son amortissement comptable est de 12 000€.

Le cas des loyers de crédit bail de véhicule de tourisme supérieur à trois mois

Cette disposition s’applique également en cas de location ou de crédit-bail d’un véhicule de tourisme, pour la part de loyer excédentaire en référence à l’amortissement théoriquement applicable pour assurer la neutralité du plafond entre utilisateurs propriétaires et utilisateurs locataires. La réintégration à opérer au titre des loyers doit être égale à celle qu’est tenue d’opérer, au titre de l’amortissement, une entreprise propriétaire d’un véhicule acquis à un prix identique à celui du véhicule pris en location.

Ainsi, pour le même véhicule faisant l’objet une location en crédit bail de trois ans, avec un loyer annuel de 9 000€, seulement 3 660€ (correspond à la dotation déductible) seront déductibles. La différence, 9 000€ moins 3 660€ = 5 340€ sera à réintégrer au résultat comptable.

Attention cependant, si le contrat de location est inférieur à trois mois, la redevance est déductible intégralement.

Récapitulatif de la déductibilité ou non des principales charges de l’entreprise au titre des BIC

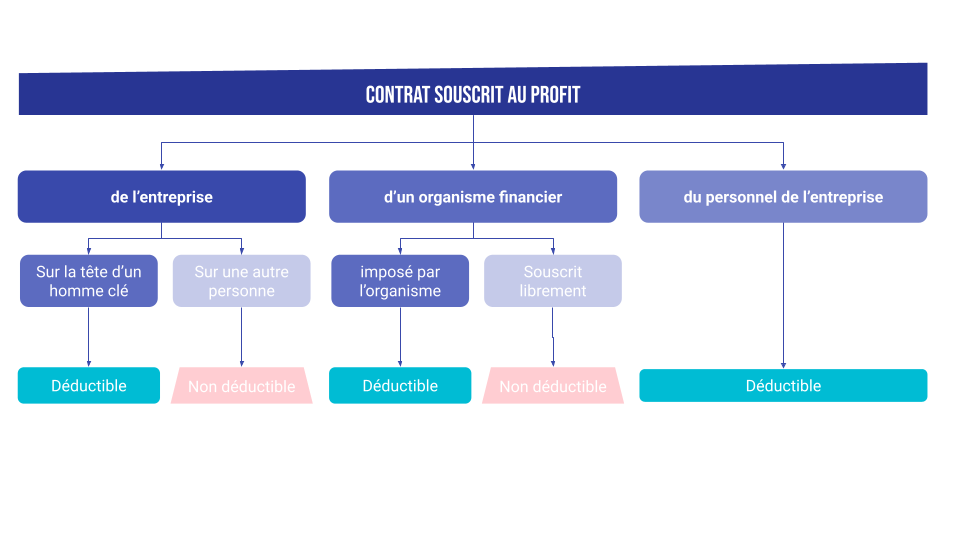

Les primes d’assurance-vie

On appelle prime d’assurance vie les versements effectués auprès d’un assureur pour garantir le risque de décès ou de perte d’autonomie du dirigeant.

En principe, ces primes ne sont pas déductibles car ne visant pas à protéger l’actif de l’entreprise (contrairement à une assurance multirisque ou une assurance automobile)

Deux exceptions sont cependant à prévoir : l’assurance homme clé et lorsque la souscription d’une assurance vie est imposée par un organisme financier pour sécuriser un financement.

L’assurance homme clé permet de protéger l’entreprise contre l’absence prolongée voire définitive d’une personne qui occupe un rôle indispensable pour le fonctionnement de l’entreprise (généralement le dirigeant), à travers la réalisation du chiffre d’affaires ou du résultat. Ainsi en cas de décès, perte totale et irréversible d’autonomie, maladies, etc l’assurance prendra en charge le remboursement de prêts bancaires, les dépenses de réorganisation, les pertes d’exploitation, participe à la recherche et le recrutement d’un remplaçant à l’homme clé…

Remarque : l’entreprise peut conclure un contrat d’assurance-vie au profit de son personnel. Ce contrat détient alors le caractère de salaire et est déductible.

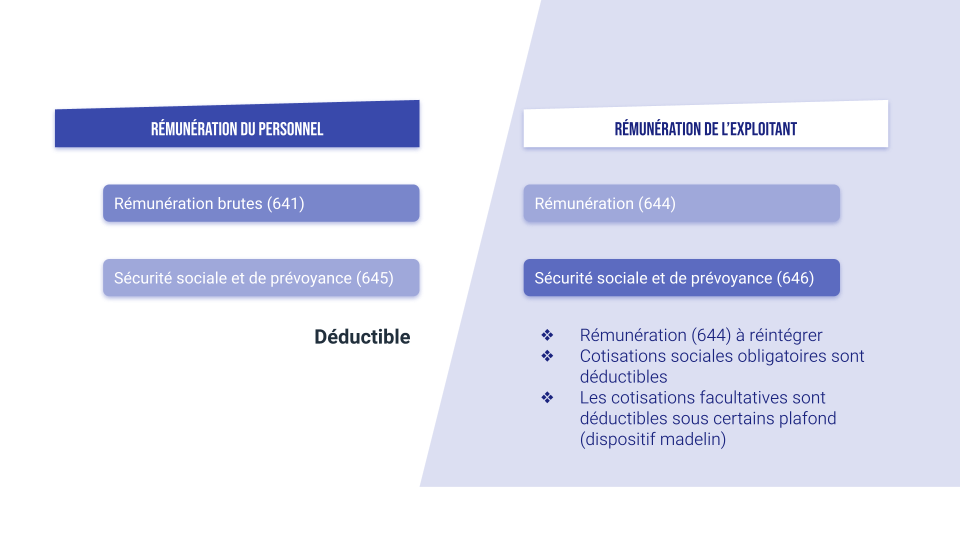

la rémunération du dirigeant

La rémunération du dirigeant n’est pas déductible, elle est considérée comme une avance sur les bénéfices. Cependant, les cotisations sociales obligatoires sont déductibles.

La Loi Madelin du 11 février 1994, est un dispositif mis en place afin que les travailleurs indépendants puissent bénéficier des mêmes protections sociales que les travailleurs salariés en constituant par eux-même une protection santé, chômage, retraite et prévoyance. La loi Madelin permet ainsi de déduire les cotisations versées pour ces contrats dans la limite de certains plafonds. Les sommes versées au-delà des plafonds sont à réintégrer.

Les dons

Seuls les dons effectués aux œuvres sociales de l’entreprise (chèques vacances, chèque culture, aide à la garde d’enfant…versés directement aux salariés pour les entreprises de moins de 11 salariés ou le budget alloué au CSE pour les autres) sont déductibles.

Les dons au titre du mécénat versés à des œuvres d’intérêt général, fondations ou associations sont à réintégrer mais font l’objet d’un crédit d’impôt de 75% des sommes versées plafonné à 5 pour 1000 de CA HT.

Par exemple, une entreprise, dont le CA HT est de 280 000€, a versé 2 000€ à une association reconnue d’intérêt général. Le crédit d’impôt théorique est de 75% X 2000 = 1 500€. Le plafond du crédit d’impôt est de 280 000 X (5/1000) = 1 400€. L’entreprise bénéficiera d’un crédit d’impôt de 1 400€ pour une réintégration du don de 2 000€.