L’entreprise fixe un prix en fonction

- de ses objectifs commerciaux (développement commercial, pénétration de marché…),

- des contraintes externes (croissance du marché, intensité de la concurrence, élasticité de la demande…),

- de ses contraintes internes (les coûts supportés pour la production et la commercialisation du bien ou service)

Le prix est le seul élément qui crée de la richesse pour l’entreprise

Le prix ne se réduit pas au coût d’acquisition d’un bien ou d’un service, c’est aussi le positionnement de la marque, il détermine la rentabilité de l’entreprise et sa pérennité, et est son facteur différenciant. C’est également un élément de comparaison simple avec l’offre des concurrents.

La perception du prix par le client/prospect

Le prix commercial en B to C et B to B

Quand on parle de prix et de demande, on parle généralement du prix commercial.

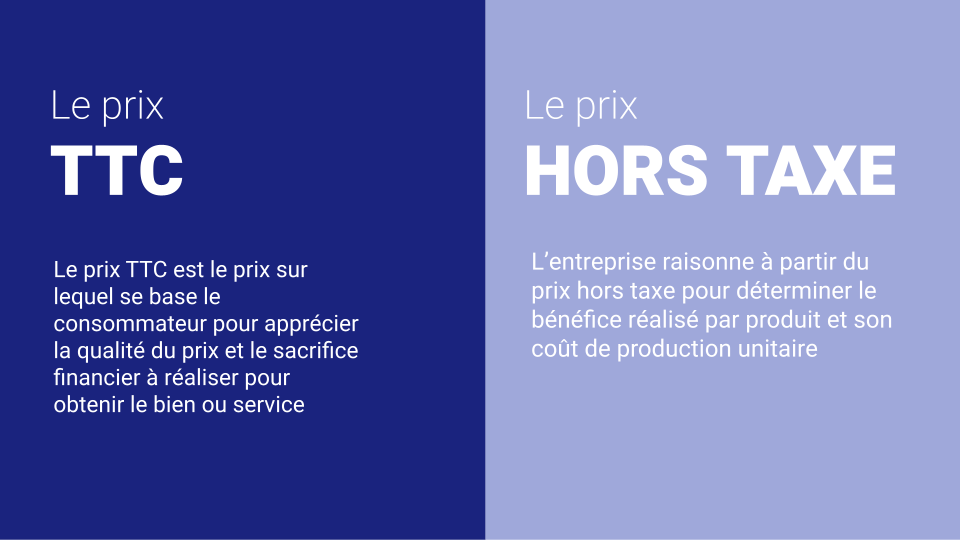

Le prix commercial en B to C, est le prix Toutes Taxes Comprises, qui inclut la Taxe sur la Valeur Ajoutée.Le prix peut s’analyser comme un sacrifice financier pour le consommateur. En achetant un produit, il renonce à la consommation d’autres biens.

Pour un professionnel, c’est un coût qui détermine sa propre rentabilité et compétitivité. Un professionnel assujetti à la TVA raisonne en HT pour ses achats et en TTC pour la fixation de ses prix de vente si son client n’est pas assujetti à la TVA (particuliers, administrations publiques…)

Les différents niveaux d’analyse du prix par le client/prospect

Le prix perçu

Le consommateur n’a pas nécessairement une idée juste du prix du prix d’un bien (asymétrie d’informations), il va donc évaluer le prix par rapport aux caractéristiques du produit et de la concurrence. Il s’agit donc d’une construction mentale, à travers laquelle il évaluera l’acceptabilité du prix. Le prix est ainsi un indicateur sur la qualité du produit ou sa capacité à répondre à ses besoins.

Le prix perçu est la résultante de 4 composantes :

- l’image de produits concurrents

- le prix des produits concurrents

- le prix du produit

- l’image du produit

A partir de cette construction, le client/prospect va interpréter ce prix et le confronter à la valeur perçue de ce dernier, hiérarchiser la proposition commerciale par rapport à la concurrence.

Le prix de référence

Le prix de référence est basé sur la connaissance des prix du marché.

Vous connaissez ainsi le prix moyen d’une baguette de pain, et vous évaluerez l’acceptabilité du prix proposé par rapport à ce prix moyen. La connaissance d’un prix permet ainsi d’évaluer les autres prix.

Cette connaissance peut être externe (à partir de l’observation de l’environnement : prix de produits similaires, publicité, prix initial barré lors de soldes…) ou interne (stockée dans la mémoire du consommateur : dernier prix payé, prix espéré, croyance du consommateur…). Le prix mémorisé va servir de référence pour juger les prix pratiqués lors d’un nouvel achat.

Le prix psychologique

Le prix psychologique est le prix pour lequel le maximum de consommateurs pensent que le prix n’est ni trop élevé, ni trop bas.

Il est lié à la perception que ces acheteurs ont de la qualité du produit, de ses performances, de son utilité et de son image.

Si le prix proposé est supérieur ou inférieur à ce prix psychologique (qui est une fourchette ou un seuil de prix), le prospect/client va abandonner son achat.

Le prix pour l’entreprise : la prise en compte du coût de revient et des objectifs de marge

L’entreprise a pour fonction la production d’un bien ou d’un service. Pour ce faire, elle va engager différentes dépenses, des coûts, pour assurer cette production (salaire, locaux, marchandises ou matières premières, énergies, investissement…).

L’entreprise poursuit un but lucratif, elle a été créée dans l’objectif de réaliser un bénéfice. Par conséquent, elle doit vendre sa production à un prix supérieur aux coûts supportés.

Pour l’entreprise, le prix payé par le client permet donc à l’entreprise de payer ses charges et de générer un bénéfice.

La marge est l’excédent que l’entreprise dégage sur la vente d’un produit.

Les différents types de marge selon la nature de l’activité

Les entreprises commerciales : marge commerciale, marge brute et taux de marque

Le premier niveau d’analyse : la marge commerciale et la marge brute

La marge commerciale est pertinente pour les activités d’achat-revente (sans transformation), soit les activités de commerce classique (physique ou en ligne), mais aussi pour les entreprises industrielles (transformation) exerçant aussi une activité commerciale. (pour compléter une gamme de produits par exemple).

Pour les entreprises commerciales, la marge commerciale (ou marge brute pour simplifier) est donc le premier flux de trésorerie qui permet le paiement des charges liées à l’activité. Par exemple, si une entreprise achète un bien 6€HT qu’elle revend 10€, la marge dégagée de 4€ n’est pas un bénéfice.

Marge brute = Prix de vente moins coût d’achat

Ce coût d’achat correspond au prix des biens achetés, corrigés des rabais, remises, ristournes et en y incluant les frais de livraison, frais de douane etc…

La marge commerciale reprend cette logique en y incluant les variations de stocks.

La marge commerciale sert ensuite à régler les frais de distribution par exemple (point de vente, site web, stockage des biens, communication et marketing, salaires des vendeurs…).

La marge commerciale est généralement aussi exprimée sous forme de taux, le taux de marge commerciale. Ce ratio permet de comparer le taux de marge de l’entreprise au taux du secteur/branche, et donc d’évaluer la performance de l’entreprise dans ce domaine (marge-t-elle davantage que ses concurrents etc)

Taux de marge brute : marge brute/coût d’achat

Le second niveau d’analyse : marge nette et taux de marque

Alors que la marge brute indique la marge issue de la vente du bien et de son coût d’achat, le taux de marque indique la marge réalisée par l’entreprise en y intégrant la totalité des coûts supportés (locaux, salaires, énergies, matériel expéditions etc).

marge nette = prix de vente hors taxe moins coût de revient

On parle alors de coût de revient, et non plus de coûts d’achats, car on y ajoute les autres éléments de coûts.

taux de marque = marge nette/coût de revient

Si on reprend l’exemple ci-dessus, d’une marge brute de quatre euros pour un bien vendu 10€HT et acheté pour 6€, sa marge nette peut n’être ensuite, après déduction de l’ensemble des coûts de distribution (expédition, salaire, emballage, communication, impôts…), que de 1€.

Le taux de marge brute, alors de (4€/6€) = 66%, devient alors un taux de marque de 1€/10€ = 10%.

La négociation du prix se fera sur la marge nette, ou le taux de marque. Une remise de 20 centimes sur un prix de vente de 10€, anecdotique en apparence, diminue de 20% la marge nette.

Les entreprises industrielles et artisanales : coût de revient, et marge nette

Les entreprises industrielles et artisanales ont pour caractéristiques la production de biens par la transformation de matières premières en produits finis.(fenêtres, portes, tuyaux PVC, tournevis, fromage, automobile, etc).

La marge retenue ici est la marge moins coût de revient, soit l’équivalent de la marge nette pour les entreprises commerciales.

Marge = prix de vente hors taxe moins coût de revient

Le coût de revient est déterminé par l’entreprise et les choix de méthodologie pour leur calcul (coût complets, coûts partiels, coûts spécifiques…). Une manière plus simple est de retenir l’EBE, soit l’ensemble des achats, taxes et impôts de production, et le coût du travail (salaires bruts et cotisations sociales).

A quoi correspond le taux de marge des entreprises selon l’INSEE?

Le taux de marge calculé par l’INSEE correspond à la part de l’excédent brut d’exploitation (EBE) dans la valeur ajoutée au coût des facteurs (VACF), soit grossièrement l’EBE/Valeur ajoutée des entreprises. L’EBE, correspond grossièrement là aussi au CA de l’entreprise dont on déduit l’ensemble des achats fournisseurs (marchandises, matières premières, services et autres consommation), les taxes et impôts de production, et le coût du travail (salaires bruts et cotisations sociales).

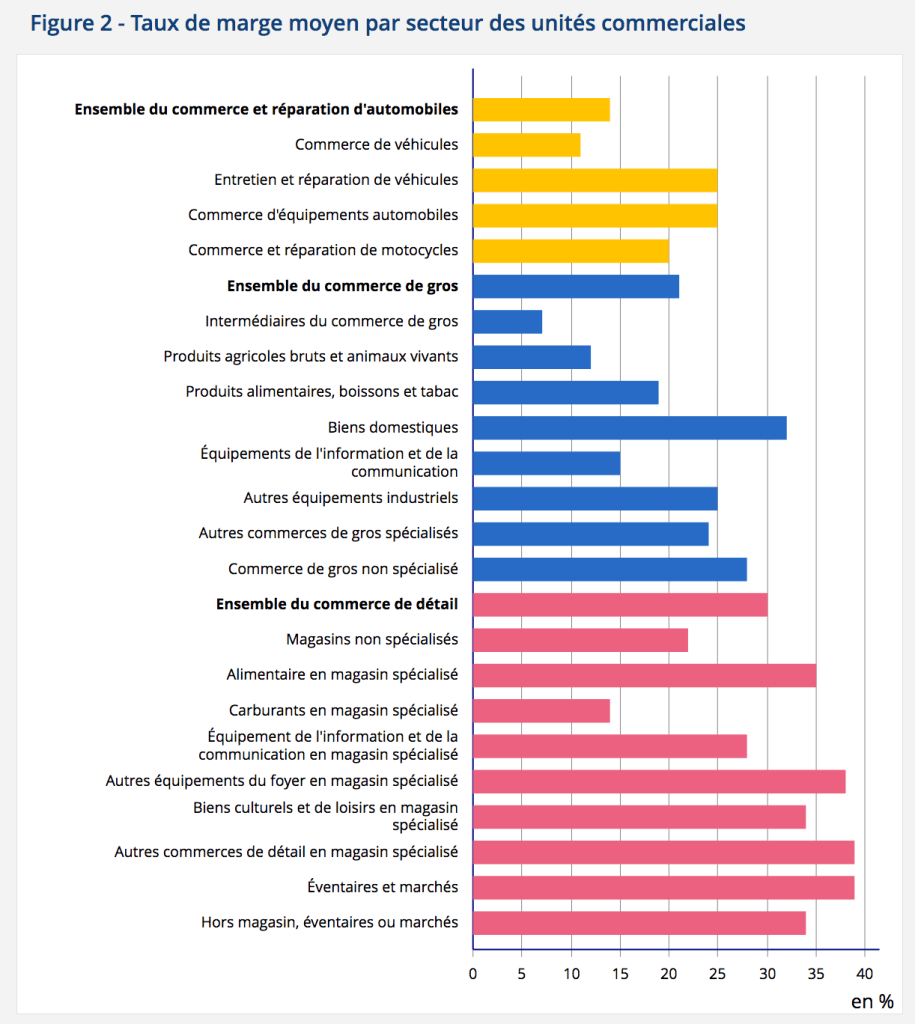

Le taux de marge des entreprises permet d’analyser la dynamique de croissance par secteur. Ainsi, en 2021, le taux de marge est de 29,9 % pour l’ensemble des entreprises des secteurs principalement marchands non agricoles et non financiers (hors banque et assurance). Selon les secteurs, il varie entre 21,1 % (pour la construction) et 33,9 % (pour les transports et l’entreposage), sauf dans les activités immobilières où il est plus élevé (59,5 %).

Du prix de vente commercial au prix de vente hors taxe : la TVA

La TVA est un impôt indirect de consommation s’appliquant, sauf exceptions, à l’ensemble des biens consommés ou utilisés en France, qu’ils soient d’origine nationale ou étrangère.

Par conséquent, c’est un impôt réglé par le consommateur final du produit, ET collecté par l’entreprise pour le compte de l’Etat (caractère indirect).

La TVA collectée

La TVA collectée au profit de l’Etat est basée sur un taux appliqué au prix de vente lors de chaque vente.

Par exemple, une entreprise a réalisé un CA (total des ventes) de 200 000€ hors taxe. La TVA collectée (pour un taux de 20%) sera alors de 200 000 X 20% = 40 000€

La TVA déductible

La TVA étant payée par le consommateur final et non pas par l’entreprise, une entreprise peut déduire la TVA qu’elle a réglée sur les achats fournisseurs nécessaires à la réalisation de sa production de biens et de services. On parle alors de TVA déductible.

Ces achats, appelés consommations intermédiaires, incluent l’ensemble des achats, que ce soit de matières premières, achats de services et fournitures diverses.

Ainsi, l’entreprise qui a réalisé 90 000€ HT d’achats, pour un taux de 20 %, aura réglé 90 000€ * 20% = 18 000€ de TVA dont elle pourra obtenir le remboursement. On parle alors de TVA déductible.

Par ce mécanisme, deux entreprises assujetties à la TVA ne payent pas la TVA, contrairement au consommateur qui est le client final. Ceci explique pourquoi en B to B les entreprises raisonnent en HT.

La minoration du prix de vente : les 3R (rabais, ristournes, remises)

Le rabais

Le rabais constitue une modalité de réparation d’une mauvaise exécution du contrat de vente (produits endommagés, en quantité insuffisante etc). Le rabais est ainsi est une réduction exceptionnelle sur le prix de vente initial en cas de défaillance.

La remise

La remise est une réduction ponctuelle du prix de vente “catalogue” ou initial à des fins commerciales. Elle relève de la négociation commerciale (en fonction du montant de la vente, des objectifs de développement commercial etc) uniquement, et n’a pas vocation à être généralisée à l’ensemble des clients

La ristourne

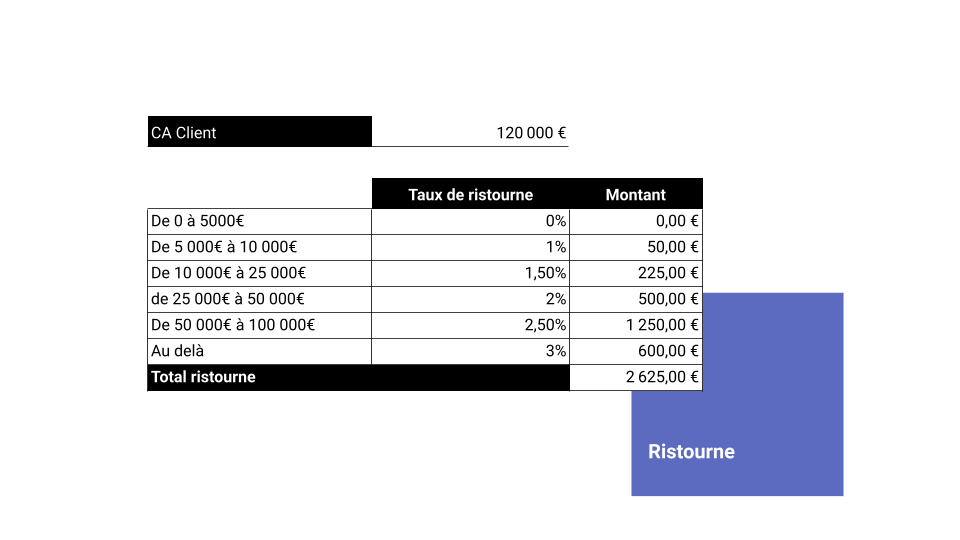

La ristourne est une réduction sur le montant global des ventes réalisées avec un même client pendant une période déterminée, généralement un an. Elle vise à inciter le client à consommer davantage. La ristourne est donc accordée en fin d’année ou d’exercice, à partir du chiffre d’affaires (CA) réalisé par l’acheteur. Elle ne figure jamais sur une facture d’origine et fait donc l’objet d’un avoir qui permet ainsi de rembourser à l’acheteur la ristourne accordée par son fournisseur.

La ristourne est accordée selon un volume de vente. Plus le client achète, plus le taux de la ristourne accordée augmente.

La ristourne présente de nombreux avantages :

- Elle pousse le client à acheter davantage

- Le taux de réduction est progressif, ce qui limite son impact sur la marge de l’entreprise. La ristourne, pour un client régulier, est ainsi plus pertinente que la remise.

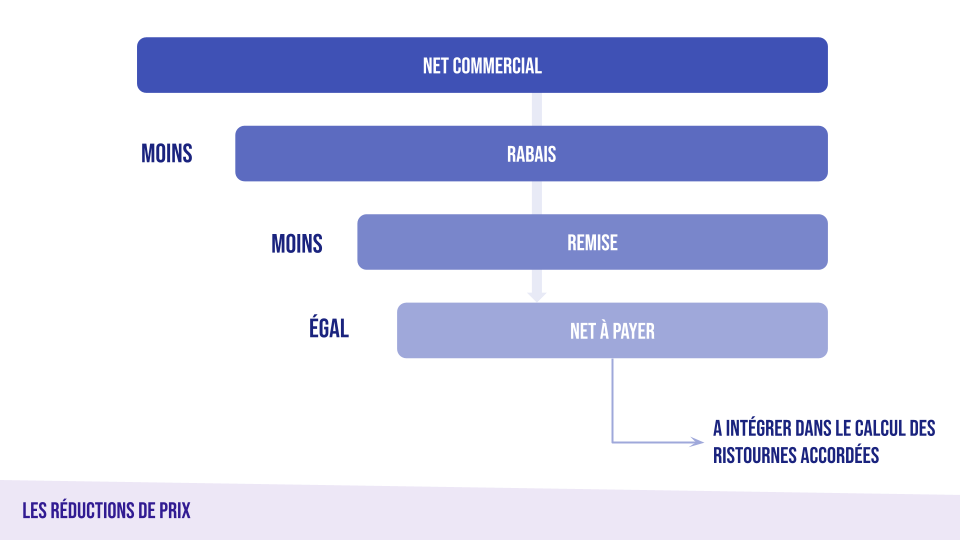

Dans quel ordre imputer les remises et rabais?

Le rabais est d’abord imputé sur le montant net des ventes

La remise est calculée sur le montant net des ventes moins les rabais

On ne négocie pas un prix, on négocie de la marge

La négociation du prix est un classique de la négociation. Cependant, il est primordial de prendre conscience que l’enjeu de la négociation est une baisse de la marge consentie au client/prospect, et donc de la rentabilité de la vente.

On ne négocie pas un taux de remise, on détermine le montant de marge cédée au client. On ne conclut pas un gros montant de vente, on assure la rentabilité de la vente et donc de l’entreprise. Il est parfois préférable d’accorder une remise en euros qu’en pourcentage, d’offrir la livraison forfaitaire qu’une remise, d’offrir un article (et donc de céder le coût d’achat) que de baisser le prix de vente global.