Sommaire

- Principe

- Champs d’application

- le processus de la facturation électronique

- Les formats de facture électroniques

- De nouvelles mentions sur les factures

- Le e-reporting

Principe

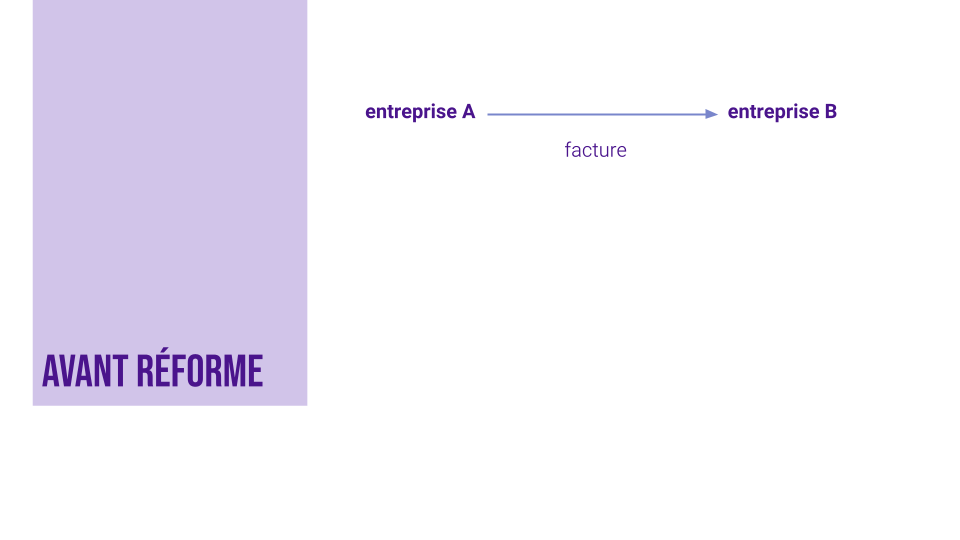

Depuis le 1er janvier 2020, toutes les entreprises françaises sont tenues d’envoyer leurs factures à l’administration publique en format électronique. L’article 26 de la loi de finances rectificative pour 2022 étend l’obligation de facturation électronique dans les échanges entre entreprises assujetties à la TVA et établies en France. Concrètement, toute entreprise établie en France et assujettie à la TVA envoyant une facture à une autre entreprise établie en France devra procéder à une facture électronique, ce qui implique de créer, transmettre, recevoir et archiver les factures sous forme numérique.

L’article 289 bis du Code général des impôts dispose ainsi qu’une facture électronique est une facture émise, transmise et reçue sous une forme dématérialisée et qui comporte nécessairement un socle minimum de données sous forme structurée.

Elle sera adressée au client par l’intermédiaire d’une plateforme de dématérialisation partenaire et non plus directement par l’entreprise à son client professionnel.

La facture électronique est donc bien différente des factures word ou PDF, cette évolution légale va ainsi bousculer pas mal de pratiques de facturation, car, à terme, il ne sera plus possible pour une entreprise d’adresser directement une facture à une entreprise cliente.

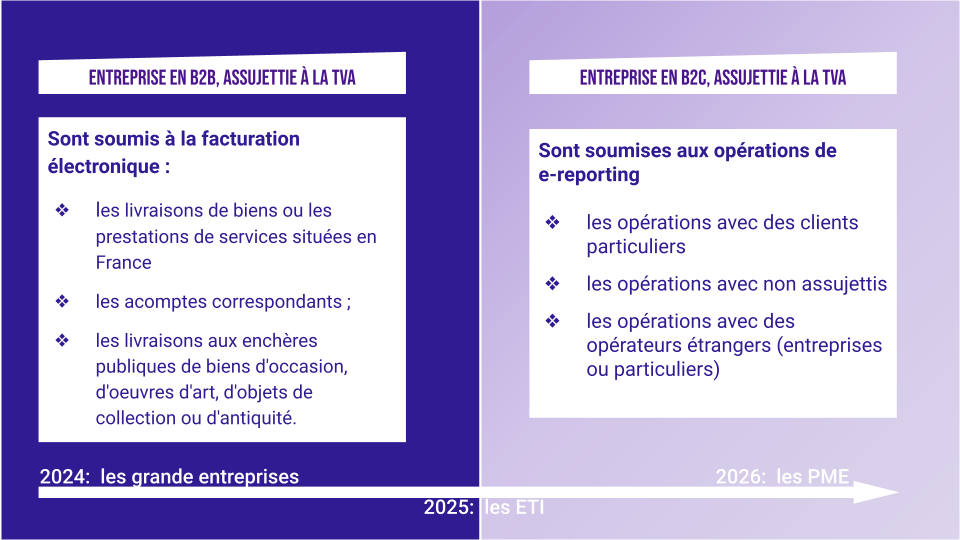

A l’obligation de la facture électronique en B2B, s’ajoute une obligation de e-reporting pour toutes les opérations en B2C.

Champs d’application

le processus de la facturation électronique

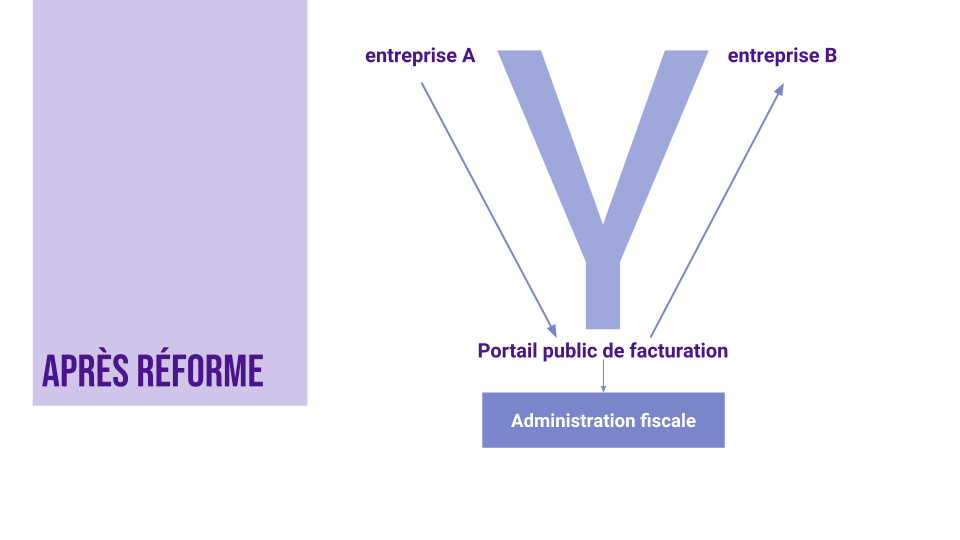

La facture, dont une partie des informations est obligatoirement structurée, est émise ou réceptionnée via une plateforme de dématérialisation selon un schéma en Y présenté par l’administration.

Le portail public de facturation (PPF)

A l’origine, le portail public de facturation était un service gratuit mis à disposition par l’administration pour émettre, transmettre et recevoir les factures au format électronique sans souscrire à une offre payante.

Depuis le 15 octobre 2024, les entreprises auront obligation de passer par une plateforme de dématérialisation partenaire pour l’émission et la réception des factures.

Le PPF est conservé pour deux fonctions :

- constituer un annuaire des destinataires des factures électroniques, indispensable aux échanges entre les plateformes,

- constituer un concentrateur des données permettant leur transmission à l’administration fiscale

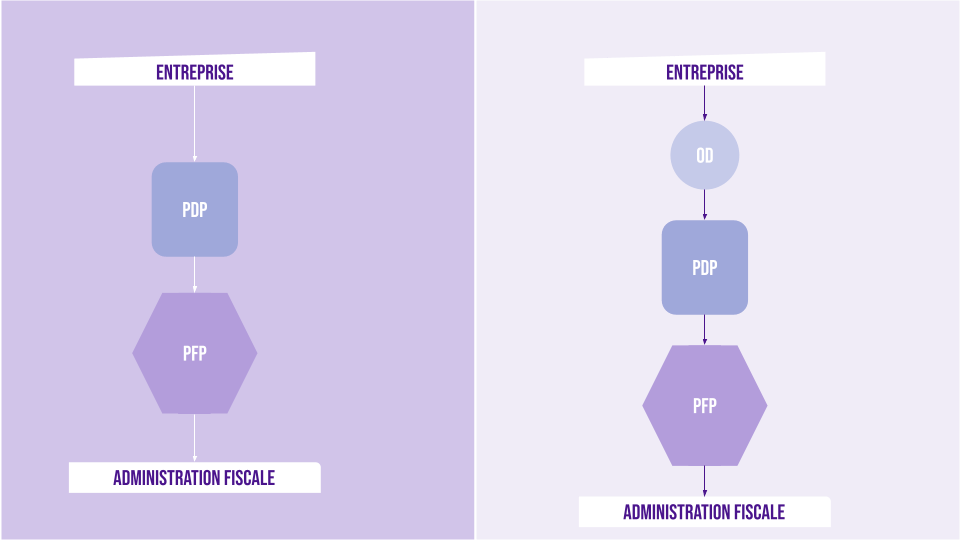

Les plateformes de dématérialisation partenaires

Les plateformes de dématérialisation partenaires sont des entreprises privées, agréées par l’administration. Seule une plateforme partenaire sera habilitée à assurer toutes les fonctionnalités en matière de facturation électronique et de e-reporting :

- Émission, transmission, réception de la facture électronique du fournisseur au client.

Dans son rôle d’intermédiaire, elle pourra convertir la facture établie par le fournisseur dans un format qui convient au client. Ces opérations s’effectueront dans des conditions qui devront notamment assurer le maintien de l’intégrité des données, leur authenticité, leur lisibilité et leur exhaustivité ; - Extraction et transmission de certaines données de la facture à l’administration fiscale (par exemple, identification du fournisseur et du client, montant HT de l’opération, montant de la TVA due, taux de TVA appliqué …) ;

- Transmission de données de transactions qui ne font pas l’objet d’une facture électronique à l’administration ;

- Transmission des données de paiement pour l’ensemble des opérations.

Les organismes de dématérialisation

A côté du PPF et des PDP, il y a également les organismes de dématérialisation (OD), prestataires de services privés spécialisés chargés de produire des factures électroniques conformes à la réglementation en vigueur. Mais sans immatriculation, ils ne peuvent exercer l’ensemble des fonctionnalités de facturation et e-reporting, qui seront effectuées par la PDP.

Concrètement, une entreprise peut passer par une PDP pour envoyer sa facture, qui est ensuite transmise au PPF, duquel elle est adressée au client via une PDP. Si l’entreprise a recours à un OD, celui-ci récupère les informations auprès de la PDP avant de les intégrer au SI de son client.

Les formats de facture électroniques

Trois formats de facture électroniques sont retenus :

le format Cross Industry Invoice (CII) ;

Ce format est une spécification technique mise en place par l’OCDE. Son but est de créer, au niveau mondial, une syntaxe de message destinée à être échangée entre des partenaires commerciaux. Il permet d’améliorer les processus de facturation entre différents pays ou secteurs d’activité.

Universal Business Language (UBL)

Ce format de facture électronique est basé sur le format XML, qui fournit un modèle de données standardisé pour la facturation électronique.

Ces deux premiers formats sont des formats XML, balisés, pour permettre une automaticité dans le traitement. La visualisation humaine nécessite un logiciel dédié.

Factur X

Le format mixte ou hybride est composé d’un fichier de données structuré au format XML, basé sur le format UBL, et d’un fichier PDF.

Le XML permet la structuration des données avant transmission au destinataire et à l’administration fiscale, le PDF préserve la mise en page et l’apparence visuelle d’une facture papier

De nouvelles mentions sur les factures

Le décret n° 2022-1299 du 7 octobre 2022 modifie l’article 242 nonies A de l’annexe II au code général des impôts pour rendre obligatoires quatre nouvelles mentions sur les factures :

- le SIREN du client,

- la catégorie de l’opération (livraison de biens, prestation de service ou double (ie à la fois une livraison et une prestation indépendantes l’une de l’autre),

- l’option de paiement de la TVA sur les débits, le cas échéant,

- l’adresse de livraison des biens, si elle est différente de l’adresse de facturation

Le e-reporting

Les données des transactions de e-reporting (B2C pour simplifier) devront être transmises par l’entreprise qui réalise l’opération, là aussi par l’intermédiaire d’une plateforme de dématérialisation partenaire de l’administration ou via le portail public de facturation.

Si l’entreprise dispose d’un logiciel de caisse (certifié NF 525) , les données incluses dans le récapitulatif des données journalières d’une caisse pourront faciliter la transmission des données attendues sous format dématérialisé et structuré.

Si l’entreprise émet des factures électroniques (format structuré), elles pourront être déposées directement sur une PDP ou le PPF.

En l’absence de logiciel ou système de caisse, ou de dépôt de facture, l’entreprise aura la possibilité de saisir ou transmettre un état récapitulatif des transactions réalisées sur la période. Les données transmises en e-reporting se limiteront au montant des transactions et de la TVA.