Sommaire

- La base d’imposition de la TVA

- Le fait générateur de la TVA

- L’exigibilité de la TVA

- L’option pour le régime de la TVA sur les débits

- Quand déclarer la TVA?

- Les cas particuliers d’annulation de la TVA exigible

La TVA est un impôt indirect de consommation, collecté par les entreprises qui reversent à l’Etat les taxes versées par le consommateur.

Mais sur quelle base est-elle établie? Quand l’entreprise doit-elle déclarer la TVA collectée? Quand doit-elle la reverser à l’Etat? C’est l’objet de ce chapître.

Le fait générateur est l’événement qui fait naître la dette de l’entreprise envers l’État, et donc la créance de l’État sur l’entreprise.

L’exigibilité correspond à la date à laquelle l’administration fiscale peut réclamer le versement de la TVA.

La base d’imposition de la TVA

La base d’imposition des livraisons de biens, prestations de services et acquisitions intracommunautaires

La base d’imposition est définie par les articles 266 et 267 du code général des impôts (CGI), pour l’ensemble des livraisons de biens, les prestations de services et les acquisitions intracommunautaires.

Sont inclus dans la base d’imposition de la TVA :

- le prix catalogue HT sous déduction des rabais, remises, ristournes et escompte de règlement.

- les frais accessoires de vente (commissions, transport, emballage perdu, assurance…)

- les impôts, taxes, droits autres que la TVA, comme la taxe sur les alcools, TICPE, taxe d’aéroport.

Par exemple, si vous achetez un ordinateur dans un magasin pour 600€ HT, la TVA de 20% sera calculée sur ce montant HT, soit 600*20%= 120€, pour un prix TTC de 720€.

Si vous achetez ce même ordinateur, avec des frais de port de 20€, le montant HT sera de 600+20 = 620€, soit un total de TVA de 620*20= 124€, pour un prix TTC de 744€.

Si le commerçant vous fait une remise des frais de port, le montant imposable sera de 600+20-20=600€, soit 120€ de TVA, pour un total de 720€ TTC.

Sont exclus de la base d’imposition de la TVA

- Les emballages consignés : (il n’y a pas eu vente car pas de transfert de propriété)

- Les débours : sommes payées par le membre d’une profession libérale pour le compte de son client. (les frais de procédure, droit d’enregistrement, honoraires d’experts…) et refacturés au montant exact.

- dépôt de garantie et caution (car remboursés au client)

- les intérêts (délai de paiement accordé à un fournisseur)

Base d’imposition de la TVA sur les importations (régime de l’autoliquidation).

Il s’agit ici du prix facturé, auquel on ajoute les droits de douanes et les frais accessoires (emballage, transport…)

Base d’imposition de la TVA sur les livraisons à soi-même

Il s’agit ici du coût de revient dans le cadre d’une autoconsommation ou le coût d’achat pour un prélèvement dans les stocks.

Le fait générateur de la TVA

Le fait générateur est l’événement qui fait naître la créance de l’État sur l’entreprise.

Le régime des biens meubles corporels

Pour les ventes de biens meubles corporels en France,

Le fait générateur est la date de livraison. Dans la pratique on retient la date de facture, la livraison étant le plus généralement simultanée avec l’émission de la facture.

Pour les importations (régime de l’autoliquidation):

Le fait générateur est la date du passage du bien meuble en douane. Là aussi, en pratique, on retient la date de facture.

Pour les acquisition intracommunautaires de biens meubles corporels

Le fait générateur est la livraison du bien.

Le régime des prestations de service et biens immobiliers

Le fait générateur est l’exécution des services ou des travaux.

L’exigibilité de la TVA

L’exigibilité de la TVA est la date à compter de laquelle l’Etat est en droit d’exiger le versement de sa créance.

L’exigibilité détermine également la date à laquelle la TVA devient déductible et donc récupérable pour l’entreprise cliente.

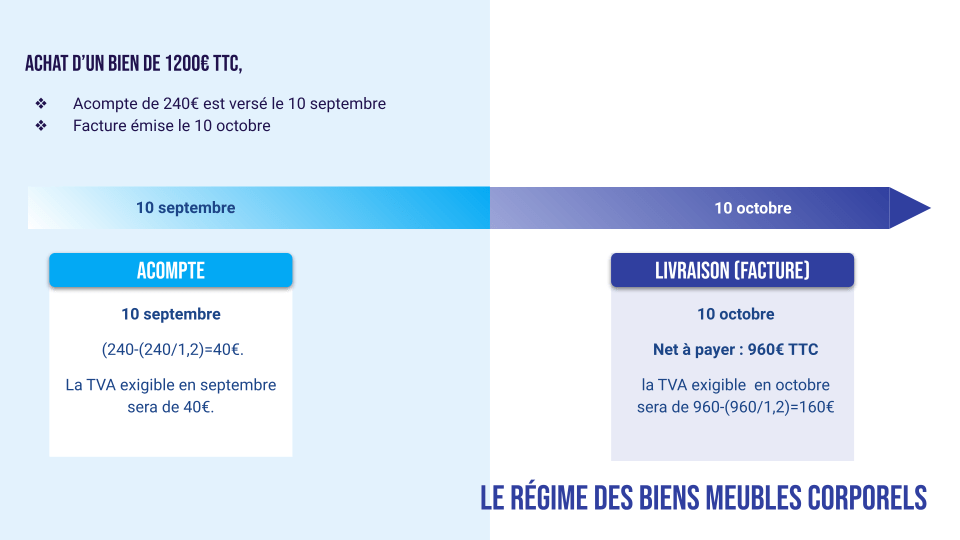

Pour les ventes de biens meubles corporels en France,

La date d’exigibilité est la date de livraison d’une part et les encaissements d’acomptes d’autre part. En effet, depuis le 1er janvier2023, la TVA devient exigible sur les acomptes encaissés sur les livraisons de biens et non plus uniquement à la livraison/facturation.

Ainsi, pour une facture de 1200€ TTC émise le 21 septembre, la TVA exigible sera de 200€ (1200-(1200/1,2), soit le PVTTC moins le PVHT.

Pour l’achat d’un bien de 1200€ TTC, si un acompte de 240€ est versé le 10 septembre et la facture émise le 10 octobre pour un règlement le 10 novembre.

L’acompte est un versement TTC, on applique le même raisonnement (240-(240/1,2)=40€. La TVA exigible en septembre sera de 40€.

Pour la facture de 1200€ TTC, le net à payer correspond à la facture totale moins l’acompte, soit 1200€ TTC moins 240€, soit 960€ TTC.

Dans la même logique, la TVA exigible sera de 960-(960/1,2)=160€, en octobre.

Pour les importations (régime de l’autoliquidation):

La date d’exigibilité est la déclaration en douane. En pratique, la date de facture est retenue.

Pour les acquisition intracommunautaires de biens meubles corporels

La date d’exigibilité est la délivrance de la facture OU au plus tard le 15 du mois suivant la livraison du bien.

Pour un bien expédié de l’Allemagne, pour un total de 1000€ HT. Livré le 17 septembre, et la facture du 27 septembre. Le fait générateur est la livraison, le 12 septembre. L’exigibilité sera le 22 septembre (date de la facture), car la facture a été émise avant le 15 du mois suivant.

Même hypothèse pour un bien expédié de l’Allemagne, pour un total de 1000€ HT. Livré le 27 septembre, mais la facture est du 30 octobre. Le fait générateur est la livraison, le 12 septembre. L’exigibilité sera le 15 octobre (le 15 du mois SUIVANT la livraison au plus tard).

Le régime des prestations de service et biens immobiliers

La date d’exigibilité est l’encaissement du prix, y compris les encaissement des acomptes. (Sauf option pour les débits, voir infra).

Ainsi pour des travaux de plomberie, sans acompte, pour une facture de 770€, et un taux de TVA à 10%. Les travaux sont réalisés le 24 septembre, l’encaissement est effectué le 12 octobre. Le fait générateur sera le 24 septembre, la date d’exigibilité de la TVA (770-(770/1,1)= 70€, le 12 octobre.

Même hypothèse mais avec un acompte de 40% avant les travaux, effectué par le client le 24 août. La TVA sur l’acompte est exigible dès son encaissement. Le montant de l’acompte sera de 770*40% = 308€ TTC. La TVA exigible sera alors de 308-(308/1,1)=28€ au 24 août.

Les travaux sont réalisés le 24 septembre, l’encaissement du solde est effectué le 12 octobre. Le fait générateur sera le 24 septembre. Le net à payer sera de 770-308 =462€ TTC. La date d’exigibilité de la TVA (462€-(462€/1,1)= 42€, le 12 octobre.

L’option pour le régime de la TVA sur les débits

L’option pour le régime de la TVA sur les débits présente un intérêt pour les activités mixtes, c’est à dire qui associe à la fois des prestations de service et la vente de biens meubles corporels. On peut citer ainsi comme exemple un plombier chauffagiste, qui va facturer à la fois la livraison du matériel de chauffage et la prestation de service relative à l’installation de ce matériel.

Les activités mixtes sont soumises à deux régimes de déclaration et d’exigibilité de la TVA

- la livraison (date de facture) pour les ventes de bien meubles corporels

- la fin des travaux et les encaissements pour les prestations de service

Dans le régime des débits, la TVA devient exigible dès l’inscription du montant de la facture au compte du client. L’exigibilité de la TVA correspond ainsi à la facturation pour l’ensemble des opérations réalisées. Les clients peuvent ainsi déduire la TVA avant même d’avoir réglé leur facture.

Cela impacte cependant la trésorerie de l’entreprise soumise au régime des débits : la TVA devient exigible avant l’encaissement des factures.

Quand déclarer la TVA?

Tout dépend ici du régime d’imposition à la TVA de l’entreprise : régime réel simplifié de TVA ou régime réel normal d’une part, et du montant de la TVA déclarée pour le régime réel simplifié ou du montant de la TVA exigible (collectée moins déductible) pour le réel.

Le régime simplifié de TVA

Le régime simplifié de la TVA s’applique à toutes les entreprises dont le CA est compris entre

- 91 900 € et 840 000 € pour les activités de livraisons de biens, ventes à consommer sur place et prestations d’hébergement,

- 36 800 € et 254 000 € pour les activités de prestations de service,

Le montant annuel de TVA doit être inférieur à 15 000 €.

L’entreprise est soumise à une déclaration annuelle de TVA. Elle doit cependant effectuer deux avis d’acomptes provisionnels semestriels accompagnés d’un télérèglement.

Deux acomptes sont ainsi à payer :

- en juillet (55 % de la TVA due en juillet de l’année précédente)

- et en décembre (40 % de la TVA due en juillet de l’année précédente).

L’éventuel solde doit être payé au moment de la télétransmission de la déclaration de régularisation annuelle.

Le régime normal de TVA

Si le montant de la TVA exigible chaque année est inférieur à 4 000 €, la déclaration et le paiement doivent être effectués tous les 3 mois.

Dans l’hypothèse inverse, la TVA est déclarée et payée chaque mois.

Les cas particuliers d’annulation de la TVA exigible

- prestations de services résiliées ou annulées ;

- ventes ou prestations de services irrécouvrables après une décision de justice de liquidation judiciaire du client;

- rabais, remises ou ristournes consentis après l’établissement de la facture initiale. L’imputation ou la restitution de TVA exigible est subordonnée à la rectification de la facture initiale