Sommaire

Le principe de l’impôt

Définition

L’impôt est un prélèvement:

- obligatoire et pécuniaire: il résulte de la loi de finances et le redevable encourt des sanctions en cas de non-paiement ou de retard;

- non affecté et sans contrepartie : il ne couvre pas une dépense en particulier (ce qui le différencie de la taxe ou la redevance);

Il assure la couverture et la répartition des dépenses publiques: il alimente le budget de l’État et des collectivités locales.

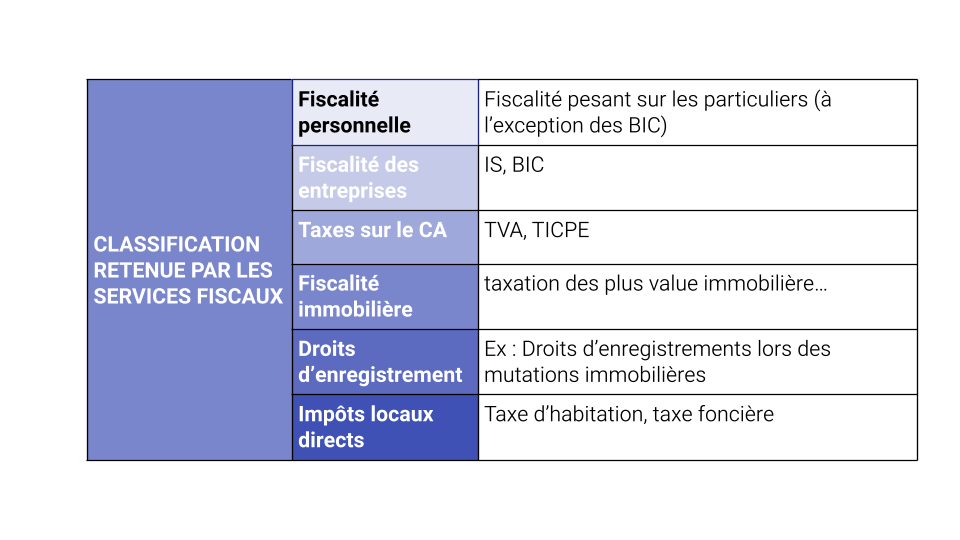

La classification de l’impôt

L’impôt peut être classé par nature de l’opération (classification économique), par son mode de collecte (classification administrative) ou selon la classification fiscale.

Régime fiscal et régime d’imposition des entreprises

Distinction

- Le régime fiscal détermine le type d’impôt qui sera à régler par l’entreprise (IS/IR…).

- Le régime d’imposition détermine comment sera calculé cet impôt, c’est-à-dire comment calculer le bénéfice d’une entreprise qui va être soumis à l’impôt.

Le régime d’imposition détermine également les obligations fiscales et comptables auxquelles sera soumise l’entreprise.

La forme juridique de l’entreprise détermine le régime fiscal et les régimes d’imposition

On distingue le régime juridique de l’entreprise individuelle de celui des sociétés

L’entreprise individuelle

« Art. L. 526-22.-du code du commerce : L’entrepreneur individuel est une personne physique qui exerce en son nom propre une ou plusieurs activités professionnelles indépendantes.

Sous cette forme d’entreprise, il n’y a pas de distinction entre l’entrepreneur et l’entreprise. Les conséquences fiscales sont simples : les revenus issus de l’activité économique de l’entreprise individuelle sont assujettis à l’impôt sur le revenu. Il n’y a pas de distinction entre les revenus (rémunération du travail) et les bénéfices dégagés par l’entreprise individuelle (résultat issu d’une activité économique)

La société

La société est définie ainsi par l’article 1832 du code civil : “La société est instituée par deux ou plusieurs personnes qui conviennent par un contrat d’affecter à une entreprise commune des biens ou leur industrie en vue de partager le bénéfice ou de profiter de l’économie qui pourra en résulter.”

La société est donc distincte de ses membres, et elle possède la personnalité juridique. La personnalité morale accorde la capacité juridique à la société, à savoir la capacité de contracter des droits et obligations. La société possède un patrimoine distinct de ses fondateurs.

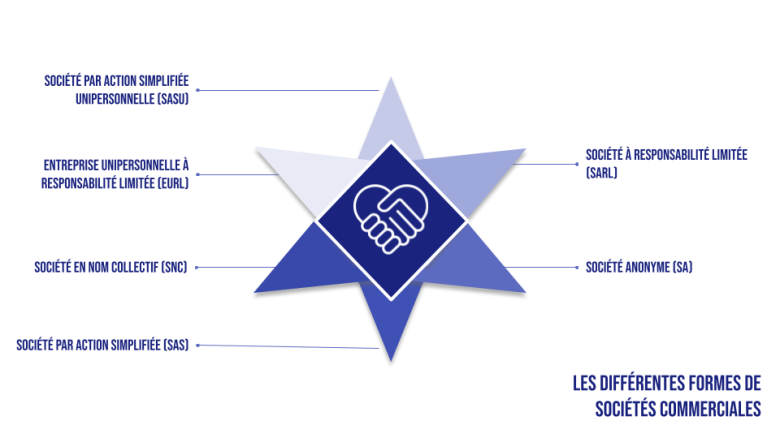

Le cas des sociétés commerciales

Les différentes formes de société commerciale sont énumérées par l’ article L210-1 du code du commerce. On y retrouve ainsi les sociétés en nom collectif, les sociétés en commandite simple, les sociétés à responsabilité limitée et les sociétés par actions.

Le caractère commercial d’une société est déterminé par sa forme ou par son objet, précisé dans les statuts. Ces derniers précisent la durée, la forme, la durée qui ne peut excéder quatre-vingt-dix-neuf ans, la dénomination sociale, le siège social, l’objet social et le montant du capital social sont déterminés par les statuts de la société. (L 210-2 du code du commerce).

L’article L123-12 du code du commerce impose également la tenue d’une comptabilité : Toute personne physique ou morale ayant la qualité de commerçant doit procéder à l’enregistrement comptable des mouvements affectant le patrimoine de son entreprise. Ces mouvements sont enregistrés chronologiquement.

L’impôt sur les sociétés est le régime commun des SARL, SA, SAS (art 206 du code général des impôts).

Le régime d’imposition est également déterminé par des seuils d’activité

De manière simplifié, une entreprise individuelle est soumise à l’impôt sur le revenu (le référentiel du BTS CG retient les bénéfices industriels et commerciaux uniquement). Dans ce cas, le bénéfice de l’entreprise est évaluée forfaitairement à 21% du CA déclaré. Une entreprise peut réaliser des pertes mais être considérée comme bénéficiaire, ou son bénéfice « réel » est inférieur au bénéfice calculé par l’administration fiscale.

Une société commerciale est soumise à l’impôt sur les sociétés et de ce fait au régime réel. On entend par régime réel le fait que l’imposition est basée sur la réalité des opérations réalisées, attestée par la tenue d’une comptabilité. la société commerciale peut être imposée soit au régime réel simplifié , avec des formalités simplifiées, ou le réel normal.

Les déclarations fiscales

Les principales échéances de déclaration

Les téléprocédures

Les entreprises ont obligation de recourir aux téléprocédures pour déclarer (télédéclaration) et payer (télépaiement) les principaux impôts: TVA, IR et IS, CFE, taxe sur les salaires.

Modes de transmission des déclarations et des paiements

La souscription par voie électronique se fait selon deux modes.

- L’échange de formulaires informatisé (EFI) Les déclarations sont effectuées directement par saisie en ligne sur Internet à partir de l’espace abonné de l’entreprise sur le site impots.gouv.fr.

- L’échange de données informatisé (EDI) La transmission électronique des déclarations se fait à partir des fichiers comptables générés par le logiciel comptable. Après adhésion de l’entreprise à cette procédure, la transmission des données s’effectue obligatoirement soit par l’intermédiaire de l’expert-comptable mandaté pour effectuer ces démarches, soit par un prestataire spécialisé, partenaire EDI.

La déclaration de résultat annuelle et les annexes sont transmises par la procédure de transfert de données fiscales et comptables (TDFC).

En cas de manquement à l’obligation de recourir aux téléprocédures, une majoration de 0,2% du montant à payer est appliquée, avec un minimum de 60 €

L’obligation de conformité des déclarations à la réalité

le rôle des centre de gestion agréé

Un centre de gestion agréé ( CGA) est un organisme ayant pour objet de fournir aux entreprises industrielles, commerciales, artisanales et agricoles une aide technique en termes de gestion/prévention des difficultés économiques et financières de leurs adhérents, d’assistance et de prévention fiscale et de formation. Les CGA ne tiennent pas la comptabilité et n’établissent pas les comptes annuels. Ils peuvent exercer cependant des contrôle de formalités des documents comptables et fiscaux annuels. Il n’existe en effet aucune obligation générale de passer par un expert comptable pour la tenue de sa comptabilité.

Seule la nomination d’un commissaire aux comptes devient obligatoire dès lors que 2 des 3 seuils suivants sont franchis :

- 4 000 000 € de total bilan (somme de tous les actifs dans un bilan comptable)

- 8 000 000 € de chiffre d’affaires HT.

- 50 salariés.

Le rôle de l’expert comptable

L’expert comptable peut réaliser plusieurs missions :

- la tenue de la comptabilité

- le conseil en gestion : analyse de la situation et du fonctionnement de l’entreprise sous ses aspects économique, juridique et financier

- remplir des obligations légales de l’entreprise : établissement des bulletins de paie et des déclarations sociales

- La mission de tiers de confiance

Un tiers de confiance est une personne physique ou morale habilitée à effectuer des opérations de sécurité juridique d’authentification, de transmission et de stockage. Cette dénomination est employée dans plusieurs domaines différents, l’échange de bien, l’authentification et la transmission de documents dématérialisés, l’échange d’informations sur internet, les déclarations fiscales françaises.

Les contribuables qui font appel aux services d’un expert-comptable, ou ayant adhéré à un centre de gestion agréé, à une association agréée ou à un organisme mixte de gestion agréé d’une société d’expertise comptable ou d’une association de gestion et de comptabilité, autorisé à ce titre par l’administration fiscale et ayant signé avec celle-ci une convention, peuvent bénéficier d’une réduction d’impôt sur le revenu égale aux deux tiers des dépenses exposées. Cette réduction est limitée à 915 € et ne peut jamais être supérieure au montant dû de l’impôt sur le revenu.