Sommaire

- Principe de fonctionnement

- Champs d’applications de la TVA

- Taux de TVA applicable

- Les régimes de TVA

- TVA et échanges intracommunautaires de biens

- Les échanges hors Union Européenne

La TVA est un impôt indirect de consommation s’appliquant, sauf exceptions, à l’ensemble des biens consommés ou utilisés en France, qu’ils soient d’origine nationale ou étrangère.

Par conséquent, c’est un impôt réglé par le consommateur final du produit, ET collecté par l’entreprise pour le compte de l’Etat (caractère indirect).

Principe de fonctionnement

La TVA collectée

La TVA collectée au profit de l’Etat est basée sur un taux appliqué au prix de vente lors de chaque vente.

Par exemple, une entreprise a réalisé un CA (total des ventes) de 200 000€ hors taxe. La TVA collectée (pour un taux de 20%) sera alors de 200 000 X 20% = 40 000€

La TVA collectée par une entreprise correspond donc à la somme des TVA collectées sur l’ensemble des ventes d’une entreprise sur une période donnée.

Cette TVA collectée est une dette de l’entreprise envers l’Etat.

Cette taxe est payée par le seul consommateur final, qui est le redevable (personne physique ou entreprise non assujetti à la TVA règlera donc la TVA).

TVA collectée = CA HT * Taux de TVA

La TVA déductible

La TVA étant payée par le consommateur final et non pas par l’entreprise, une entreprise peut déduire la TVA qu’elle a réglée sur les achats fournisseurs nécessaires à la réalisation de sa production de biens et de services. On parle alors de TVA déductible.

Ces achats, appelés consommations intermédiaires, incluent l’ensemble des achats, que ce soit de matières premières, achats de services et fournitures diverses.

Ainsi, l’entreprise qui a réalisé 90 000€ HT d’achats, pour un taux de 20 %, aura réglé 90 000€ * 20% = 18 000€ de TVA dont elle pourra obtenir le remboursement. On parle alors de TVA déductible.

Cette TVA déductible est une créance de l’entreprise envers l’Etat.

TVA déductible = total achats auprès de tiers HT (appelés également consommation intermédiaires) * taux TVA

La TVA exigible

L’entreprise possède donc une dette envers l’Etat à travers la TVA collectée, mais elle détient une créance sur l’Etat à travers la TVA déductible.

Par conséquent, la somme versée à l’Etat correspondra à la TVA exigible, à savoir la TVA collectée moins la TVA déductible.

TVA exigible = TVA collectée moins TVA déductible

Si nous reprenons notre exemple l’entreprise aura collecté 40 000€ de TVA et payé 18 000€ de TVA déductible, elle doit donc 40 000€ à l’Etat, et l’Etat lui doit donc 18 000€. Le montant qu’elle doit effectivement à l’Etat sera de 40 000 – 18 000 = 22 000€.

Cette TVA correspond ainsi à 20% de la valeur ajoutée générée. L’entreprise a créé 110 000€ de richesses (200 000€ moins 90 000€). La TVA correspond à 20 % de la valeur ajoutée créée, soit 20%*110 000€ soit 22 000€.

Champs d’applications de la TVA

Les entreprises assujetties

Toute les entreprises exerçant une profession commerciale, industrielle, artisanale ou libérale est tenue de reverser la TVA si elles réalisent des opérations soumises à cette taxe.

Toute les entreprises exerçant une profession commerciale, industrielle, artisanale ou libérale est tenue de reverser la TVA si elles réalisent des opérations soumises à cette taxe.

“Article 256 A du Code Général des Impôts : Sont assujetties à la taxe sur la valeur ajoutée les personnes qui effectuent de manière indépendante une des activités économiques mentionnées au cinquième alinéa, quels que soient le statut juridique de ces personnes, leur situation au regard des autres impôts et la forme ou la nature de leur intervention.”

Les activités économiques visées au premier alinéa se définissent comme toutes les activités de producteur, de commerçant ou de prestataire de services, y compris les activités extractives, agricoles et celles des professions libérales ou assimilées. Est notamment considérée comme activité économique une opération comportant l’exploitation d’un bien meuble corporel ou incorporel en vue d’en retirer des recettes ayant un caractère de permanence.

Les opérations soumises à la TVA par nature

Les opérations par nature sont déterminées par l’article 256 du CGI et la territorialité par l’article 258.

Sont soumises à la taxe sur la valeur ajoutée les livraisons de biens et les prestations de services effectuées à titre onéreux par un assujetti agissant en tant que tel.

Sont donc soumises à la TVA toute opération cumulant les trois conditions ci-dessous

- livraisons de biens meubles, les prestations de services ou les acquisitions intracommunautaires

- effectuée à titre onéreux

- réalisée par un assujetti (à savoir par une personne qui exerce son activité de manière indépendante et habituelle et dont les opérations relèvent d’une activité économique )

Les opérations soumises à la TVA par une disposition légale

- les importations ;

- les livraisons à soi-même de biens et de services ;

- les opérations de livraison d’immeubles achevés depuis moins de 5 ans.

- Opérations soumises à la TVA sur option

- des loueurs de locaux nus à usage industriel ou commercial

- des entreprises qui relèvent normalement du régime de la franchise en base de TVA et qui souhaitent y renoncer…

Les opérations ne sont imposables en France que si elles sont localisées sur le territoire national.

Les exonérations légales de TVA

A l’inverse, sont exonérées de TVA les opérations ci-dessous

- les exportations

- les livraisons dans les DOM

- les livraisons intracommunautaires

- les activités d’enseignement réalisées dans le cadre de l’enseignement primaire, secondaire, supérieur, universitaire, technique et professionnel

- les cours ou leçons particulières dispensées par des personnes physiques

- les enseignements dispensés par des organismes de formation professionnelle continue

- la plupart des opérations bancaires et financières

- les opérations réalisées par des organismes d’intérêt général

- les opérations d’assurance

- les activités médicales

- les locations de locaux à usage d’habitation

Taux de TVA applicable

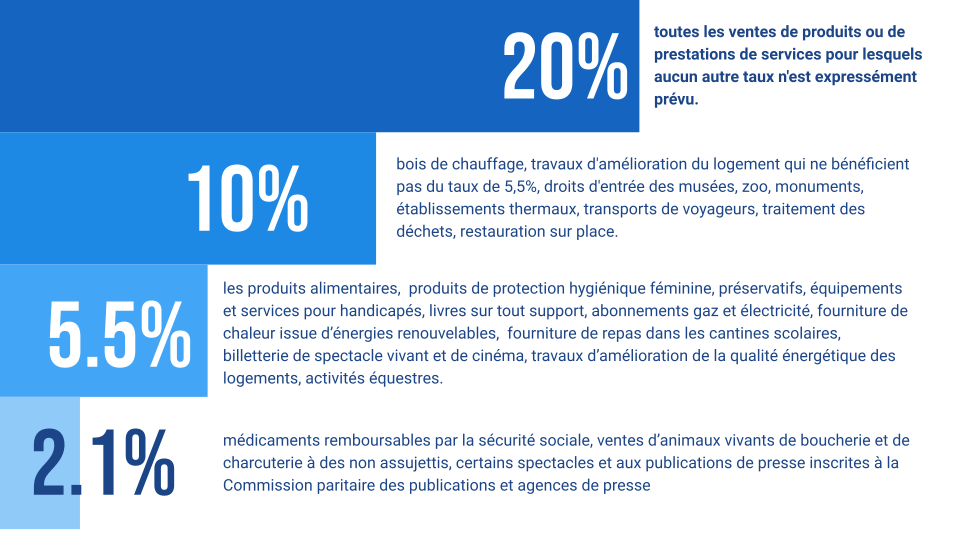

Le taux normal de 20%

Le taux normal de la TVA est fixé à 20 % (article 278 du code général des impôts), pour la majorité des ventes de biens et des prestations de services.

Il s’applique à tous les produits ou services pour lesquels aucun autre taux n’est expressément prévu.

Le taux réduit de 10%

Le taux réduit de 10 % est applicable

- au bois de chauffage,

- aux engrais biologiques,

- aux produits phytopharmaceutiques biologiques,

- aux médicaments non remboursés,

- aux travaux d’amélioration du logement qui ne bénéficient pas du taux de 5,5%,

- à certaines prestations de logement et de camping,

- aux foires et salons, jeux et manèges forains,

- aux droits d’entrée des musées, zoo, monuments, établissements thermaux,

- aux transports de voyageurs,

- au traitement des déchets,

- à la restauration.

Le taux réduit de 5,5 %

Le taux réduit de 5,5% (art. 278-0 bis) concerne

- l’essentiel des produits alimentaires,

- les produits de protection hygiénique féminine,

- les préservatifs,

- les équipements et services pour handicapés,

- les livres sur tout support,

- les abonnements gaz et électricité,

- la fourniture de chaleur issue d’énergies renouvelables,

- la fourniture de repas dans les cantines scolaires,

- la billetterie de spectacle vivant et de cinéma,

- certaines importations et livraisons d’œuvres d’art,

- les travaux d’amélioration de la qualité énergétique des logements,

- les activités équestres.

Le taux particulier de 2,1%

Le taux particulier de 2,1 % (art. 281 quater, 281 sexies et 281 octies) du CGI) est réservé

- aux médicaments remboursables par la sécurité sociale,

- aux ventes d’animaux vivants de boucherie et de charcuterie à des non assujettis,

- à certains spectacles et aux publications de presse inscrites à la Commission paritaire des publications et agences de presse

Les régimes de TVA

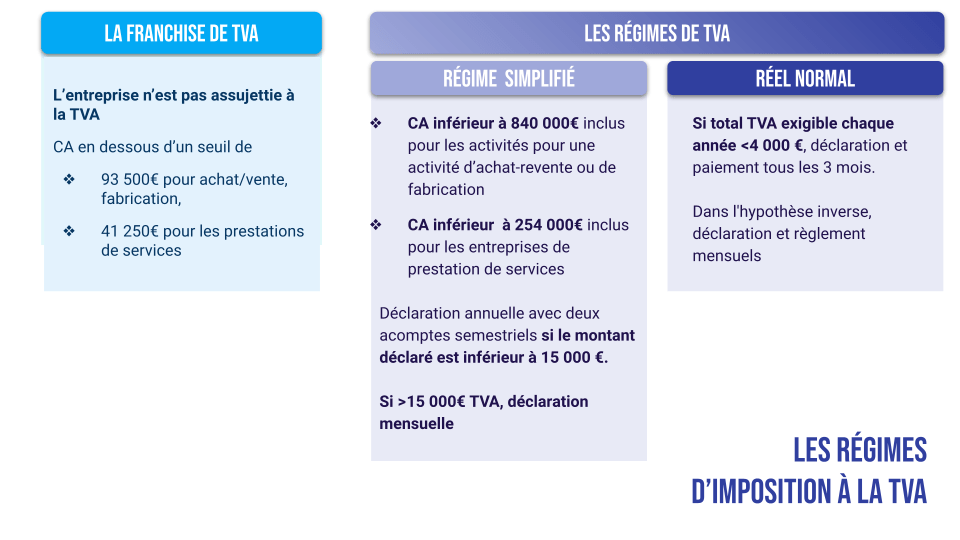

Le régime de franchise de TVA

Il s’agit ici d’une exonération totale. Ce régimes est applicable aux micro entreprises dont le CA est inférieur à

- Livraisons de biens, ventes à consommer sur place et prestations d’hébergement : 93 500 €

- Autres prestations de services : 41 250€ pour les prestations de services €

Le régime simplifié de TVA

pour toutes les entreprises dont le CA est compris entre

- 93 500 € et 840 000 € pour les activités de livraisons de biens, ventes à consommer sur place et prestations d’hébergement,

- 41 250 € et 254 000 € pour les activités de prestations de service,

- Le montant annuel de TVA doit être inférieur à 15 000 €.

L’entreprise est soumise à une déclaration annuelle de TVA. Elle doit cependant effectuer deux avis d’acomptes provisionnels semestriels accompagnés d’un télérèglement.

Deux acomptes sont ainsi à payer :

- en juillet (55 % de la TVA due en juillet de l’année précédente)

- et en décembre (40 % de la TVA due en juillet de l’année précédente).

L’éventuel solde doit être payé au moment de la télétransmission de la déclaration de régularisation annuelle.

Le régime normal de TVA

Si le montant de la TVA exigible chaque année est inférieur à 4 000 €, la déclaration et le paiement doivent être effectués tous les 3 mois.

Dans l’hypothèse inverse, la TVA est déclarée et payée chaque mois.

TVA et échanges intracommunautaires de biens

Les échanges intracommunautaires concernent les opérations comportant transfert de propriété d’un bien corporel au sein de l’UE.

Nous nous intéresserons ici aux échanges intracommunautaires entre assujettis à la TVA.

L’attribution d’un numéro de TVA communautaire

Le numéro de TVA intracommunautaire est un numéro d’identification individuel attribué aux entreprises assujetties à la TVA et domiciliées au sein de l’Union européenne.

Par ce numéro, les entreprises concernées sont identifiées, ce qui permet de simplifier le suivi et le remboursement de la TVA au titre de la TVA déductible.

Le numéro de TVA intracommunautaire doit impérativement figurer sur :

- les factures de l’entreprise

- les déclarations d’échanges de biens

- les déclarations de TVA de l’entreprise.

Principe : la TVA à régler est celle du pays dans lequel le bien est livré

Règles applicables aux livraison intracommunautaire

Dans ce cas, une entreprise située en France vend un bien à une entreprise située dans un autre pays de l’UE.

La vente est exonérée de TVA française si le client fournit son numéro d’identification intracommunautaire. Le client sera taxé dans le pays de livraison au taux de TVA applicable dans le pays de livraison.

Sur la facture figure la mention « exonéré de TVA art 262 ter 1 du CGI >>

Règles applicables aux acquisitions intracommunautaire

Le fournisseur situé dans un autre pays de l’UE facture HT si l’entreprise cliente a communiqué son n° d’identification à son fournisseur. L’entreprise cliente (en France ici) sera soumise à la TVA de son pays lors de la déclaration de TVA.

L’entreprise va devoir procéder à une autoliquidation de la TVA. A partir du montant de la facture HT de son fournisseur, elle va établir la TVA qu’elle aurait dû payer, qu’elle va verser directement à l’Etat. (ce qui évite au fournisseur étranger de collecter la TVA pour la reverser ensuite à l’Etat français si le montant avait été TTC)

Pour l’entreprise cliente, cette TVA sera due et déductible.

Déclarations

Chaque mois l’assujetti doit mentionner le montant des livraisons intracommunautaires et des acquisitions intracommunautaires sur la déclaration de TVA.

souscrire un état récapitulatif de TVA pour déclarer ses livraisons de biens communautaires qui conditionne la TVA de ces opérations.

Les échanges hors Union Européenne

Les exportations

Les exportations sont en principe exonérées de TVA par l’article 262-I du CGI (Sont exonérées de la taxe sur la valeur ajoutée les livraisons de biens expédiés ou transportés par le vendeur ou pour son compte, en dehors de la Communauté européenne ainsi que les prestations de services directement liées à l’exportation)

Différentes règles sont cependant à respecter

- les envois doivent être mentionnés sur les livres comptables,

- une déclaration d’exportation constituée par le document administratif unique (DAU) doit être constituée. Le 3ème exemplaire du DAU doit être visé par le bureau des douanes et doit être conservé comme preuve comptable.

- La déclaration d’exportation doit être déposée au bureau des douanes compétent.

Les importations

Elles sont soumise à la TVA française lors du passage en douane dès l’obtention du bon à enlever (BAE). L’entreprise importatrice procède à l’autoliquidation de la TVA. L’assiette de calcul de la TVA est le prix facturé, plus les droits de douanes, plus les frais accessoires.

La TVA liquidée est déductible lors de la déclaration de TVA.