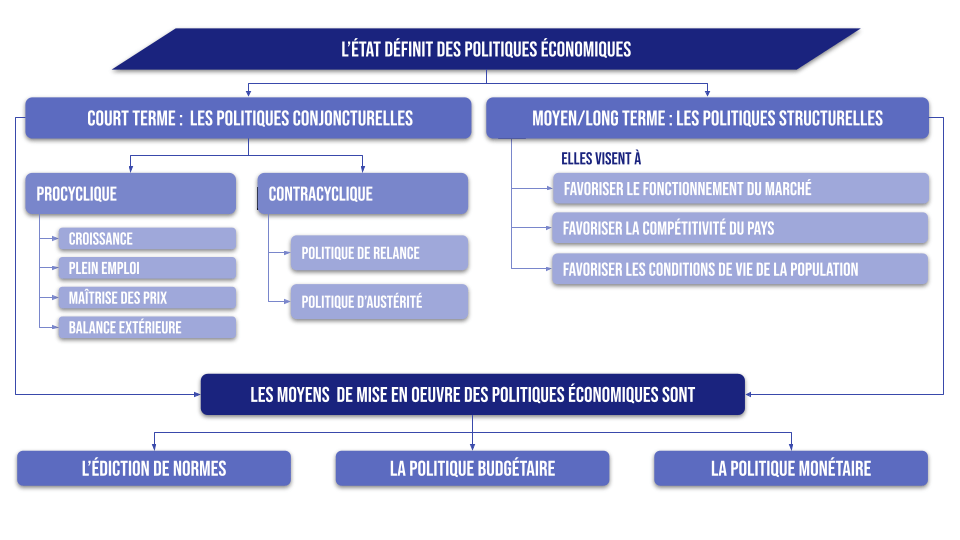

L’Etat met en place différentes politiques conjoncturelles et structurelles pour remplir ses objectifs macroéconomiques (inflation, emploi, croissance, grands équilibres). Au-delà de la partie réglementaire (élaboration ou suppression de normes), l’Etat va utiliser deux leviers puissants : la politique budgétaire et la politique monétaire.

Précisions sur l’organisation de l’Etat

Quelques précisions s’imposent sur l’organisation de l’Etat. Il convient en effet de distinguer

- L’État et les organismes divers d’administration centrale (ODAC), ministères, préfectures, Direction Régionales, Direction Départementales, Rectorat…

- les administrations publiques locales, commes les régions, départements, intercommunalités, communes… (APUL);

- les administrations de Sécurité sociale. (ASSO)

Les ressources des organisations diffèrent, leurs missions également. On utilisera l’appellation Etat pour désigner l’ensemble des organisations, d’ODAC pour l’Administration centrale, de collectivités locales (APUL), ou d’organismes de protection sociale, ou de la sécurité sociale (ASSO)

LE BUDGET DE L’ETAT

- Le budget de l’État est un document établi par le Gouvernement, appelé « loi de finances » et voté par le Parlement chaque année. Il traduit des choix de politiques publiques dans les domaines économique et social.

Le budget prévoit les dépenses et les recettes que l’État a le droit d’engager et de percevoir pour l’année à venir.

Le budget de l’Etat au sens large en 2022 s’est élevé à 1536 milliards d’€, soit 58,2% du PIB de la France. C’est un budget déficitaire, les dépenses effectuées par l’Etat (1536 milliards) sont supérieures à ses recettes, qui étaient de 1411 milliards d’euros, soit 53,5% du PIB. Le déficit constaté est de l’ordre de 124,5 milliards d’euros, après 162,0 milliards d’euros en 2021, soit 4,7 % du produit intérieur brut après 6,5 %. Ce budget reflète une double tendance : un rebond économique de sortie de la crise Covid mais aussi la mise en œuvre de mesures anti inflation (bouclier tarifaire).

Les recettes de l’Etat

Les recettes totales sont principalement issues des taxes, impôts et cotisations sociales. Un impôt est un versement obligatoire et sans contrepartie aux administrations publiques. Il sert principalement à financer les dépenses publiques liées à la production de services non marchands (ex. : impôt sur le revenu et impôt sur les sociétés). Les cotisations sociales sont des versements obligatoires effectués par les employeurs et les salariés, ainsi que les non-salariés pour acquérir des droits à des prestations sociales telles que l’assurance maladie, une pension de retraite etc.

Les impôts et taxe collectés par l’Administration centrale

L’administration centrale a ainsi collecté 424 milliards d’impôts et de cotisations sociales. Concernant les impôts, la TVA et l’impôt sur le revenu restent les principales ressources, devant l’impôt sur les sociétés pour un total de 323 milliards d’€, après contribution à l’Union Européenne. (source)

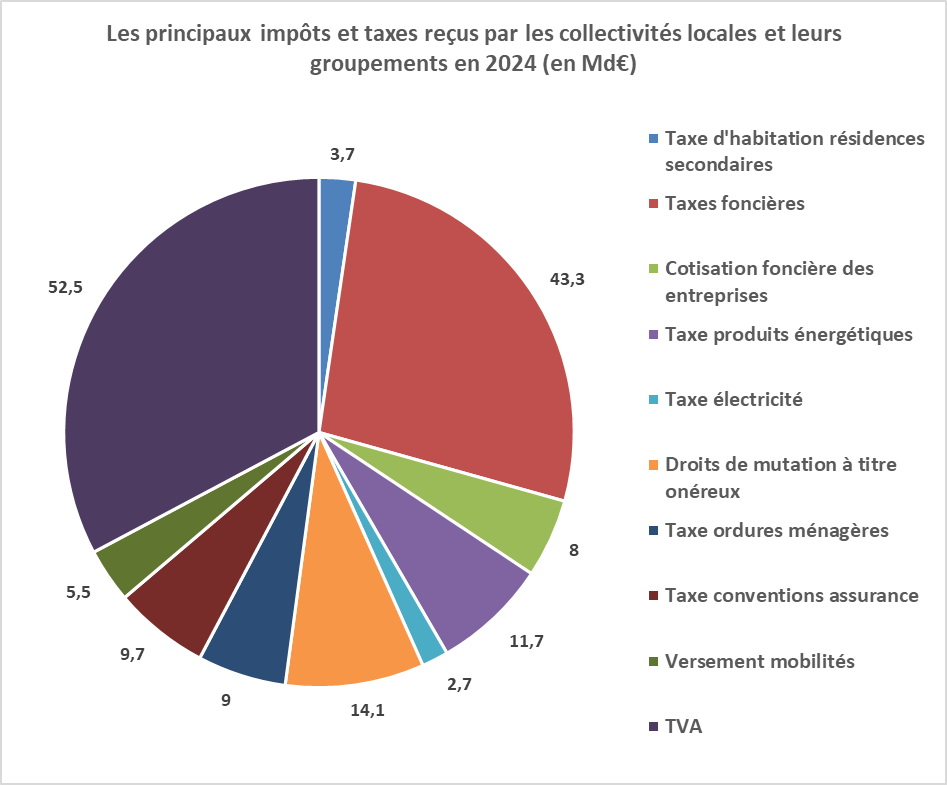

Les recettes des collectivités locales

Les collectivités locales ont enregistré également 173,9 milliards de recettes, provenant de transferts comme la dotation globale de financement et de ressources propres générées par les taxes (foncières, d’ordures ménagères…) et les redevances d’usagers pour service rendus

source FIPECO

Les cotisations sociales

En 2022, les recettes sont en forte hausse de 7,1% pour atteindre 659,6 milliards d’€. Ceci s’explique par la hausse de la masse salariale, liée aux revalorisations salariales et à la dynamique de la création d’emplois.

Le poids des prélèvements obligatoires

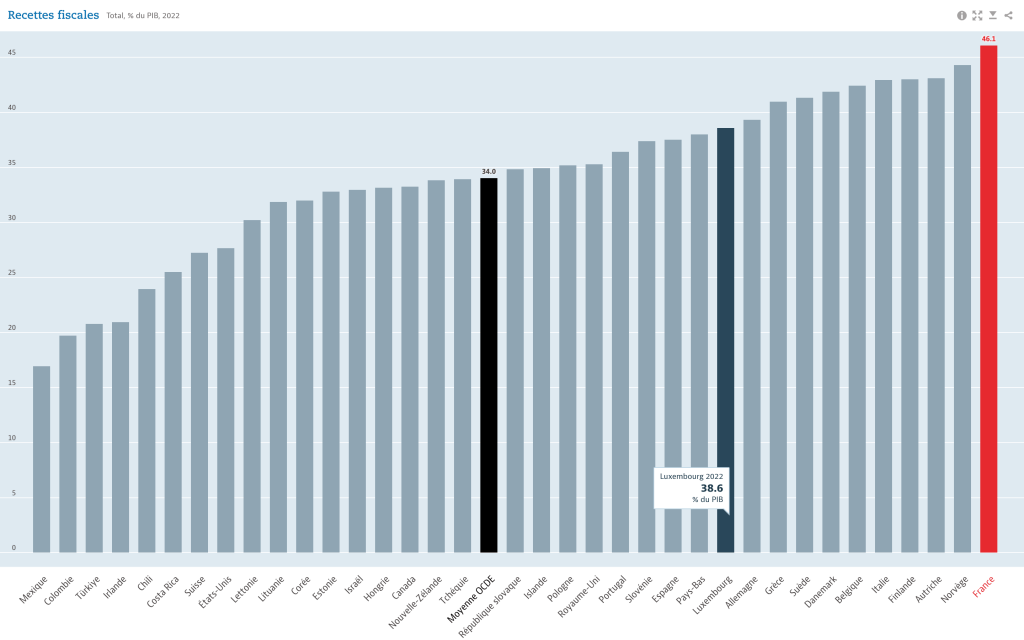

L’essentiel des recettes publiques provient des prélèvements obligatoires, c’est-à-dire de l’ensemble des impôts et cotisations sociales prélevés par les différentes administrations publiques. Les prélèvements obligatoires en France représentent 47% du PIB, en hausse constante sur les dernières décennies, ce qui place la France en tête des pays développés.

Cependant, on peut se poser la question de l’efficacité de ces prélèvements, voire de leur efficience. En effet, la France n’est pas mieux classée que d’autres pays en termes d’indice de développement humain, de lutte contre les inégalités sociales, de performance éducative au classement PISA…

Les dépenses de l’Etat

Plus de la moitié des dépenses publiques (santé et protection sociale) correspond aux versements de prestations sociales et de services publics pour couvrir les risques sociaux : maladie, vieillesse, chômage, précarité… Viennent ensuite les dépenses liées aux affaires économiques (aide aux entreprises…) pour 183 milliards d’€, les dépenses d’enseignement incluant le supérieur pour 133 milliards d’euros.

La fiscalité reflète les choix économiques

Le gouvernement français mène une politique de l’offre qui se traduit dans les choix budgétaires. Le principe de cette politique est de stimuler la compétitivité des entreprises notamment par la baisse de la fiscalité pesant sur les entreprises. Ainsi, l’impôt sur les sociétés est passé de 33% à 25%, de même pour les impôts de production qui ont été fortement réduits. Le coût du travail a été également baissé par des exonérations de cotisations sociales sur les bas salaires, ce qui pèse pour 70 milliards d’euros sur le budget de l’Etat. La baisse de la fiscalité est compensée par des transferts de TVA.

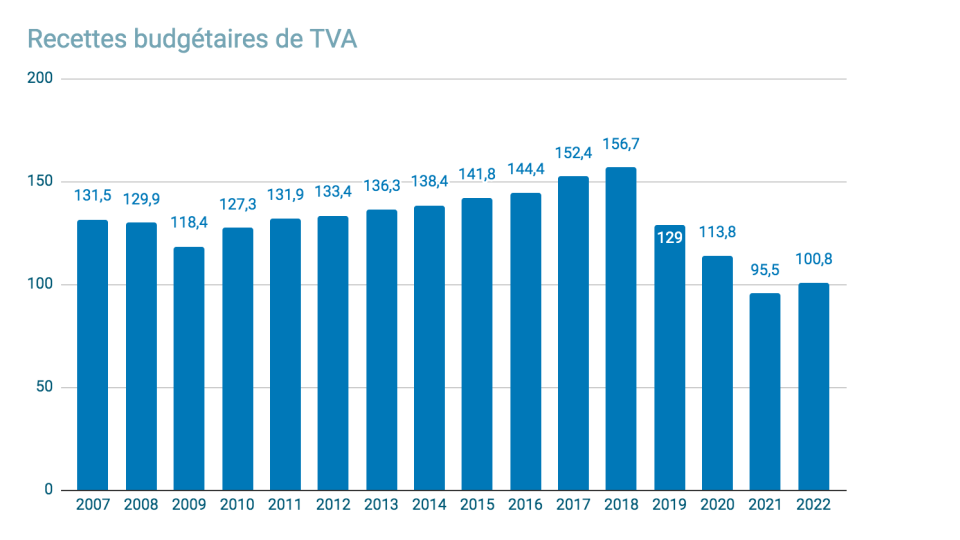

Ainsi la baisse du poids de la TVA est relative dans le budget de l’Etat. D’un montant total de 156,7 milliards d’€ en 2018, son montant est désormais de 100,8 milliards. Depuis 2018, les régions bénéficient de l’affectation d’une fraction de TVA, et depuis 2019, le financement de la transformation du Crédit d’impôt pour la compétitivité et l’emploi (CICE) en allègement pérenne de cotisations sociales s’est effectué par l’affectation d’une fraction supplémentaire de TVA à la sécurité sociale. De même, la baisse de la CVAE (contribution à la valeur ajoutée des entreprises, qui était un impôt de production), dont bénéficiaient les collectivités locales est compensée par une fraction de la TVA. (source)

En résumé, le poids de la TVA est identique au total, mais une fraction n’est plus affectée au budget des ODAC, ce qui pourrait laisser croire en une baisse du rendement de la TVA. La fiscalité est également transférée en partie des entreprises vers les ménages via la TVA, qui ne prend pas en compte la situation de l’assujetti, contrairement à l’impôt sur le revenu.

DÉFICIT PUBLIC ET LA DETTE PUBLIQUE

On parle de déficit public lorsque les recettes publiques sont insuffisantes pour couvrir les dépenses publiques, le solde public est négatif : cela correspond à un déficit public. Depuis 40 ans, les recettes publiques sont insuffisantes pour couvrir les dépenses : la France est en situation de déficit public.

Les administrations publiques financent chaque année leur déficit public grâce à des emprunts. Le cumul de ces emprunts forme la dette publique. Les administrations publiques doivent donc rembourser leurs emprunts et payer des intérêts, appelés « charge de la dette ». Chaque déficit public annuel engendre donc un nouveau flux d’emprunts qui vient nourrir le stock de dette publique.

LA SOUTENABILITÉ DE LA DETTE

L’endettement français n’a eu de cesse de croître, et s’est posée la question suivante : L’Etat français peut-il faire faillite?

Un endettement excessif peut entraîner la défiance des marchés financiers, ce qui pourrait déclencher une crise de financement : l’Etat souhaite emprunter, les marchés rechignent à financer, ou alors exigent une hausse des taux d’intérêt, ce qui augmente le poids des intérêts de la dette, donc d’un nouveau déficit à financer, et d’une nouvelle hausse de taux etc. ce qui aboutit à une politique d’austérité, qui peut se révéler coûteuse en termes de croissance et d’emplois, voire à annuler les bénéfices de l’austérité comme l’a prouvé la Grèce dont le PIB a chuté de 25% en neuf ans sans véritable impact sur son redressement.

La dette soulève de nombreuses questions, notamment par son expression en pourcentage de PIB. La dette actuelle est souvent présentée comme étant de 117% du PIB, ce qui semble impressionnant, mais ramenée à l’échelle d’un ménage, dont les revenus annuels sont de 40 000 euros, qui a investi dans son logement de 320 000 euros sur 20 ans, son endettement la première année serait de 800%, sans la prise en compte du patrimoine qu’elle est en train de se constituer.

La soutenabilité de la dette est aussi déterminée par l’origine des créanciers. Si ce sont des créanciers nationaux qui détiennent la majeure partie de la dette, celle-ci devient soutenable, les détenteurs de la dette étant également ceux qui contribuent à son remboursement. Dans le cas français, le poids des investisseurs étrangers est à considérer.

Les politiques budgétaires reflètent les choix des politiques économiques

Les politiques de l’offre

Les politiques de l’offre visent à améliorer la compétitivité des entreprises afin de stimuler la croissance économique, et donc l’emploi, et par ricochet, les finances publiques. Le système économique s’est mondialisé, et les pays sont en concurrence, ce qui implique qu’elles soient plus compétitives que leurs concurrentes. On distingue cependant

la compétitivité prix : déterminée par les coûts de production d’un bien ou d’un service. Une entreprise est compétitive si elle est capable d’élaborer un bien économique à qualité comparable mais à un prix inférieur (avantage prix)

la compétitivité hors prix déterminée par la capacité à imposer ses produits ou services indépendamment de leur prix. Cette compétitivité est déterminée par la qualité, (l’automobile allemande par exemple), l’innovation (IA, microprocesseurs, recherche médicale…), l’image de marque et le positionnement (le luxe français…) et l’efficacité du réseau de commercialisation.

Les outils budgétaires de la politique de l’offre

Pour stimuler la compétitivité coût des entreprises, la France mène depuis 2013 une politique de l’offre visant à diminuer les coûts de production des entreprises et améliorer leur rentabilité. On peut citer ainsi, d’un point de vue budgétaire :

- La baisse de l’impôt sur les bénéfices de 33% à 25%, pour 11 milliards d’€ par an

- La baisse des impôts de production (CVAE) (4 milliards à ce jour, 10 milliards à l’horizon 2026)

- Les exonérations de cotisations sociales sur les bas salaires (72 milliards en 2023)

- La réforme de l’ISF (1,6 milliards)

La diminution des prélèvements sur les entreprises a été compensée par un accroissement des prélèvements opérés sur les ménages. Les exonérations sociales sont compensées par une fraction de la TVA, le développement de franchises sur les médicaments etc.

Cette politique de l’offre s’inscrit dans un mouvement de désinflation salarial au niveau européen, et crée des effets involontaires. Ainsi, les dernières revalorisations du SMIC ont été plus rapides que les hausses de salaires, désormais près d’une personne sur cinq (17,3 %) dans le secteur privé non agricole est aujourd’hui payée au salaire minimum, contre 12 % seulement début 2021. La non proportionnalité des exonérations de cotisations sociales fait qu’il est plus coûteux pour les entreprises de revaloriser les salaires à 30% au dessus du SMIC qu’au niveau du SMIC. Ceci contribue à créer une trappe à bas salaires, que le gouvernement doit ensuite aménager par la prime d’activité, des chèques carburants etc.

La balance commerciale reste déficitaire, car la compétitivité est aussi déterminée par l’investissement des entreprises, le positionnement des productions, le niveau de formation des salariés dont l’impact est direct sur l’innovation, la recherche et le développement et les brevets, clés de la compétitivité hors prix et de la montée en gamme. La compétitivité des entreprises est déterminée par le couple coût-compétences.

UNE POLITIQUE BUDGÉTAIRE CONTRAINTE PAR LES TRAITÉS INTERNATIONAUX

La France a intégré l’union monétaire de l’Union Européenne, et partage la même monnaie que 18 autres pays. A ce titre, chaque État de la zone euro s’est engagé à respecter des critères de convergence budgétaire prévus par le traité de Maastricht, à savoir un déficit budgétaire inférieur à 3% et une dette inférieure à 60% du PIB.

Chaque Etat s’expose à des procédures pour déficit excessif en cas de non-respect injustifié de ses engagements, et s’engage à prendre des actions correctives. De même, l’adoption du pacte de stabilité et de croissance engage chaque état à réaliser un solde structurel variant de 0,5% à 1% du PIB, selon son endettement.

En adoptant l’euro, la France a transféré l’exécution de sa politique monétaire à la banque centrale européenne, qui par les traités n’est pas un prêteur en dernier ressort. Ceci signifie que les Etats membres de la zone euro ne peuvent emprunter directement auprès de la banque centrale européenne, contrairement aux USA qui peuvent emprunter à la banque fédérale américaine

{kind=link}