Sommaire

- Les différents besoins de financement

- Les différents modes de financement

- Le calcul de la la CAF

- La méthode du Plan comptable Général, ou méthode soustractive, ou méthode à partir de l’EBE

- La méthode additive ou le calcul de la capacité d’autofinancement à partir du résultat net

- L’utilité de la CAF

L’entreprise a un but lucratif, à savoir la réalisation de profits par la production de biens et de services marchands. Elle va ainsi devoir réaliser différents investissements, établir un cycle d’exploitation qu’elle va devoir financer.

Les différents besoins de financement

L’entreprise doit assurer le financement de différents cycles nécessaires à la réalisation de sa mission de production de biens et/ou de services.

l’investissement

Il s’agit ici d’acquérir de nouvelles immobilisations pour développer l’activité ou renouveler l’outil de production, telles que des machines, matériels, locaux, brevets etc

l’exploitation

L’entreprise accorde des délais de paiement à ses clients, qu’elle doit donc financer. De même l’entreprise doit financer ses stocks, qu’ils soient de matière première, semi fini ou de produits finis. Ces emplois liés à l’exploitation doivent donc être financés.

Les différents modes de financement

Les financements externes

L’entreprise peut mobiliser des ressources financières

- via ses associés ou actionnaires par une augmentation de capital

- via des subventions d’investissements

- via la réalisation d’emprunts bancaires auprès d’établissements financiers

- des délais de paiements fournisseurs etc

Les financements internes : la capacité d’autofinancement

L’entreprise par son activité de production développe également ses propres ressources. On peut ainsi indiquer les bénéfices dégagés par l’activité de ventes de biens et de services, soit les produits des ventes moins les charges liées à ces dernières. Cependant le résultat net comptable est issu de la différence entre produits et charges, que ces produits soient encaissés ou non, ou que ces charges soient décaissées ou non. Pour pouvoir évaluer la trésorerie réellement disponible, on lui préférera la capacité d’autofinancement.

La capacité d’autofinancement de l’entreprise regroupe l’ensemble des financements internes de l’entreprise, générés par son activité de production de biens/services .

La capacité d’autofinancement n’est pas synonyme cependant de l’autofinancement de l’entreprise. La CAF est partiellement utilisée pour le versement de dividendes aux associés/actionnaires.

Le calcul de la la CAF

CAF = produits encaissables moins charges décaissables

Produits encaissables et produits calculés

Les produits encaissables donnent lieu à une entrée de trésorerie. Il s’agit principalement

- Des ventes de produits fabriqués, prestations de services, marchandises (comptes 70):

- Des subventions d’exploitation (compte 74);

- Des autres produits de gestion courante (comptes 75);

- Des produits financiers (comptes 76):

- De certains produits exceptionnels (comptes 77).

A l’inverse, certains produits comptables ne donnent pas lieu à un encaissement. On parle alors de produit non encaissable ou de produit calculé qui n’augmente pas la trésorerie de l’entreprise, même si ce produit calculé a un impact sur le résultat comptable de l’entreprise.

On retrouve ainsi

- La quote-part des subventions d’investissement virée au résultat de l’exercice (compte 777):

- Les reprises sur amortissements et provisions, qu’elles soient d’exploitation (comptes 781), ou à caractère financier (comptes 786) ou à caractère exceptionnel (compte 787).

Les charges décaissables et les charges calculées

Une charge décaissable est une charge du compte de résultat donnant lieu à une une sortie d’argent qui diminue la trésorerie.

On y retrouve ainsi :

- l’ensemble des achats : matières premières, fournitures consommables et marchandises (comples 60); les services extérieures (comptes 61 et 62) :

- Les impôts et taxes (comptes 63 taxes sur les véhicules de tourisme, impôt sur les bénéfices, taxe d’apprentissage, formation professionnelle, etc.):

- Les salaires et charges sociales (comptes 64);

- Les autres charges de gestion (comptes 65);

- Les charges financières (comptes 66);

- Certaines charges exceptionnelles (comptes 67).

A l’inverse, certaines charges comptables ne donnent pas lieu à un décaissement. On parle alors de charge non décaissable ou de charge calculée qui ne réduit pas la trésorerie de l’entreprise, même si cette charge calculée a un impact sur le résultat comptable de l’entreprise.

On retrouve ainsi

Les dotations aux amortissements, qu’elles soient sur immobilisations corporelles et incorporelles (comptes 6811, 6861 et 6871); dérogatoires (compte 68725), de dépréciations des immobilisations, des stocks ou des créances (comptes 6816, 6817, 6866 et 6876),

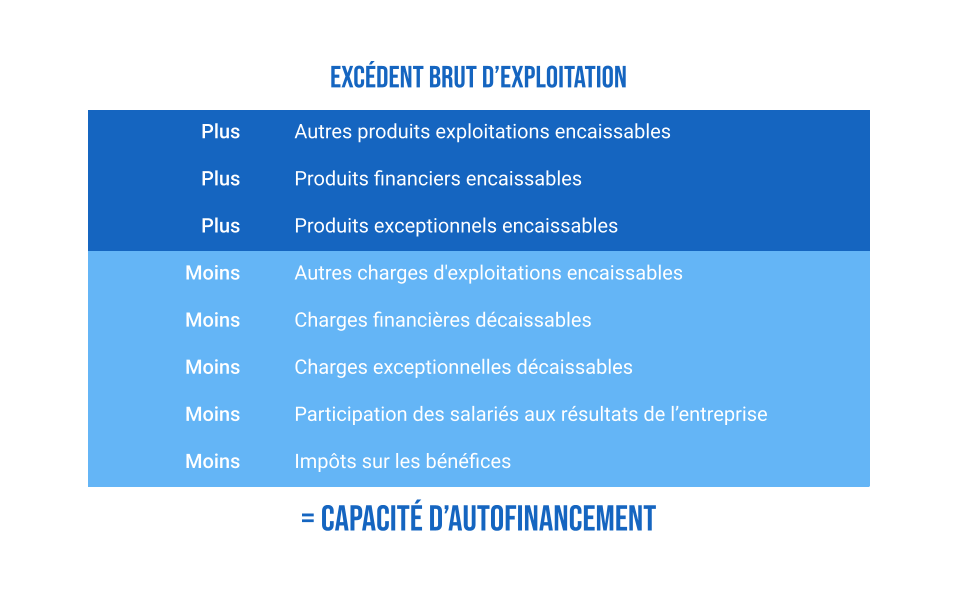

La méthode du Plan comptable Général, ou méthode soustractive, ou méthode à partir de l’EBE

Capacité d’autofinancement (CAF) = Excédent brut d’exploitation + Produits encaissables – Charges décaissables

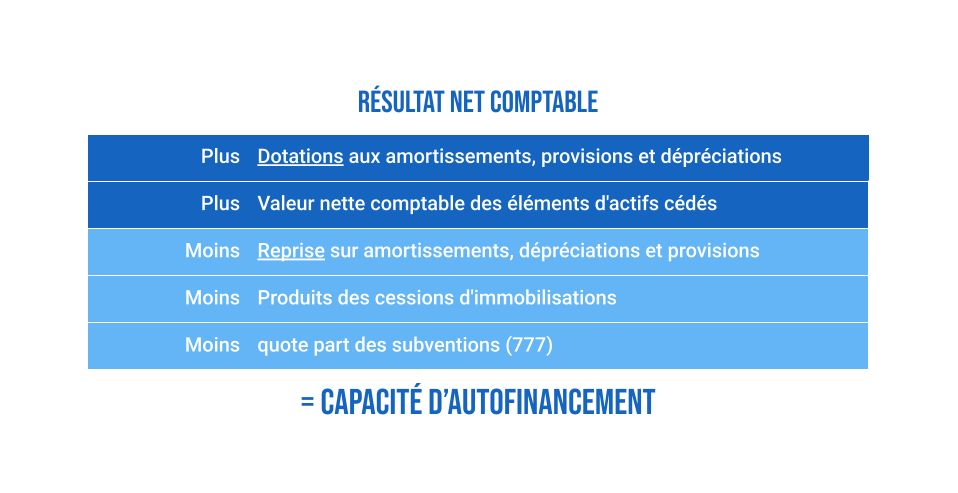

La méthode additive ou le calcul de la capacité d’autofinancement à partir du résultat net

CAF= Résultat de l’exercice PLUS Charges calculées PLUS Valeur comptable des éléments d’actifs cédés Moins Produits calculées MOINS Produits de cession des éléments d’actifs cédés Moins Quote part des subventions

L’utilité de la CAF

La capacité d’autofinancement a plusieurs utilités.

Déterminer le volume de dividendes et l’autofinancement

Elle permet ainsi d’évaluer le montant des dividendes que l’entreprise peut verser aux associés et actionnaires. Le solde de la CAF constitue ensuite l’autofinancement de l’entreprise pour ses besoins d’exploitations ou d’investissements.

Autofinancement = CAF moins dividendes

Apprécier la capacité de l’entreprise à rembourser ses dettes

La CAF est utilisée pour évaluer la capacité financière de l’entreprise à rembourser ses dettes.

Dettes financières/CAF

Le ratio attendu ne doit généralement pas être inférieur à deux ou trois. Cela signifie que l’entreprise dégage par son activité la trésorerie nécessaire pour rembourser ses dettes en deux ou trois ans.

Apprécier la solvabilité de l’activité

CAF/Chiffre d’affaires

Un ratio de 30% indique que pour 100 euros de CA l’entreprise génère 30 euros de trésorerie, soit 30% de ressources internes pour assurer le développement et l’investissement de l’entreprise.