La performance d’une organisation représente sa capacité à atteindre ou dépasser les objectifs qu’elle s’est fixée, au regard de ses missions et de l’attente des acteurs (investisseurs, salariés…) et de l’environnement (concurrence, conjoncture etc).

Une organisation n’est pas performante en tant que telle. La performance s’évalue. Si vous êtes un adepte de la course à pied, vous évaluerez votre performance en comparant votre temps de course à la distance parcourue par exemple, ou un joueur de basket sera évalué par rapport aux nombres de tirs, de rebonds etc… Une entreprise a un but lucratif, on s’intéressera donc à sa capacité à générer des richesses et du profit.

On recourt alors à des indicateurs chiffrés, qui sont à la fois des objectifs à atteindre et des instruments de suivis. Ces indicateurs permettent également la comparaison d’une période à l’autre, mais aussi d’une organisation à une autre. Cette comparaison permettra d’évaluer la performance. On parle alors de comparaison dans le temps (d’une année à l’autre) et dans l’espace (par rapport à d’autres entreprises, secteur ou marché).

Sommaire

- L’analyse du compte de résultat

- Les retraitements du compte de résultat : les soldes intermédiaires de gestion (SIG)

- La comparaison dans l’espace nécessite des retraitements comptables

- En vidéo

- Application

L’analyse du compte de résultat

D’un point vue financier, le compte de résultats est un élément incontournable. L’entreprise a une fonction de production de biens ou de services, qui sont vendus plus chers que leur coût de production. Le compte de résultat retrace l’ensemble des flux financiers liés à l’activité, que ce soient les produits générés (recettes pour simplifier) et les charges réglées (dépenses décaissées ou non).

Les différents comptes de résultats

Le compte de résultat en colonnes, ou de base (avant réforme)

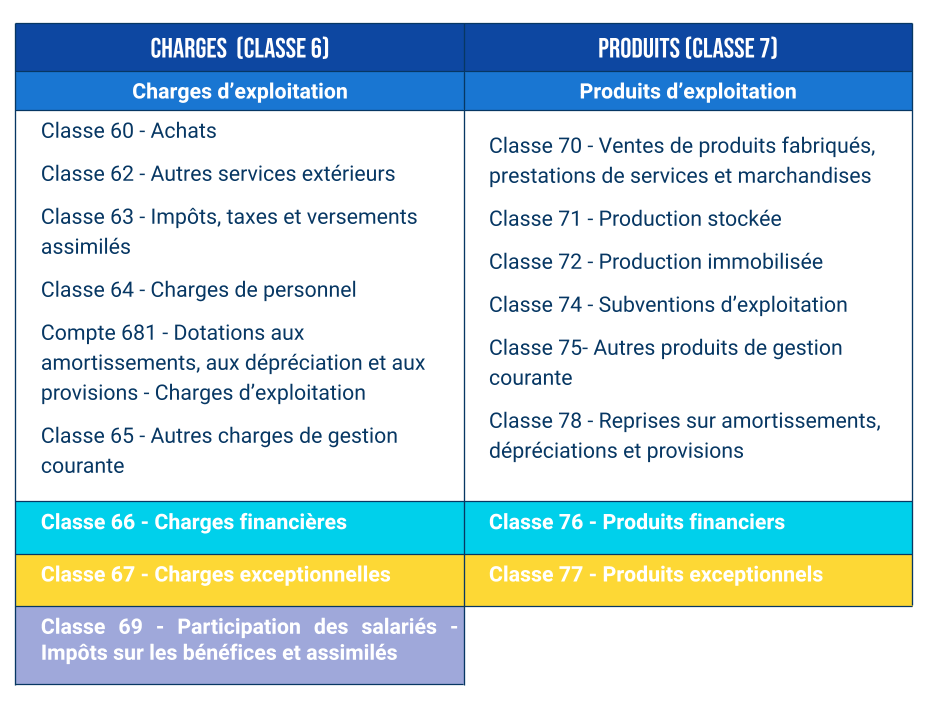

Le résultat comptable est obtenu par la différence entre les produits (comptes de la classe 7) et les charges (compte de la classe 6), ce qui permet d’identifier un excédents de produits (bénéfices) ou un excédent de charges (déficit). Le règlement ANC 2022-06 pour la modernisation des états financiers privilégie désormais la présentation en liste.

Les produits et les charges sont classés par leur nature (exploitation, financier et exceptionnel), ce permet de distinguer les différentes opérations.

Le compte de résultat en ligne

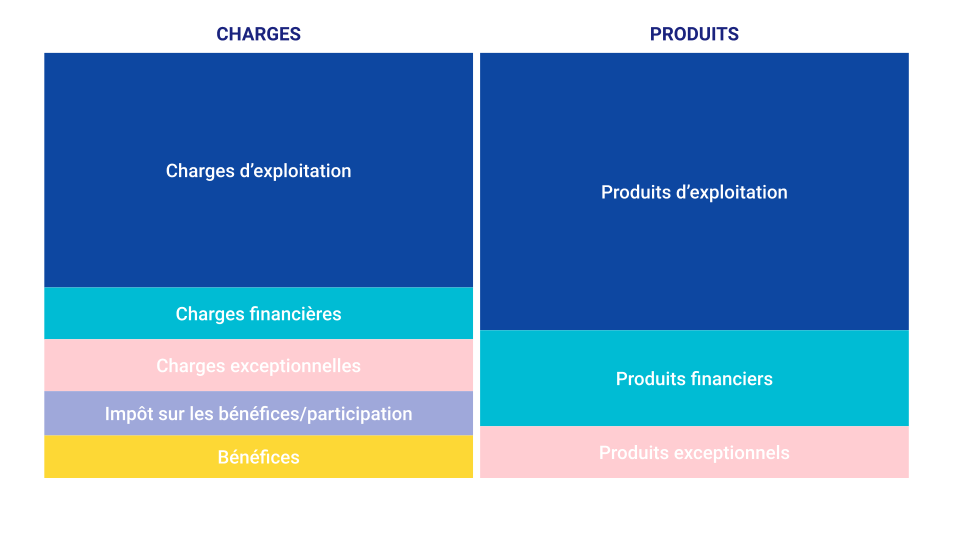

En plus du résultat net de l’exercice (bénéfice ou perte), la présentation du compte de résultat en liste fournit des résultats partiels : le résultat d’exploitation, le résultat financier, le résultat courant avant impôts et le résultat exceptionnel. Cette présentation est plus complète, elle permet d’identifier l’apport de chaque poste (exploitation, financier et exceptionnel) à la composition du résultat.

Cependant, cette présentation et ces éléments sont insuffisants pour nourrir une analyse, comprendre comment l’entreprise crée du profit, les flux financiers générés, sa rentabilité (diagnostic), et les solutions potentielles pour optimiser sa rentabilité (aide à la décision). Pour cela, on a recours à différents ratios, appelés soldes intermédiaires de gestion.

Les retraitements du compte de résultat : les soldes intermédiaires de gestion (SIG)

Les SIG sont des ratios/indicateurs qui permettent l’analyse de la création de richesses par l’entreprise et de répondre à différentes questions telles que par exemple :

- Quelle est la création de richesses liée à l’activité de production?

- Quel est le pouvoir de négociation de l’entreprise vis-a-vis de ses fournisseurs

- Comment la richesse générée est répartie entre les salariés, l’entreprise, les investisseurs?

- Quelle est la capacité de l’entreprise à générer des flux de trésorerie, sans prendre en compte sa politique d’investissement ou de financement?

- Quelle est sa rentabilité?

- Comment se situe l’entreprise par rapport aux entreprises concurrentes du secteur?

- Comment optimiser la création de valeur?

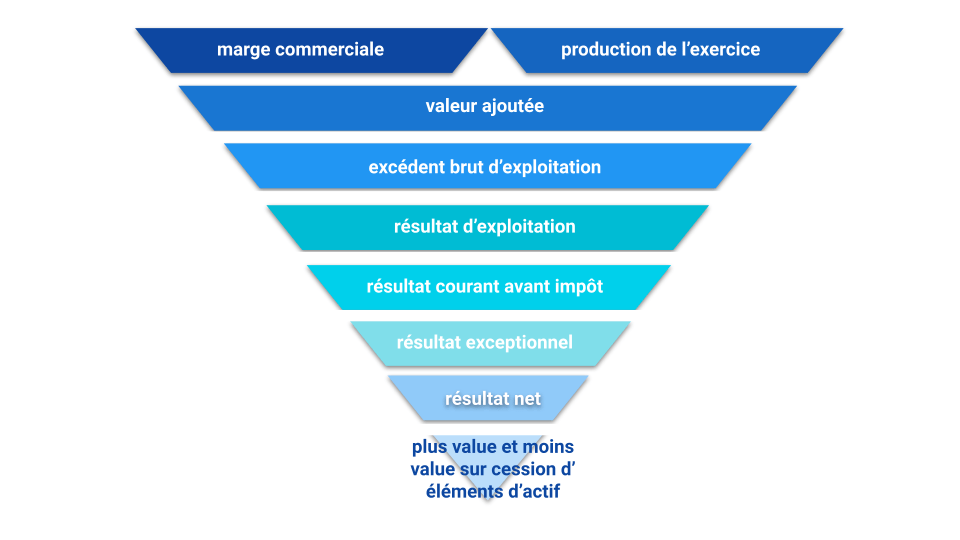

On distingue ainsi neuf soldes intermédiaires de gestion. Les SIG sont calculés en cascade par différence entre les produits et les charges.

Les trois premiers permettent d’analyser l’activité, les six suivants correspondent à l’analyse du résultat. Tous les calculs sont effectués sur des montants hors taxes.

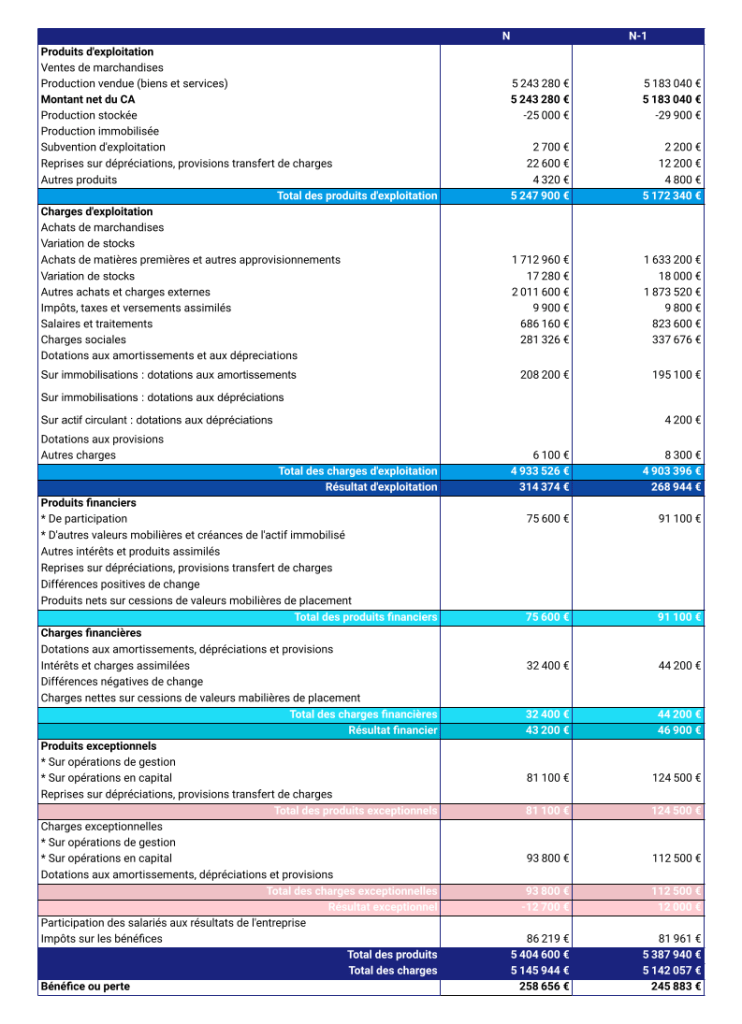

La vidéo ci-dessous reprend les principaux SIG. ATTENTION, depuis la réforme du règlement ANC 2022-06 pour la modernisation des états financiers , les produits de cessions d’immobilisations (compte 757) ne sont plus considérés comme des produits exceptionnels. De même, la valeur comptable des immobilisations corporelles et incorporelles (compte 657) ne sont plus considérées comme des charges exceptionnelles.

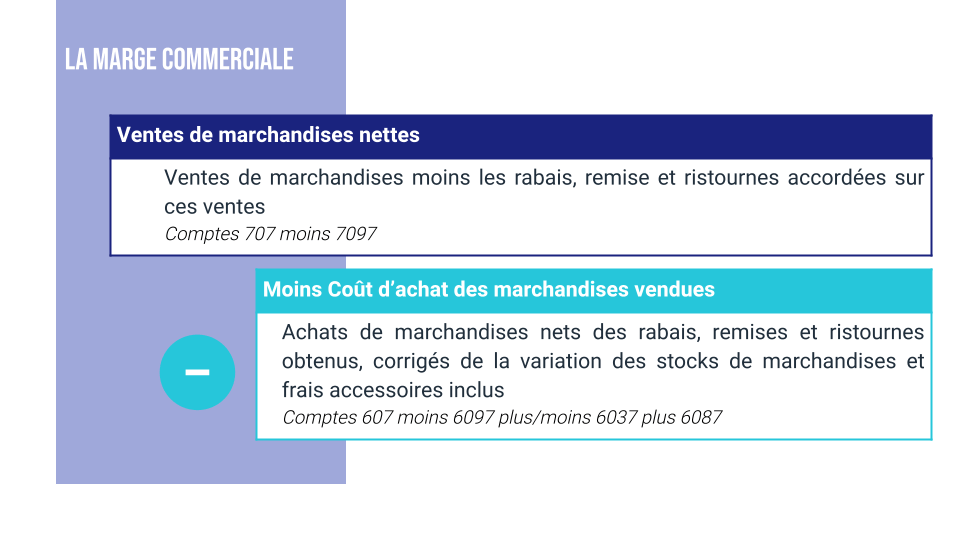

La marge commerciale

La marge commerciale est pertinente pour les activités d’achat-revente (sans transformation), soit les activités de commerce classique (physique ou en ligne), mais aussi pour les entreprises industrielles (transformation) exerçant aussi une activité commerciale. (pour compléter une gamme de produits par exemple).

Pour les entreprises commerciales, la marge commerciale (ou marge brute) est donc le premier flux de trésorerie qui permet le paiement des charges liées à l’activité. Par exemple, si une entreprise achète un bien 4€HT qu’elle revend 10€, la marge dégagée de 6€ n’est pas un bénéfice. La marge commerciale sert ensuite à régler les frais de distribution par exemple (point de vente, site web, stockage des biens, communication et marketing, salaires des vendeurs…).

Son calcul permet d’évaluer si les prix d’achats sont à la hausse ou à la baisse, si l’entreprise a pu répercuter cette hausse ou pas etc

La marge commerciale est généralement aussi exprimée sous forme de taux, le taux de marge commerciale

Taux de marge commerciale = marge commerciale/vente de marchandises

Ce ratio permet de comparer le taux de marge de l’entreprise au taux du secteur/branche, et donc d’évaluer la performance de l’entreprise dans ce domaine (marge-t-elle davantage que ses concurrents etc)

La production de l’exercice

Pertinente pour les entreprises industrielles (transformation de matières premières en produits finis, de la plasturgie à votre boulanger), la production de l’exercice permet de mesurer l’activité de production pour une période donnée. L’entreprise produit-elle davantage, plus vite que ses concurrents, que le marché?

Production de l’exercice = Production vendue +/- Production stockée + Production immobilisée

La valeur ajoutée

La valeur ajoutée correspond à la richesse réellement créée par l’entreprise. La valeur ajoutée correspond à l’accroissement de valeur apportée par l’entreprise aux biens et services achetés et consommés dans le cadre de son activité. En effet, pour vendre des marchandises, des produits finis ou des services, l’entreprise consomme des biens et des services qu’elle achète à d’autres entreprises : il s’agit des consommations intermédiaires, qui correspondent aux achats de matières premières, d’autres approvisionnements et de services effectués par l’entreprise auprès de ses fournisseurs et consommés dans le cadre de son activité.

De manière générale, la valeur ajoutée se calcule ainsi : Chiffre d’affaires moins consommations intermédiaires. D’un point de vue comptable et financier, on retiendra la formule suivante

Valeur ajoutée = (Marge commerciale + production de l’exercice) moins consommations de l’exercice en provenance de tiers.

La valeur ajoutée (VA) dégagée par l’entreprise permet de payer les impôts liés à la production et de rémunérer les facteurs de production, c’est-à-dire les personnes ou objets qui ont permis la transformation du produit de base en produit vendu. (travail, capitaux propres, capitaux empruntés, services rendus par l’État.) Elle constitue un indicateur de dimension et de performance économique.

Le taux de croissance de la valeur ajoutée permet d’apprécier le rythme de croissance de l’entreprise. Ce taux de croissance se détermine par un taux d’évolution du CA. ( CA N moins CA N-1)/CA N

Le taux de valeur ajoutée

Le taux de valeur ajoutée (VA) correspond au rapport de la valeur ajoutée sur la production de l’entreprise (ou CA). Ce ratio mesure le niveau d’intégration des activités de l’entreprise. Par intégration, on entend de savoir si l’entreprise fait-elle tout elle-même ou a-t-elle choisi d’externaliser (faire faire par une autre entreprise) des activités. Ceci peut-être de la maintenance informatique, le traitement comptable des factures, éditions de bulletins de paye, le nettoyage des locaux etc… En effet, chaque prestation réalisée par un tiers est comptabilisée dans les consommations de l’exercice et diminue donc la VA. Plus le ratio est élevé, plus l’entreprise a intégré des activités (qu’elle ne délègue pas à d’autres entreprises)

Taux de VA = valeur ajoutée/production de l’exercice

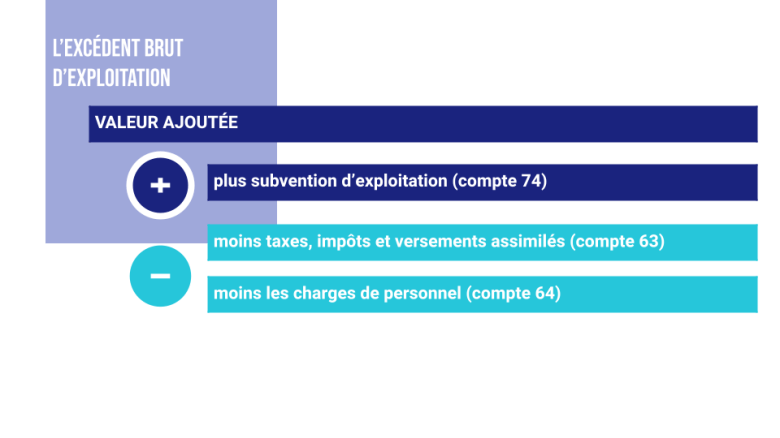

L’Excédent Brut d’Exploitation (EBE)

L’EBE évalue la trésorerie (richesse) générée par l’entreprise après le paiement d’impôts et taxes d’exploitation et la rémunération du travail (salaires bruts et cotisations sociales patronales). Comme on évalue les cash flow, on y intègre les subventions d’exploitations.

L’excédent brut d’exploitation est un indicateur qui permet d’apprécier la capacité de l’entreprise à générer des ressources de trésorerie, sur son coeur de métier (l’exploitation), sans prendre en compte la politique d’investissement (les dotations aux amortissements) ou sa politique de financement (les résultats financiers n’y sont pas intégrés), et sans considération fiscale (il n’intègre pas la fiscalité sur les bénéfices), et sans élément exceptionnel.

L’EBE permet donc d’apprécier la rentabilité de l’entreprise, et favorise les comparaisons inter-entreprises car elle ne prend pas en compte la politique des dirigeants de l’entreprise. Par exemple, une entreprise qui investit beaucoup, (dotations aux amortissements élevés) qui se finance par l’emprunt, qui possède peu de réserves car elle verse beaucoup de dividendes (résultat financier négatif) aura un résultat net comptable plus faible qu’une entreprise qui sousinvestit, qui possède des réserves financières car elle verse peu de dividendes (produits financiers élevés) et qui a vendu un élément d’actif (résultat exceptionnel) alors que cette dernière sera moins rentable.

Rapporté à la valeur ajoutée, l’EBE est aussi appelé taux de marge des entreprises. Ce taux de marge est utilisé notamment en matière économique. Par exemple, en 2019, le taux de marge est de 27,1 % sur l’ensemble des entreprises des secteurs principalement marchands non agricoles et non financiers. Ce taux moyen cache des disparités selon les secteurs (30% dans l’industrie et 20% dans les services aux entreprises par exemple). Ces différences de taux de marge sont liées à l’intensité capitalistique (investissements) des activités. Ainsi, l’industrie, qui mobilise beaucoup de capitaux (bâtiments, machines) a un taux de marge plus important pour financer ensuite ses investissements, plus lourds que ceux des activités de service.

Le calcul de ce taux de marge permet de comparer l’EBE de l’entreprise à celles du secteur.

Attention là encore, on parle pas encore de bénéfice, l’entreprise n’a pas encore payé les impôts sur les bénéfices, n’a pas assuré le remboursement de ses dettes, n’a pas financé ses investissements, n’a pas versé de dividendes aux propriétaires et n’a toujours pas compté les amortissements de ses investissements passés.

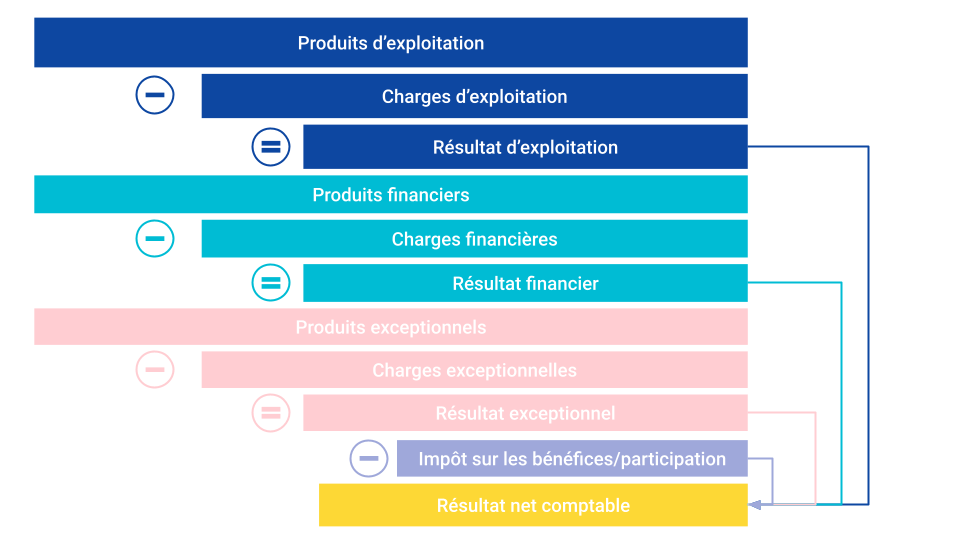

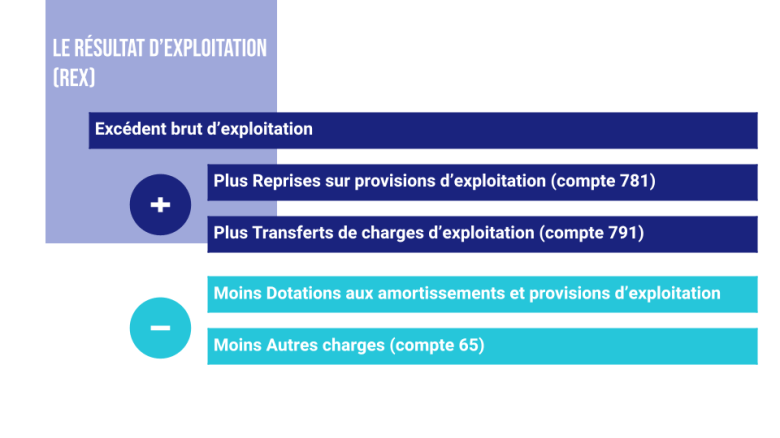

Le résultat d’exploitation (REX)

Le résultat d’exploitation (REX) représente la performance nette d’exploitation de l’entreprise. Il reprend l’ensemble des produits d’exploitation dans la mesure où il réintègre les reprises sur provisions d’exploitation, les autres produits et transferts de charges, dont sont déduits l’investissement via les dotations aux amortissements et les autres charges (redevances pour logiciels, créances irrécouvrables…). Il ne tient cependant pas compte de la politique financière de l’entreprise.

Le résultat courant avant impôt

Le résultat courant avant impôt (RCAI) rassemble le résultat d’exploitation et le résultat financier, corrigé des quote parts de résultat sur opération faite en commun. Il mesure ainsi la performance des activités d’exploitation et financière de l’entreprise, en y intégrant la politique de financement. Il ne prend donc en compte ni le résultat sur éléments exceptionnels, ni la participation des salariés aux résultats de l’entreprise, ni les impôts sur les bénéfices.

La comparaison du résultat d’exploitation et du résultat courant avant impôt met en évidence le poids de la gestion financière dans la formation du résultat. Ainsi un REX performant peut être plombé par un mauvais résultat financier alors qu’une entreprise dont le REX est faible peut compenser ou masquer cette faiblesse par des placements financiers élevés et un résultat financier élevé.

Le résultat exceptionnel

Le résultat exceptionnel identifie l’impact des opérations qui ne se rapportent pas au cycle normal d’exploitation de l’entreprise. On y retrouve ainsi le coût d’un licenciement, le règlement d’un sinistre par une assurance etc…

Le résultat net comptable (RNC)

Le résultat net comptable est la dernière étape du partage de la richesse générée par l’entreprise, qui détermine les dividendes versés aux associés/actionnaires de l’entreprise. Il s’obtient par le cumul des résultats d’exploitations (qui ont rémunéré les fournisseurs, le travail et l’investissement), le résultat financier (qui ont rémunéré les prêteurs) et le résultat exceptionnels, desquels on soustrait les impôts sur les bénéfices (qui bénéficie à l’Etat) et la participation des salariés (qui rémunère le travail en fonction des résultats de l’entreprise).

La comparaison dans l’espace nécessite des retraitements comptables

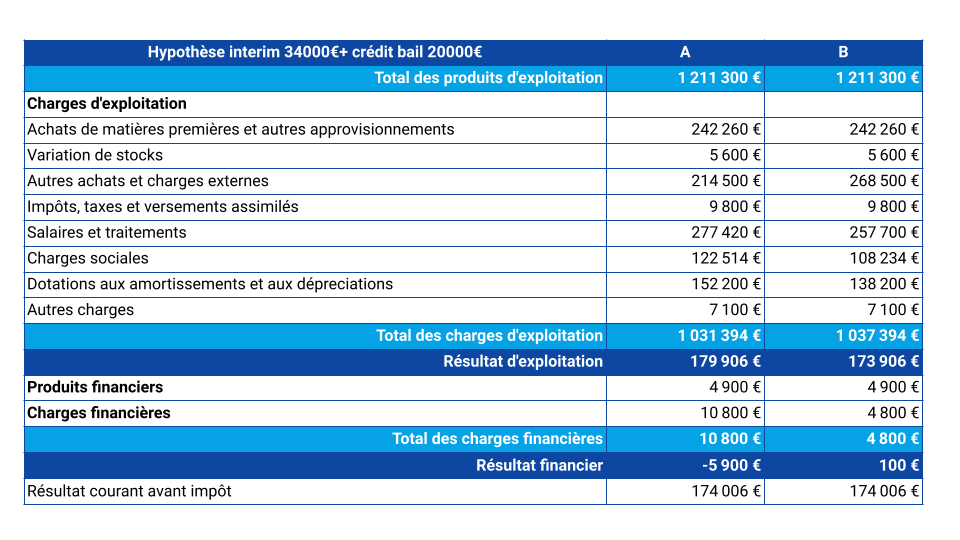

Peut-être êtes vous familier de l’expression populaire selon laquelle “Il faut comparer ce qui est comparable”. Or les décisions de gestion peuvent impacter les différents SIG et les fausser. Notamment pour les cas du crédit-bail et du personnel intérimaire.

Si une entreprise embauche directement en CDD, la rémunération du travail sera comptabilisée dans les charges de personnel (compte 64). Si elle opte pour le recours à l’intérim, le coût du travail sera comptabilisé en compte (621). Concrètement, l’intérim sera assimilé à une consommation de l’exercice en provenance de tiers, ce qui impacte la VA, et non à du travail.

Dans le cas d’un investissement, une entreprise A qui opte pour un achat avec financement bancaire verra la dotation imputée aux postes amortissement et les charges financières au résultat financier. Si une entreprise B opte pour un crédit bail, le montant correspondant à l’amortissement et charges financières d’un achat classique sont eux aussi assimilés à une consommation de l’exercice en provenance de tiers. La comparaison entre les deux structures perd de sa pertinence, l’entreprise A aura ainsi à chiffres identique, une VA et un EBE supérieur.

Dans l’exemple ci-dessous, deux entreprises. l’entreprise B a eu recours à de l’interim, un crédit bail, alors que l’entreprise A a embauché et acquis du matériel via un financement bancaire. Les montants des charges sont identiques.

Le RCAI est identique, cependant les SIG varient de manière significative.

Le retraitement de l’intérim

Les charges des consommations en provenance de tiers vont être déduites du montant du personnel intérimaire (compte 621) vers les charges de personnel (64).

Le retraitement du crédit bail

Les redevances de crédit-bail (compte 612) vont être retraitées pour considérer les biens loués comme des biens appartenant à l’entreprise. Les redevances vont être ainsi décomposées en deux montants. Le premier montant correspond à la dotation aux amortissements (compte 681) qui aurait été calculée si le bien avait été acheté. Le second montant correspond aux charges d’intérêt (compte 661) que l’entreprise aurait payées si elle avait financé l’acquisition en empruntant ; il est obtenu par différence entre le montant de la redevance et celui de la dotation aux amortissements.