Sommaire

- Principe

- Détermination du Montant de la Plus-Value

- Qualification de la Plus-Value : Court Terme ou Long Terme

- Modalités d’Imposition (BIC)

Principe

Les plus-values ou moins-values sont des produits ou pertes à caractère exceptionnel réalisés par une entreprise lors de la cession d’une immobilisation.

Elles doivent donc être distinguées des bénéfices et des pertes d’exploitation.

Important : Ce régime ne concerne pas les particuliers, qui sont soumis à des régimes spécifiques (plus-values immobilières, sur biens meubles ou sur valeurs mobilières).

Détermination du Montant de la Plus-Value

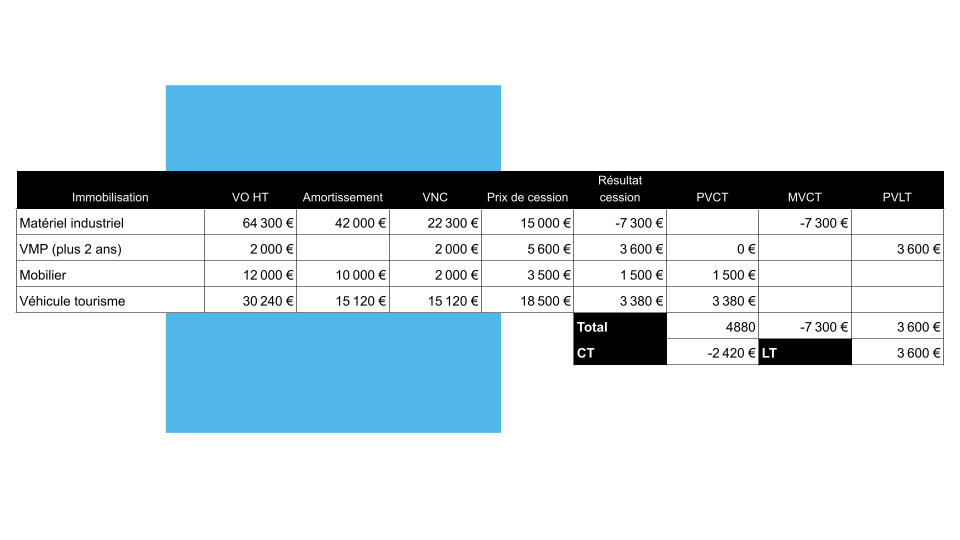

La plus-value (PV) ou moins-value (MV) se calcule élément par élément.

Formule de Calcul

La plus-value correspond à la différence entre le prix de vente et la valeur nette comptable du bien (Valeur d’origine moins les dotations aux amortissements pour les biens amortissables)

PV = Prix de cession – Valeur Nette Comptable

- Plus-value : Si le prix de cession > VNC

- Moins-value : Si le prix de cession < VNC.

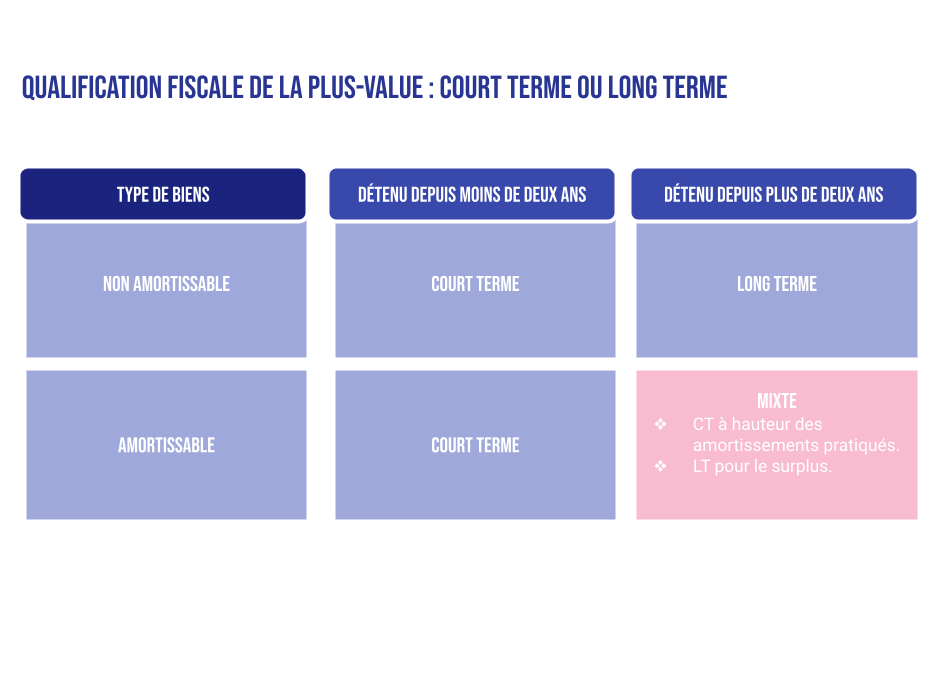

Qualification de la Plus-Value : Court Terme ou Long Terme

La distinction entre le court terme (CT) et le long terme (LT) détermine le mode d’imposition, et diffère selon la nature du bien et la durée de sa détention.

Tableau Synthétique de Qualification

Modalités d’Imposition (BIC)

Le traitement fiscal dépend de la qualification obtenue précédemment.

Régime d’imposition des Plus Values ou Moins Value Court Terme

- Imposition : La plus-value ou moins value nette s’ajoute au résultat imposable global.

- Taux : Soumis au barème progressif de l’impôt sur le revenu (0 % à 45 %).

- Option possible pour un étalement pour les plus values: Les entreprises à l’IR peuvent étaler le paiement de cet impôt sur 3 ans par parts égales.

Régime d’imposition des plus values Long Terme

- Imposition : Soumis au Prélèvement Forfaitaire Unique (PFU).

- Taux global : 30 %, décomposé en :

- 12,8 % au titre de l’impôt sur le revenu.

- 17,2 % au titre des prélèvements sociaux.

Les abattements applicables aux Plus-Values Immobilières Long Terme

Pour les immeubles affectés à l’exploitation (inscrits au bilan), un abattement pour durée de détention s’applique afin de limiter l’imposition.

- Condition de délai : Le bien doit être détenu depuis au moins 5 ans (60 mois).

- Calcul de l’abattement : 10 % par année de détention à partir de la 6ème année.

- Exonération totale : Atteinte après 15 ans de détention.

Exemple : Un bien détenu 11 ans bénéficie de 60 % d’exonération sur la plus value réalisée (soit 6 ans au-delà de la 5ème année : 6*10%)

Note : Les terrains à bâtir et immeubles à démolir sont exclus de ce dispositif

L’imputation des Moins Value Long Terme

La moins-value à long terme nette est imputable uniquement sur les plus-values à long terme réalisées pendant les 10 années suivantes (et pas sur le bénéfice).

Les cas d’exonération

L’exploitant doit exercer son activité depuis au moins 5 ans pour prétendre à ces dispositifs.

Exonération selon les Recettes Annuelles (Art. 151 septies)

L’exonération dépend de la moyenne des recettes des deux années précédentes.

| Activité | Exonération Totale | Exonération Partielle |

| Vente / Logement | Recettes < 250 000 € | Entre 250 000 € et 350 000 € |

| Services | Recettes <90 000 € | Entre 90 000 € et 126 000 € |

Formule pour l’exonération partielle (Vente) : PV FOIS (350 000 – Moyennes des Recettes /100 000.

Au-delà de ces seuils, la plus-value n’est pas exonérée.

Un exploitant qui exerce une activité d’achat-revente a réalisé, en année N, une plus-value de cession de 50 000 €. Son exercice comptable coïncide avec l’année civile et le montant de ses recettes s’établit à :

- Recettes N-2 : 300 000 €

- Recettes N-1 : 280 000 €

La moyenne des recettes est égale à 290 000 €.

Le montant exonéré de la plus-value est égal à : 50 000 × (350 000 – 290 000 / 100 000) = 30 000 €.

La plus-value sera donc imposée à hauteur de 50 000 – 30 = 20 000 €.

Exonération selon la Valeur de Cession (Art. 238 quindecies)

Applicable lors de la transmission d’une entreprise individuelle ou d’une branche complète d’activité.

- Exonération totale : Si la valeur des éléments transmis (hors immobilier) < 500 000 €.

- Exonération partielle : Si la valeur est comprise entre 500 000 € et 1 000 000 €.

Exonération dans le cas d’un départ à la retraite

Une exonération spécifique existe également lors de la cession de l’entreprise suite au départ à la retraite de l’exploitant ou de l’associé d’une société à l’IR, sous conditions.