Sommaire

- Les principes fondamentaux

- Le schéma comptable type du bulletin de paie

- La comptabilisation et la mise en paiement des cotisations patronales

- La comptabilisation des exonérations de cotisations salariales et patronales

La comptabilisation de la paie

- constate le coût pour l’employeur

- les dettes envers le salarié

- les dettes envers les organismes de protection sociale

- les dettes envers l’impôt

- le paiement des dettes

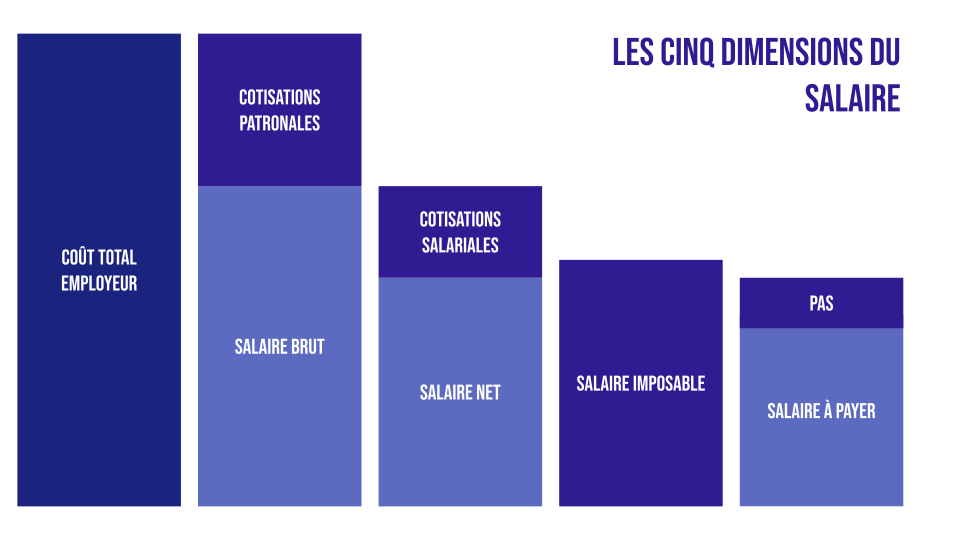

Elle permet également de faire apparaître les différents niveaux de la paie : du coût employeur (compte 641 et 645 qui apparaissent au compte de résultat) au net à payer.

Les principes fondamentaux

L’enregistrement comptable de la paie se décompose généralement en quatre étapes clés:

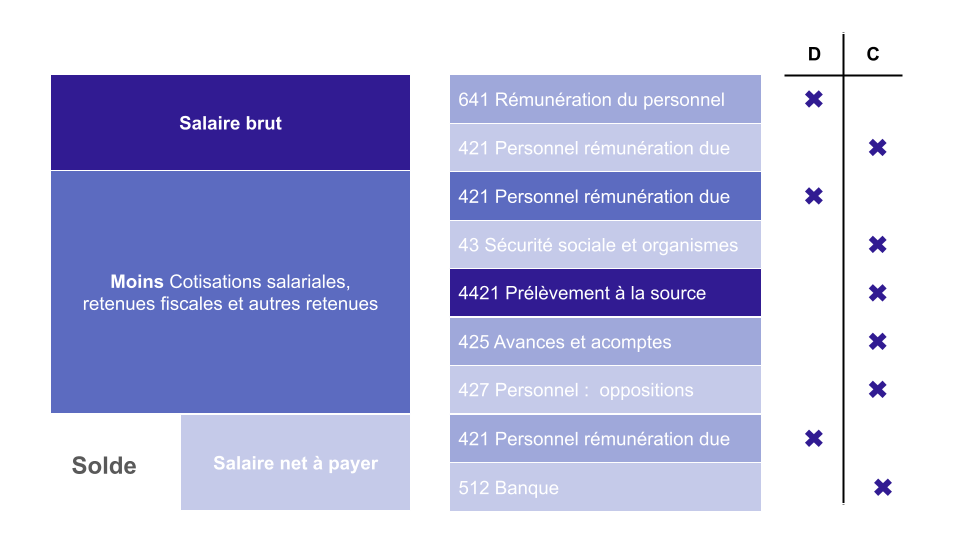

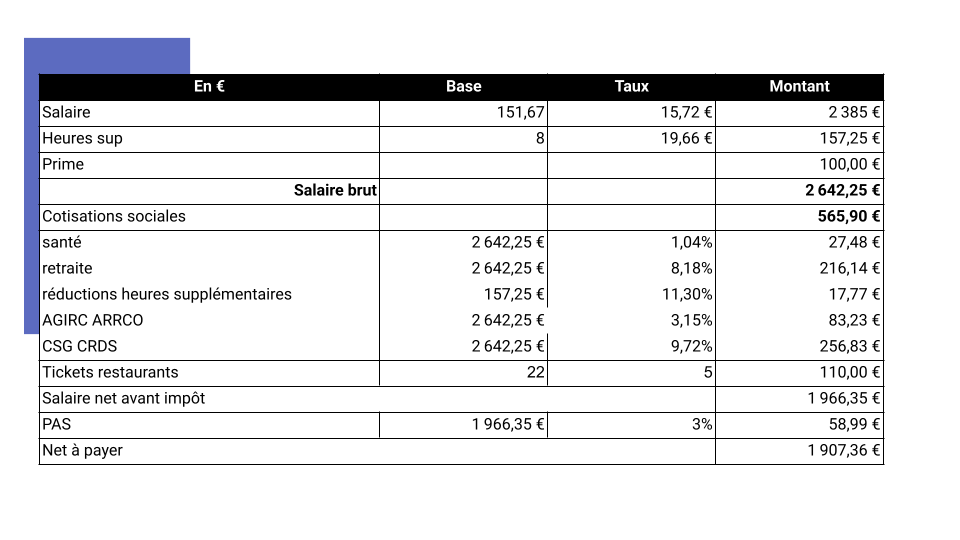

- Constatation de la rémunération brute : le coût total pour l’entreprise avant la déductions des cotisations sociales et de l’impôt sur le revenu principalement, avec le cas échéant les versements d’acomptes et les oppositions (saisies sur salaires).

- Retenue des cotisations et impôts : calcul des dettes envers les tiers (cotisations salariales pour la protection sociale, et impôt sur le revenu prélevé à la source, oppositions et acomptes)

- Constatation des charges patronales : la part de protection sociale payée par l’employeur.

- Paiement des dettes : règlement effectif aux salariés et aux organismes.

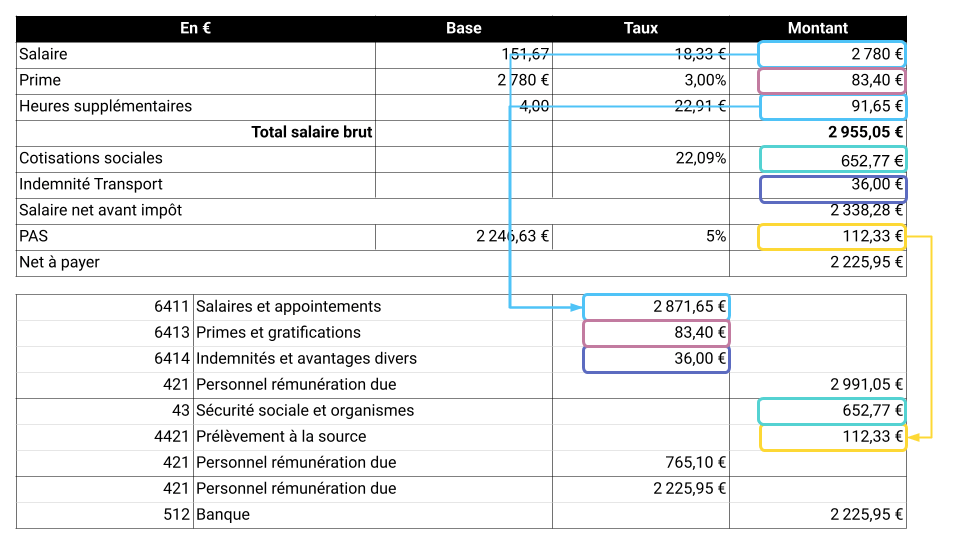

Le schéma comptable type du bulletin de paie

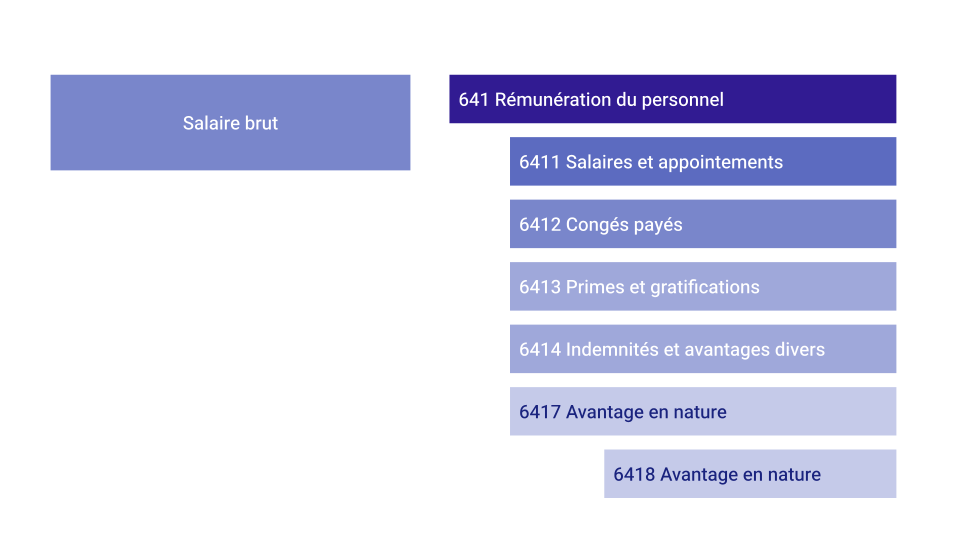

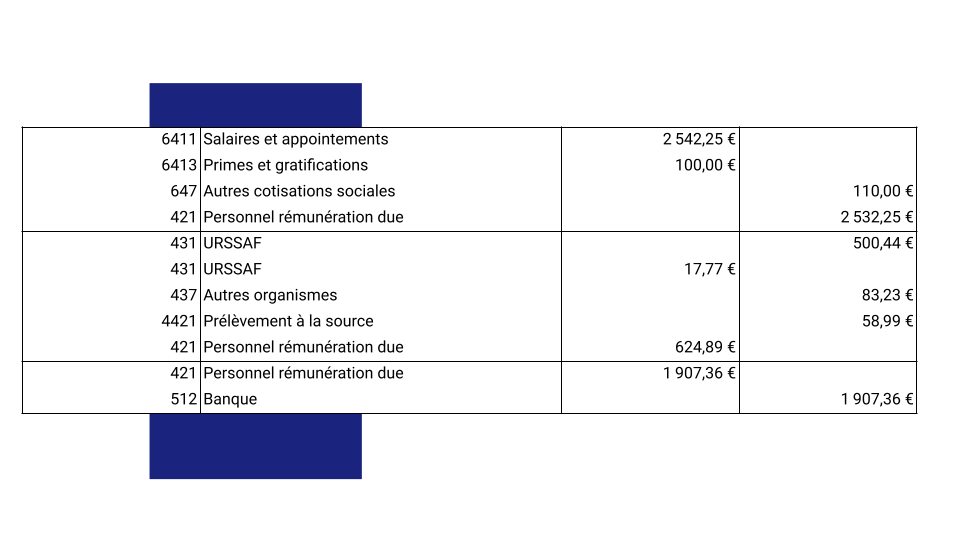

Le détails des comptes de charges (Classe 641)

Pour une comptabilité précise, le compte 641 peut être subdivisé pour isoler les différentes composantes de la rémunération:

- 6411 : Salaires et appointements (salaire de base).

- 6412 : Congés payés.

- 6413 : Primes et gratifications.

- 6414 : Indemnités et avantages divers.

- 6417 / 6418 : Avantages en nature (véhicule, logement, etc.).

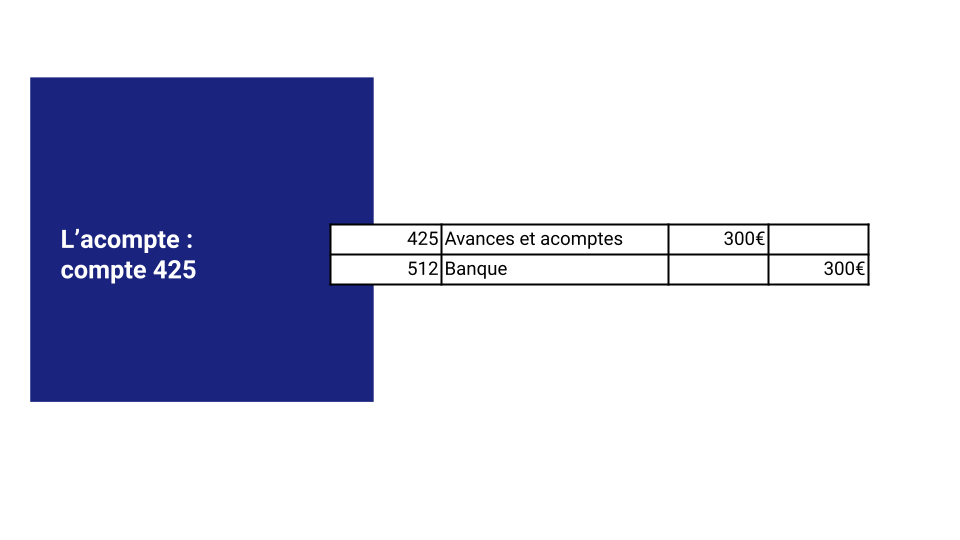

Les avances et acomptes

Lorsqu’un salarié demande un acompte en cours de mois, il est enregistré au débit du compte 425 (Avances et acomptes) lors du versement, puis régularisé lors de la paie finale.

Ci-dessous, l’écriture du versement de l’acompte le 20 du mois N par exemple

Puis la déduction de cet acompte versé au compte 421, par le solde du compte 425.

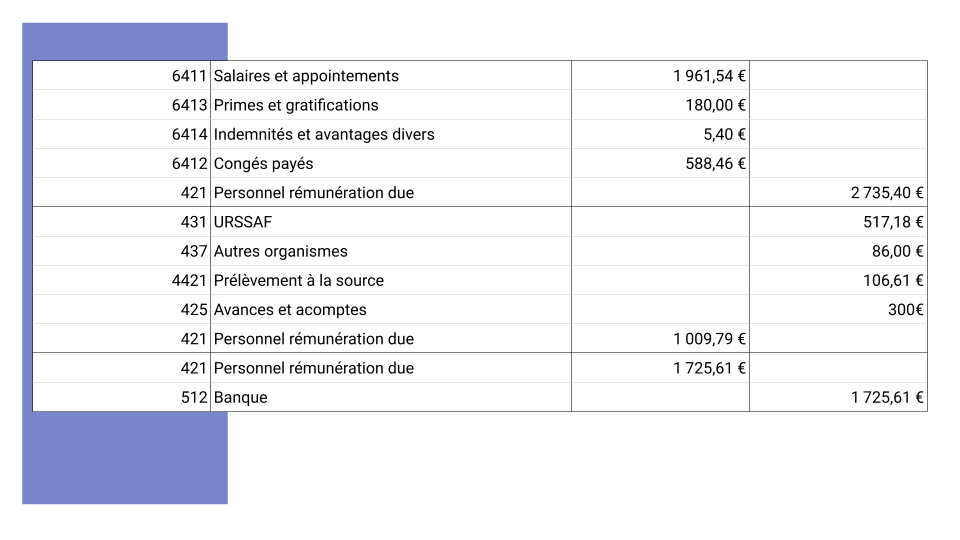

Les saisies sur salaire

En cas d’opposition (dette du salarié envers un tiers), on utilise le compte 427 (Personnel : oppositions) pour isoler la somme prélevée.

Les écritures relatives aux titres restaurants

Les titres restaurants, pour la part salariale, se font au crédit du compte 647

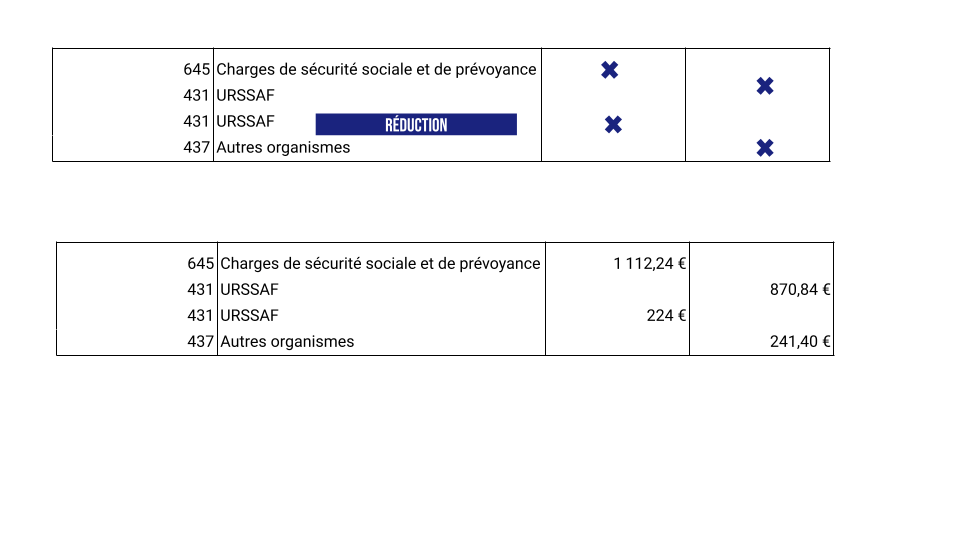

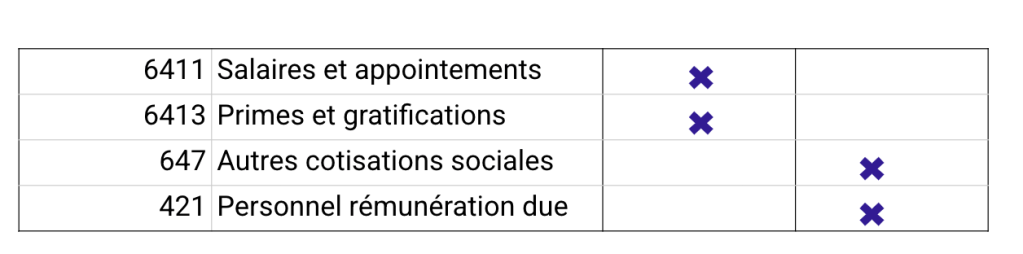

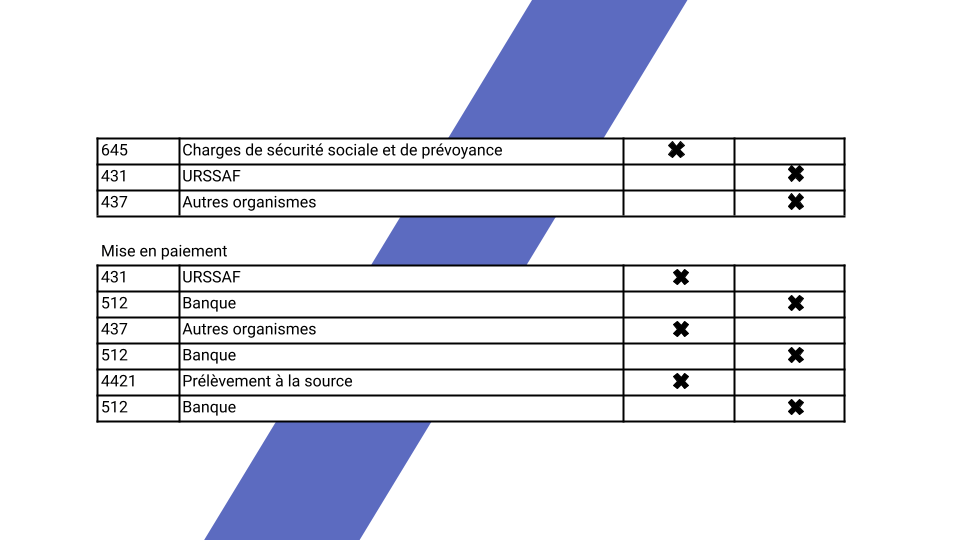

La comptabilisation et la mise en paiement des cotisations patronales

La mise en paiement des cotisations salariales correspond à la somme des cotisations salariales et patronales.

La comptabilisation des exonérations de cotisations salariales et patronales

Les exonérations sur les heures supplémentaires

Les exonérations salariales sur les heures supplémentaires

Le montant de la réduction salariale est égal à : la rémunération versée au salarié au titre des heures supplémentaires ou complémentaires × taux des cotisations d’assurance vieillesse d’origine légale et conventionnelle obligatoires effectivement dues par le salarié, dans la limite de 11,31 %.

Pour simplifier, elle correspond au montant des heures supplémentaires multiplié par 11,31 %.

Réduction patronale (Bas salaires) : Concerne les salaires inférieurs à 1,6 SMIC. Elle se calcule selon la formule suivante pour les entreprises de moins de 50 salariés:

Pour simplifier : montant des heures supplémentaires X 11,31%

Les exonérations patronales sur les heures supplémentaires

- Pour les entreprises de – 20 salariés 1,50€ par heures supplémentaires

- Au delà de 20 salariés, 0,50€.

Au débit du compte 431

Les exonérations patronales sur les bas salaires

Cette exonération concerne les les salaires inférieurs à 1,6 smic.

Soit pour un SMIC à 12,02€ de l’heure, de 1823,03€ brut à 2916,85€ brut maximum.

Une réduction annuelle des cotisations est prévue selon la formule ci dessous

(T/0,6)*((1,6*SMIC ANNUEL/SALAIRE ANNUEL BRUT)-1)

T = 0,3195 pour les entreprises de moins de 50 salariés

T = 0,3235 au delà.