Le résultat comptable

Le compte de résultat comptable retrace l’ensemble des flux financiers liés à l’activité de production de biens et de services de l’entreprise, que ce soient les produits générés et les charges réglées (dépenses décaissées ou non). Son solde, issu de la différence entre les produits et les charges, constitue le résultat comptable (bénéfice s’il est positif, perte s’il est négatif).

Résultat comptable = produits moins charges

Le résultat comptable est établi selon les normes définies par le Plan Comptable Général, qui définit les règles comptables applicables aux entreprises domiciliées en France, ainsi que la présentation de leurs comptes financiers, bilans, comptes de résultats, rapports et annexes.

Le résultat fiscal

Le résultat fiscal est un revenu catégoriel qui sert de base au calcul de l’impôt sur le revenu. Il est déterminé selon les règles du Code Général des Impôts (CGI) à partir du résultat comptable. Ces deux derniers vont différer, car certains retraitements sont à opérer car les règles comptables et fiscales ne sont pas toujours identiques.

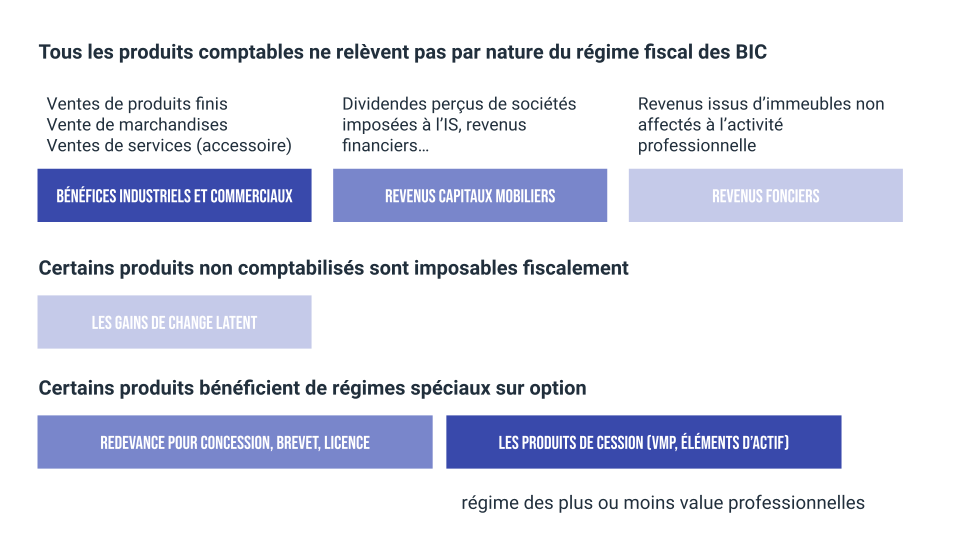

Bien que les produits comptabilisés soient imposables dans leur immense majorité, ces produits ne relèvent pas tous de l’imposition au régime des BIC, mais à d’autres modes d’imposition, comme par exemple les dividendes perçus d’une société à l’IS, qui relèvent de la catégorie des revenus des capitaux mobiliers et pas des BIC.

De la même façon, certaines charges comptablement déductibles ne sont pas fiscalement déductibles et doivent être réintégrées. On peut citer ainsi la rémunération du dirigeant d’une entreprise individuelle, qui est fiscalement assimilée à une avance sur les bénéfices, et qui doit être réintégrée au bénéfice fiscal.

L’obtention du résultat fiscal s’obtient donc à partir du résultat comptable déterminé avec les règles du PCG, après la réintégration de charges non fiscalement déductibles et la déductions de produits non imposés au régime des BIC.

Résultat fiscal = résultat comptable + réintégrations fiscales – déductions fiscales