Sommaire

- Les conditions de déductibilité de la TVA

- Les exclusions légales à la déductibilité

- Les exceptions aux exclusions de déductibilité

- Exceptions à l’exclusion de déductibilité des véhicules conçus pour le transport de personnes

- Exceptions à l’exclusion de déductibilité des dépenses de logement et d’hébergement

- Exceptions à l’exclusion de déductibilité des biens cédés gratuitement (cadeaux et libéralités aux personnels, clients et fournisseurs)

- Exceptions à l’exclusion de déductibilité des biens et services utilisés à plus de 90 % à des fins privées

- Exceptions à l’exclusion de déductibilité des carburants (exclusion partielle)

- Les exceptions aux exclusions de déductibilité

- Les régularisations globales

La TVA est un impôt indirect, c’est-à-dire que l’Etat ne collecte pas directement cet impôt auprès du consommateur. C’est l’entreprise assujettie à la TVA qui collecte ainsi la taxe calculée sur le prix de vente de ses produits et services pour le compte de l’Etat.

L’entreprise assujettie peut déduire la TVA sur les achats qu’elle a effectué pour la production de ses biens et services. On parle alors de TVA déductible. Cette possibilité est instaurée par l’article 271 du CGI “La taxe sur la valeur ajoutée qui a grevé les éléments du prix d’une opération imposable est déductible de la taxe sur la valeur ajoutée applicable à cette opération.”

Les conditions de déductibilité de la TVA

Les conditions de fond

- L’entreprise doit être assujettie à la TVA

- La TVA à déduire doit concerner des achats de biens ou de services nécessaires à l’exploitation de l’entreprise.

- Les achats ne doivent pas faire l’objet d’exclusion légale

- La TVA à déduire doit être exigible chez le fournisseur/prestataire

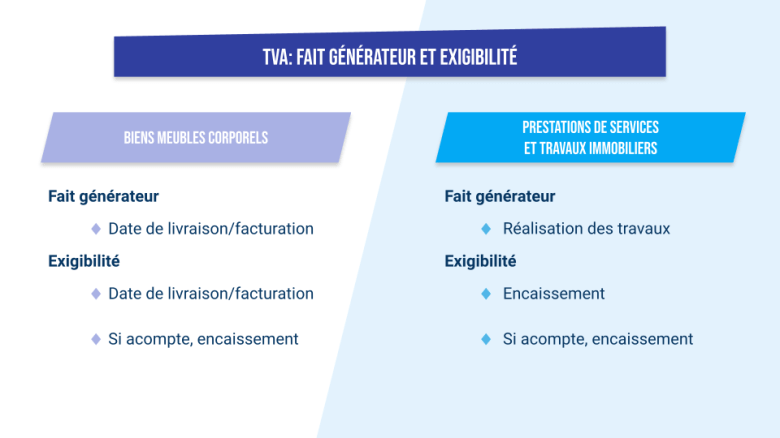

Rappel : l’exigibilité de la TVA

L’exigibilité de la TVA est la date à compter de laquelle l’Etat est en droit d’exiger le versement de sa créance.

Pour les ventes de biens meubles corporels en France,

La date d’exigibilité est la date de livraison d’une part et les encaissements d’acomptes d’autre part.

Pour les prestations de service et biens immobiliers

La date d’exigibilité est l’encaissement du prix, y compris les encaissement des acomptes. (Sauf option pour les débits, où c’est à la de livraison/facture).

Les conditions de forme

- Une facture

- La mention de déclaration de TVA sur un achat intracommunautaire

- La déclaration d’importation (Document Administratif Unique)

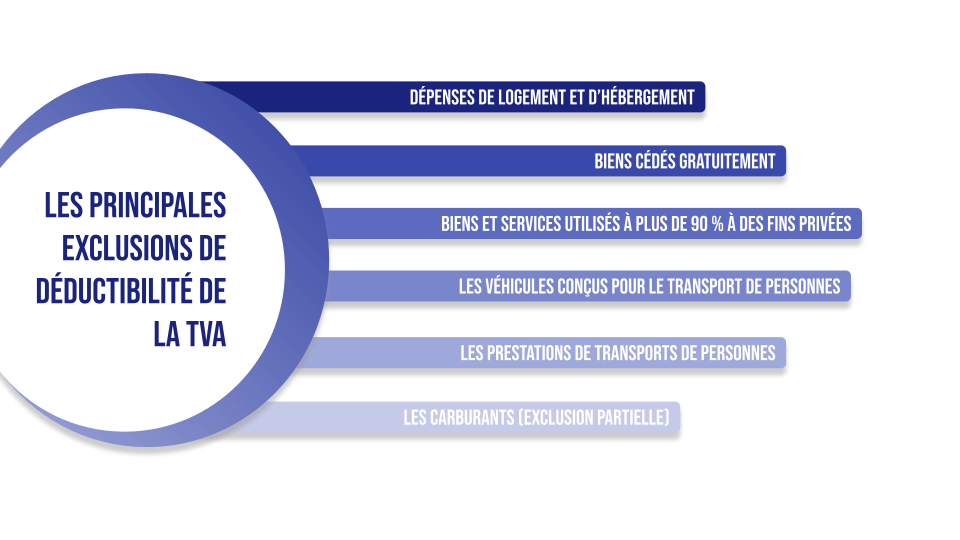

Les exclusions légales à la déductibilité

Sont exclus du droit à la déductibilité :

- Les dépenses liées au logement fourni à titre gratuit aux dirigeants et au personnel de l’entreprise

- Les véhicules conçus pour le transport de personnes ou à usage mixte qui sont inscrits à l’actif de l’entreprise (sauf pour les entreprises de transport de voyageurs, de location soumise à TVA de véhicules ou les auto-écoles). L’entreprise est ici considérée comme le client final.

- Les biens cédés gratuitement ou à un prix inférieur à leur valeur normale dont la valeur unitaire dépasse 73 € TTC, par objet et par an pour un même bénéficiaire ;

- Les services liés à des biens, eux-mêmes exclus ;

- Les biens et services utilisés à plus de 90 % à des fins étrangères à l’entreprise ;

- Les dépenses somptuaires (charges considérées comme excessives par rapport aux bénéfices qu’elle apporte à une activité, car les coûts élevés supportés par l’entreprise ne sont pas réellement nécessaires. Ex : hôtel cinq étoiles, balades en yacht avec des clients…

Les exceptions aux exclusions de déductibilité

Exceptions à l’exclusion de déductibilité des véhicules conçus pour le transport de personnes

- Véhicules utilitaires (camions, camionnettes… conçus pour le transport de marchandises).

- Véhicules de transport de personnes utilisés par les entreprises de transport public, les autocars, les taxis, les ambulances.

- Constructeurs et négociants de véhicules. (si les véhicules sont enregistrés en stock et non pas en immobilisation)

- Entreprises de location de véhicules.

Exceptions à l’exclusion de déductibilité des dépenses de logement et d’hébergement

- Dépenses engagées au profit de tiers (clients, fournisseurs…) dans l’intérêt de l’exploitation.

- Dépenses liées au logement gratuit de salariés sur le lieu de travail pour la sécurité, la surveillance ou le gardiennage (gardien ou concierge).

Exceptions à l’exclusion de déductibilité des biens cédés gratuitement (cadeaux et libéralités aux personnels, clients et fournisseurs)

- Dépenses liées aux échantillons et spécimens.

- Cadeaux dont la valeur unitaire est < 73 € TTC par an et par bénéficiaire.

- Présentoirs publicitaires d’une valeur de 110 € TTC maximum.

- Attribution gratuite aux salariés de vêtements de travail et d’équipement de protection

Exceptions à l’exclusion de déductibilité des biens et services utilisés à plus de 90 % à des fins privées

- Dépenses liées aux immobilisations spécialement affectées sur le lieu de travail à la satisfaction collective des besoins du personnel (infirmerie, douches, distributeurs de boissons, réfrigérateur, salle de pose…).

- Dépenses liées aux emplacements de stationnement destinés à la clientèle et au personnel.

Exceptions à l’exclusion de déductibilité des carburants (exclusion partielle)

- Dépenses de GPL ou d’énergie électrique pour tous les véhicules : TVA déductible à 100%.

- Dépenses d’essence, gazole ou superéthanol : 80% de déductibilité

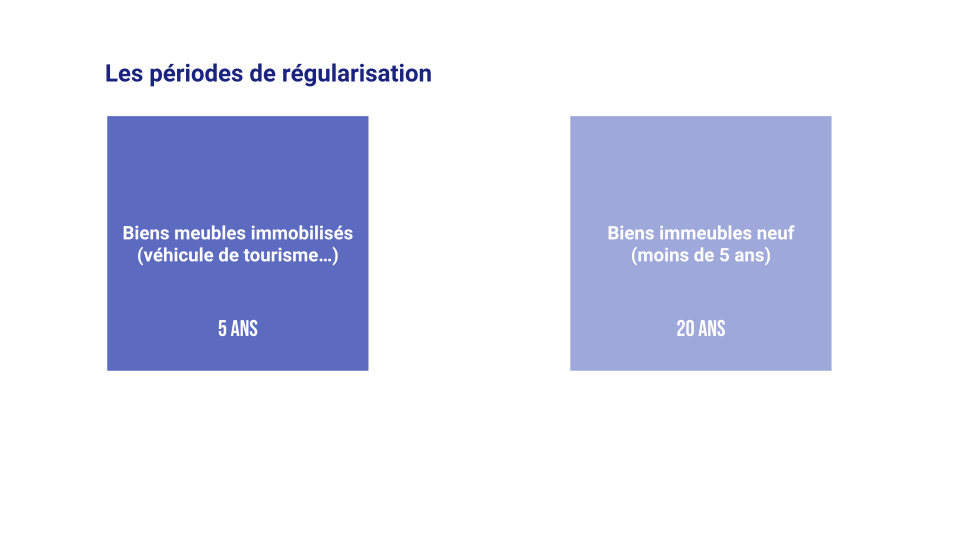

Les régularisations globales

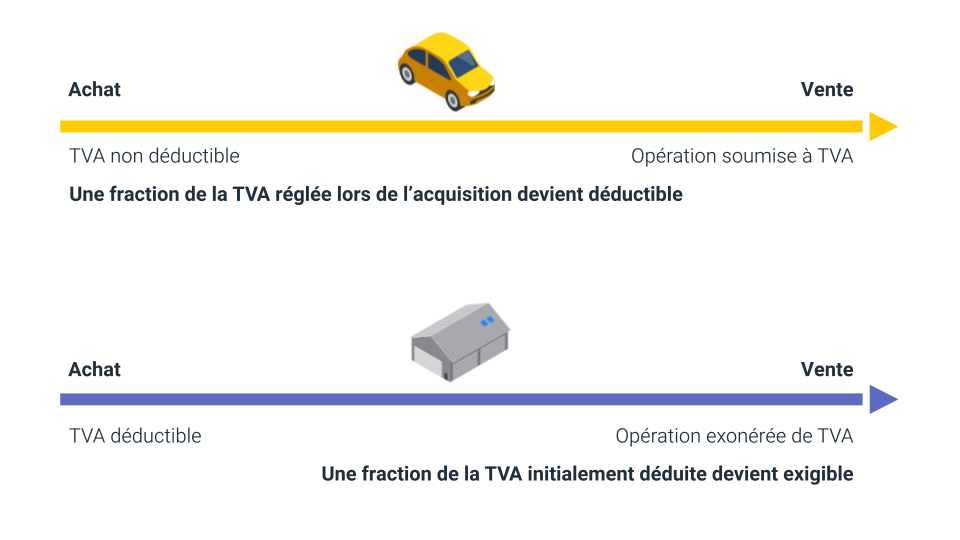

Une régularisation globale de TVA est à opérer lors de la cession des immobilisations incorporelles ou corporelles dans deux hypothèses :

- en cas de vente d’un immobilisation soumise à la TVA alors que la TVA n’était pas déductible

- en cas de vente d’un immobilisation exonérée de TVA alors que le vendeur a exercé son droit à déduction

Cette régularisation vise à conserver le principe de fonctionnement de la TVA : lier la TVA collectée à la TVA déductible.

Deux cas classiques sont à considérer :

- La vente d’un véhicule de tourisme de moins de cinq ans inscrit à l’actif de l’entreprise. La TVA n’a pas été déductible à l’achat, mais l’opération est imposable à la TVA.

- La vente d’une construction de plus de cinq ans inscrite à l’actif de l’entreprise. Lors de sa construction, le bâtiment a fait l’objet d’une déduction de la TVA, la vente n’est pas imposable.

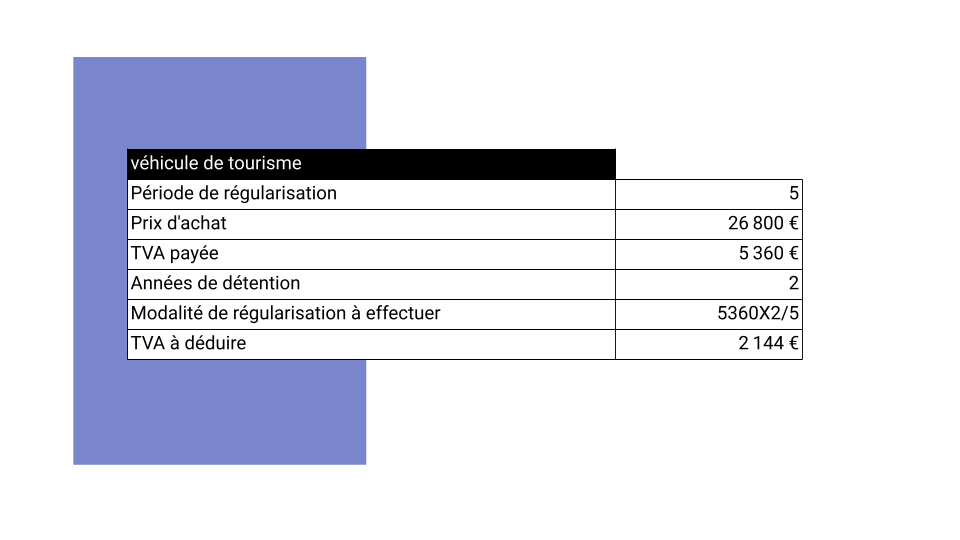

Pour la vente du véhicule, on va permettre une déductibilité à posteriori au prorata de la détention. Par exemple, une entreprise achète un véhicule 26800€ TTC, elle a payé 5360€ de TVA non déductible. Elle le vend deux ans plus tard, elle pourra déduire 2/5ième de cette TVA, soit 2 144€.

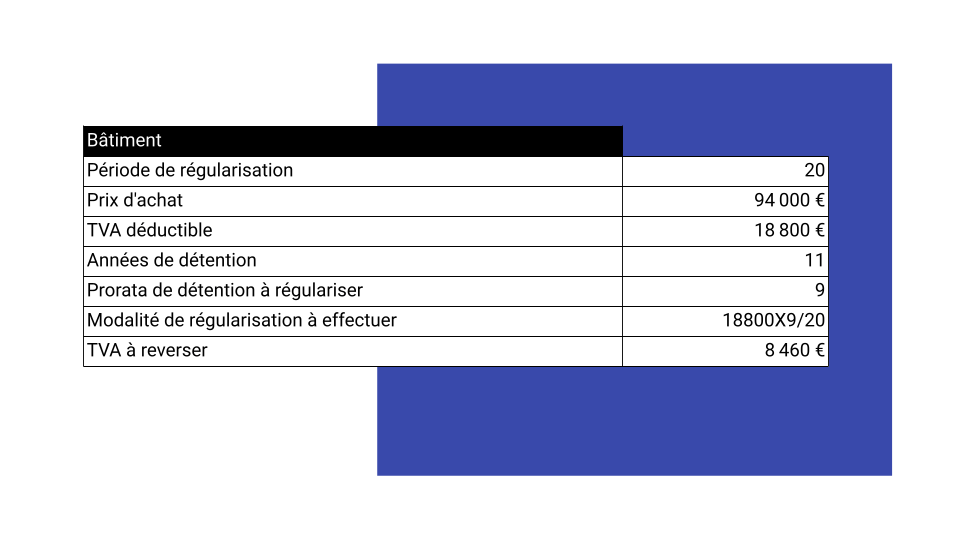

Pour la vente d’une construction, l’entreprise vend une construction qu’elle a acheté 94000€ TTC. Elle a déduit lors de sa construction 18 800€. Elle le vend au bout de 11 ans de détention. Elle va devoir reverser 9/20ième de la TVA déduite.